大多数时候我们看到的基金经理访谈都是循规蹈矩的,大家很难真正走进基金经理的内心,国泰的“深夜食堂”系列把基金经理访谈搬到餐桌上,通过这种边吃边聊的轻松对话形式,基金经理袒露心扉,与大家聊价值观、聊生活、聊投资,让我们真正与基金经理产生共鸣。

之前的几期节目让我们感受到了徐治彪及程洲等几位基金经理的真知灼见,前几天国泰推出了最新一期“深夜食堂”基金经理对话节目,这次访谈对象是国泰金泰的基金经理李海,听完让我印象深刻。参与这次访谈的除了基金经理本人外,还有两位持有人与基金经理直接对话,让人倍感亲切。

在访谈中,李海详细的谈到了自己的投资理念,即要买优质公司,然后在好公司遇到暂时性困境时更容易获得好的介入价格;也谈到了自己对不少社会现象的独特观察,比如像拼多多及瑞幸的流行代表着更为广大人群的消费升级;还谈到了对职场新人的建议,认为职场新人最重要的不是如何把投资做好(因为本金太少),而是要努力工作,加速积累本金…

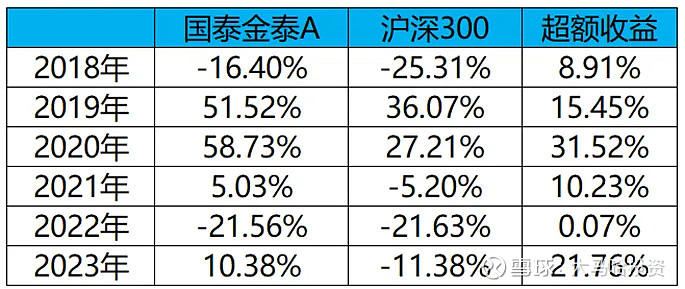

一、业绩:代表产品2018年来每年均超越沪深300

说到李海,可能很多人并不熟悉, 2011年7月李海就入职国泰基金,并在2017年开始担任公募基金经理,目前他管理着国泰金泰、国泰消费优选和国泰金福三只产品,截至2023年底,合计管理规模17.05亿元,其代表作为国泰金泰(519020)。自2018年以来,国泰金泰取得了91.73%的投资回报,而同期沪深300下跌11.43%,李海管理的金泰大幅超越了沪深300指数。

数据截至:2024年3月15日,基金历史业绩不代表未来表现

再分年度看李海的投资业绩,2018年至今的近7个自然年度里,李海管理的国泰金泰A在每一年里均战胜了沪深300指数。

注:数据来源于Wind

二、投资理念:典型的价值成长型选手

在近期聪明投资者对李海做的访谈(“寻一池好马”,听国泰基金李海讲述他的生意经)以及国泰金泰的定期报告中,李海对其投资理念进行了详细的介绍,甚至对其重仓个股背后的投资逻辑进行了具体分享。

如果要总结李海的投资理念,我认为他是一位非常典型的价值成长型选手,力求以合理或者偏低的价格买入好公司进行长期持有。相对于价格,李海更为看重公司本身的品质,因为管理一家不好的公司,就如同“在流沙中奔跑,怎么用力都难以前进半步”,简单来说就是好公司赚钱更容易,也更容易产生复利效应。价格则被李海放在次要的位置,因为好公司大多数时候都不会太便宜,因此他只要求以合理的价格买入好公司即可,当然如果好公司因阶段性困境而出现低估的投资机会,那么他会兴奋的选择逆向买入。李海认为,以合理价格买入伟大公司,要优于以低估的价格买入平庸公司,这话很清楚的表明了公司质地与价格之间的从属关系。

在国泰金泰的定期报告中,李海很好的概括自己的理念及策略:

【李海】“价值成长”是本基金的核心投资策略。该策略的核心是以合理或低估的价格买入“好公司”,长期持有,伴随公司成长。

“好公司”是核心。是否具备“可持续竞争优势”是对“好公司”定性的评判标准;能否实现“高质量成长”和“持续成长”则是对“好公司”定量的评判标准。

“低估值”是重要的补充。(因为)“好公司”在大多数情况下都不会出现好的价格,因此我们并不强调整个组合都具备“低估值”的特征,但我们非常重视“好公司”出现“低估值”这样的绝佳的投资机会。“低估值”往往会来自周期或危机,如果阶段性的困境导致“好公司”出现低估,我们会勇于建仓,敢于重仓。【李海】

那么如何选择好公司呢?

选择好公司的第一步自然是选择好行业,因为:

(1)不同行业的赚钱难度存在非常大的差异;

(2)同一行业在不同阶段的赚钱难度也会存在很大的差异。

针对前一点,其实不难理解,我们在生活中接触到各种各样的行业,这些行业因进入壁垒的不同而存在着非常大的盈利差异,李海在选择行业的过程中会剔除壁垒低的行业。

至于第二点,则是因为大部分行业都会存在着资本周期,在行业回报率高的阶段,会有许多社会资本涌入这个行业(像最近几年的新能源),一旦行业竞争加剧陷入“内卷”后,行业的投资回报便会急速下降,随后又面临着又一轮的产能出清,直至行业回报率达到稳态。为此李海在选择行业时不仅会强调行业壁垒,还会强调行业没有处于投资过热的阶段。

通过中观行业分析框定好一部分的优秀行业后,接下来就是个股的选择。在具体公司的研究上,李海会强调从商业模式而非从产品和行业的角度切入去理解公司,这是因为各公司所属的细分行业及产品千差万别,很难一一去做到深入理解,而各公司的商业模式通常具有比较多的共性,分析起来不仅效率更高且更贴近投资的本质。

至于好公司和坏公司之间差异的核心在于股东回报率,要长期保持不错的股东回报率,则公司所属行业具有不错的发展前景,公司的商业模式不错以及有深的护城河(这是因为如果没有护城河,高的股东回报率很容易引发竞争)。与很多价值投资者很重视公司管理层的重要性不同,李海较为淡化人的因素,因为他对好公司的定义是不论公司的管理层能力如何,公司都能经营好,从这个角度而言,李海对公司所属行业及商业模式等方面要求是更高的。

在确定公司的优良质地后,接下来影响李海买入决策的另一个因素就是价格,李海表示:

【李海】通常一个好公司好行业被市场所有人追逐的时候,是会被泡沫化的,比如2020年的白酒,我们都知道茅台很好,但我不会在那个时间点去买它。我们最青睐的买点是,当一个好公司被市场抛弃的时候,我们去买。【李海】

由此可见,尽管李海把价格放在次要的决策位置,但这不代表他不重视股票价格,哪怕像茅台这样的“三好学生”,其在受到市场狂热追捧时,李海也是持审慎态度。

在具体投资落地上,李海会对标的公司的中长期(5年)盈利及估值中枢进行预测,进而估算公司的潜在年复合回报率,如果预期潜在的年复合收益率符合他事先设定的标准(15%),那么李海则认为当前公司的市值是合理或低估的。

三、投资操作:知行合一,选股型选手

应该说,投资理念上李海遵循是一种典型的价值成长型投资策略,他的这一理念在具体投资中得到了非常好的执行。

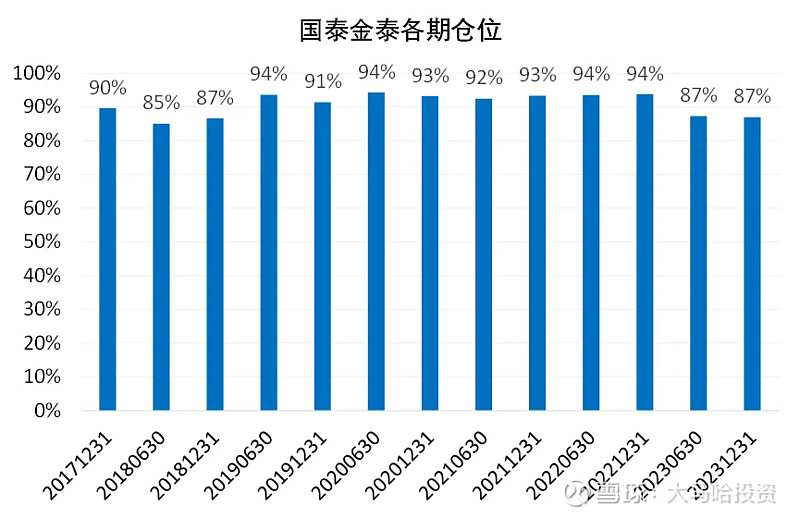

在股票仓位上,李海长期保持着90%左右的高权益仓位,不因市场位置的高低而发生变化,这表明他是一位典型的选股型选手。

注:数据来源于Wind

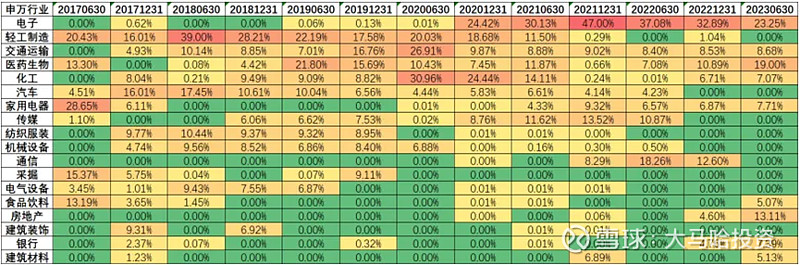

行业配置上,国泰金泰整体配置较为均衡,当然对于李海认为的一些特别有吸引力的行业,李海也敢于下重手进行配置,2021年12月31日李海在电子行业的配置比例高达47%,接近一半左右的仓位。

注:数据来源于Wind

对于选股型选手,最为值得关注的则是其在个股上的配置。

通过研究李海的持仓,我们可以发现李海在公司的投资上呈现出以下几个特征:

(1)在行业配置上虽然较为分散,但在个股的配置上则高度集中,很多他看好的个股,其持仓比例动辄维持在7%以上的高位,而且李海对于这些重仓公司的持有时间比较长,这是选股型选手的典型特征,表明基金经理在个股研究上的高置信度。

(2)李海重仓的不少公司基本都是各行业的龙头公司。这并不难理解,因为能符合李海对公司质地严苛要求的上市公司大多只能是各行业的龙头。

(3)李海在医药板块还持有了一些未盈利的创新药公司,针对这一点,李海在访谈中给出非常具体的解释,我认为这也非常好的反映了其投资理念。

首先,在医药的细分板块中,李海最为看好创新药方向的投资理念,相对于上市公司的高估还是低估,他更为看重细分行业渗透率从低到高这样一个快速提升的过程(类比于前几年的新能车),李海认为创新药就处于这样一个阶段。

其次,李海认为虽然传统投资是要看PE及PB这些财务指标,但是现在有越来越多的公司出现了跨越式的发展,一家公司之前可能一年亏70-100亿,但三年之后就盈利70-100亿了(近几年的新兴行业有非常多这样的公司存在),在它亏100亿的时候,我们并不能简单判断为没有投资价值。随着资本市场对上市门槛的放宽(不要求盈利),二级市场的投资开始前移,如果等到盈利了再去投资,那么大概率会错失比较好的投资时机。基金经理在投资这类公司应该对其未来的产品销量、收入及盈利的时间节点进行预估,以进一步判断公司的投资价值。

四、总结

通过本篇文章,相信我们对李海的价值成长型投资风格有了一个非常好的理解,即以合理或者偏低的价格买入优质公司,经过过去几年的调整,许多优质公司的估值已经回到了非常有吸引力的投资区间,这对于李海这样极度注重公司质地的价值成长型选手而言,无疑是非常友好的。

值得注意的是,在目前市场的底部区域,国泰已逆势布局多只权益型基金产品。近期,由李海管理的国泰优质领航混合(A类:019999;C类:020000)正在发行(3月25日-4月16日),感兴趣的朋友可以保持关注。

参考文章:

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

基金经理系列文章如下:

张坤 | 杨浩 | 董承非(1) | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍 | 盛丰衍 | 任相栋 | 周心鹏 | 邬传雁 | 曲扬 | 莫海波 | 王东杰&常蓁 | 刘洋(万家)| 董承非(2)|章恒 | 姜永明 | 林国怀 | 陈一峰 | 程洲 | 肖觅 | 刘晓 | 陈涛(中庚) | 刘伟伟 | 徐治彪 | 田瑀 | 王海峰 | 郑有为 | 林英睿 | 赵晓东 | 杨琨 | 刘莉莉 | 钱亚风云 | 田俊维 | 刘兴旺 | 孙蒙 | 黄海 | 冯汉杰 | 胡松

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。