说起股神巴菲特和价值投资,在中国亿万股民中人尽皆知,他的投资理念和经典案例很多人都能如数家珍般娓娓道来。

价值投资的理念总结起来很简单,就是选择质地优良的好企业,在股价合理或者被低估的时候买入并坚定持有,伴随企业的成长获取丰厚收益。

不过投资向来知易行难,不必说A股中朝秦暮楚的散户,就连训练有素的机构投资者,能真正坚持多年如一地做到的,也是凤毛麟角。而我们今天的主人公,就是这凤毛麟角之一,巴菲特理念在中国的坚定实践者,易方达中小盘混合基金经理——张坤。

张坤自2012年9月执掌易方达中小盘混合基金至今,8年时间取到了超过500%的收益,平均年化收益超过22%。虽然在不少投资者看来,8年5倍的收益率并非那么出彩,但是张坤最可贵的他这8年对价值投资的笃定坚持,知行合一。

下图为易方达中小盘混合基金张坤任职以来的累计净值,大幅超越了沪深300指数。

接下来我们具体来看张坤是如何在A股践行他的价值投资理念。

01敢于集中投资

人们常说:“不要把鸡蛋放到一个篮子里”,这也成了很多人现实生活中规避风险的最佳方案,即分散投资,分散风险。

较之分散投资,集中投资难度要大得多,一旦重仓持有的个股出现黑天鹅事件,投资者便会遭受灭顶之灾。为规避这些意外事件,需要投资者对所持有标的研究更为深入。

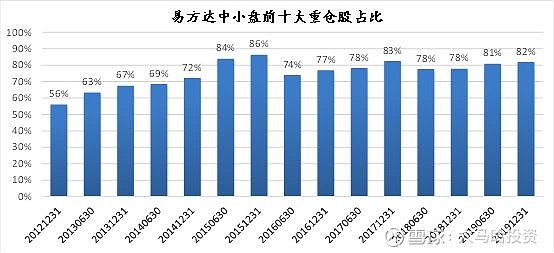

巴菲特是集中投资的典型代表。他曾说过:“要把鸡蛋放到一个篮子里,然后看好你的篮子。” 巴菲特共持有50多只股票,其中前十名持仓占比超过80%。如果去掉最赚钱的几只股票,他的业绩将十分平庸。

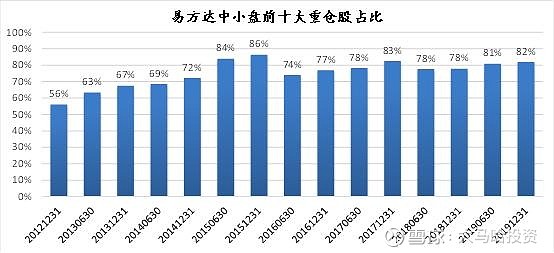

张坤也是集中投资的坚定践行者。自从其任职以来,易方达中小盘前十重仓股占比稳定在80%左右,持股集中度显著高于行业平均值!考虑到公募基金对于单只股票10%持仓上限的限制,他的持股集中度已经接近了公募基金能做到的极限。

超高的持股集中度反映的是张坤对其所持有个股的深刻理解。其中,他长期重仓持有的茅五泸(茅台,五粮液,泸州老窖)三只股票占持仓比重就达到30%。

易方达中小盘长期重仓消费板块,食品饮料,医药生物,家用电器是其持续重配的行业,且一直比较稳定。

看到这儿,大家可能有点不以为然,认为易方达中小盘表现好不就是因为配了消费嘛,如果没配消费,业绩肯定就差了很多。对此,我想说:

1. 易方达中小盘并不是一个消费主题基金,投资消费是基金经理自主选择的结果,不论消费好与坏,他都在持续坚守。做出这个决定需要抵制住许许多多的诱惑,如最近大火的科技板块。

2. 要是大家基金经理访谈听得多,经常可听到基金经理说长期看好消费、医药等板块,可真正长期重仓这些板块的基金经理又有几个呢?

3.事后分析消费涨得好的原因似乎很容易,但能事前下重注那就是另外一回事了。

02 敢于长期持有,不受市场波动困扰

巴菲特说:“如果你不打算持有一只股票10年,那就不必考虑持有10分钟。”他也是这样做的,比如1960s买入的美国运通,1988年开始买入的可口可乐,都重仓买入并持有至今,为他创造了巨额收益。

张坤虽然管理易方达中小盘只有8年,时间长度和巴菲特没法比,但是也展现出了比较强的长期持股特征。自张坤管理以来,易方达中小盘的换手率每年在所有公募基金中均位于最低10%之列。

比如他2013年买入的茅台,2014年买入的五粮液,2016年买入的苏泊尔和爱尔眼科,都一直重仓持有至今。重仓股平均持仓周期超过了12个季度,这样的持仓时长在国内公募基金中排在前列。

他是公募界重仓茅台时间最长的基金经理,没有之一!茅台好大家似乎都知道,可长期持有个十年八年的人着实少之又少,看看下图小散们卖出茅台的N个理由吧,或许持有过茅台的人都懂。

张坤曾说:“在投资中,我并没有刻意控制回撤,我不认为自己有判断大市的能力,我相信只要企业选择正确,这个企业的股价会一轮一轮不断创新高的。”

他是这么说的,也是这么实践的。虽然这8年也经历了市场的各种起伏不定,暴涨暴跌,但是张坤坚持不做择时,易方达中小盘的股票仓位大部分时间里稳定在90%左右。

03 善于选择优秀公司

集中投资和长期持有的前提当然是所投资的公司足够优秀,这也是投资最核心的部分。

巴菲特的选股标准都是很朴实的道理,总结下来以下几点:

简单易懂的商业模式具备足够的商业护城河持续的盈利能力,良好的净资产收益率负债水平低出色的管理层

这些道理看起来很简单朴实,但是能真正同时具备这些特质的企业却不多见,发现了这样的优质企业,就值得重仓并长期持有。

张坤在谈到选股逻辑时曾说:“筛选出历史上自由现金流强劲、ROIC持续稳定、有息负债率低、没有反复股权融资历史的企业,这一步筛选完之后大约只剩200-300家左右的企业。”

这里提到的ROIC(投入资本回报率)对普通投资者而言可能关注较少,但我认为这是一个相当不错的指标,相比单纯的ROE分析,ROIC更能看清公司的经营效率,即赚钱的能力。

为帮助大家了解ROIC比ROE究竟好在哪里,我们先上公式:

ROIC = NOPLAT(息前税后经营利润) / IC(投入资本)。

其中:

NOPLAT = EBIT×(1-T)=(营业利润+财务费用-非经常性投资损益) ×(1-所得税率)

IC = 净资产+有息负债-超额现金-非经营性资产

这个ROIC看起来很复杂,其实很简单。ROE可以理解成开了美颜功能,而ROIC则是卸了妆跟你拼硬实力。我们来看甲乙两个虚拟公司的极端案例:

甲公司股东投入了100亿,另外公司还从银行借款100亿,投入公司的生产经营,结果每年赚了20亿,ROE为20%。

乙公司股东同样投入了100亿,可公司把这其中的50亿买了银行理财,仅把剩余50亿投入公司的生产经营,结果每年同样赚了20亿,ROE同样为20%。

这俩公司ROE完全一样,但显然乙公司的赚钱能力明显好于甲公司,同样的股东投入,不仅不要借钱,还有资金富余。

如果我们计算ROIC,就能非常明显地体现出这两公司的盈利能力差异:

甲公司的投入资金为200亿(自有100亿+借来100亿),赚钱20亿,ROIC = 10%

乙公司的投入资金的50亿(自有100亿-闲置50亿),赚钱20亿,ROIC = 40%

另外,ROIC去掉了非经常性投资损益的影响,如果企业有较多的非经常性投资损益,ROIC和ROE就会经常发生背离。

所以很多成熟的投资机构把ROIC看成是分析股票品质的指标之首。具体而言,我们追求的是企业长期ROIC和ROE互相匹配且都保持较高水平,这样的公司大概率就是比较优质的。更极端一点来说,ROE高的公司不一定是好公司,但ROIC高的公司大概率不会差。

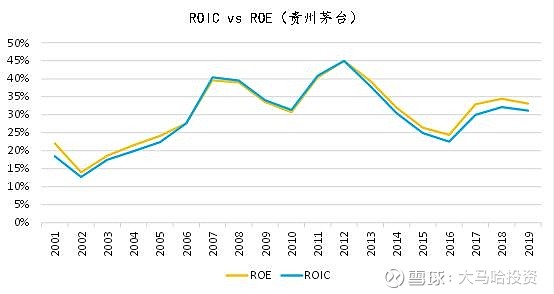

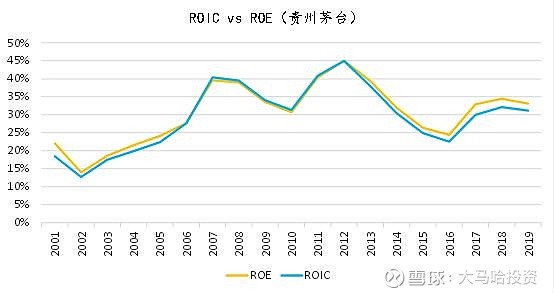

以茅台为例,可以看到其ROIC和ROE高度重合,变动一致,且都保持在20%以上的较高水平。这意味着公司具有较强的产生自由现金流的能力和较低的负债水平,而创造自由现金流的能力强,表明企业有很难复制的商业模式、强大的竞争优势和较宽的护城河,并能以此为基础实现稳定的业绩增长。

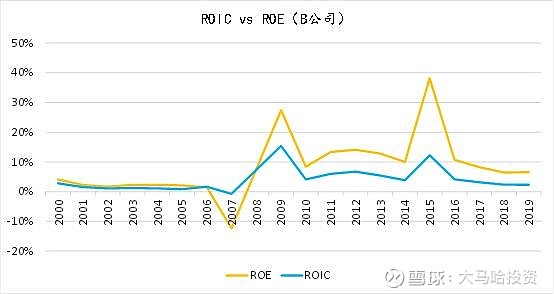

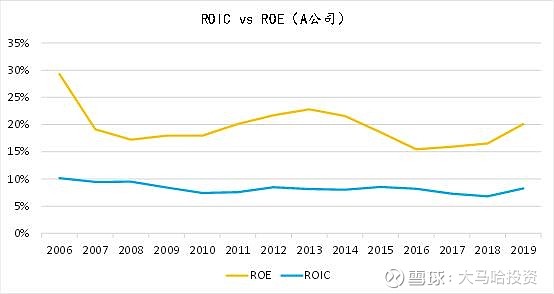

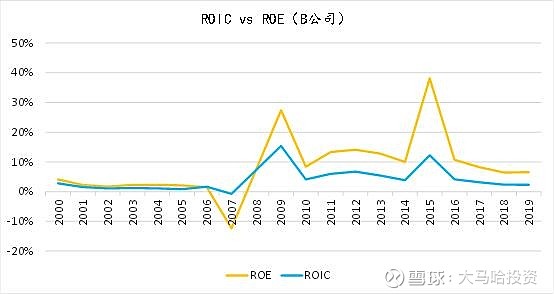

为做对比,我们选取了另外A,B两家上市公司的数据:

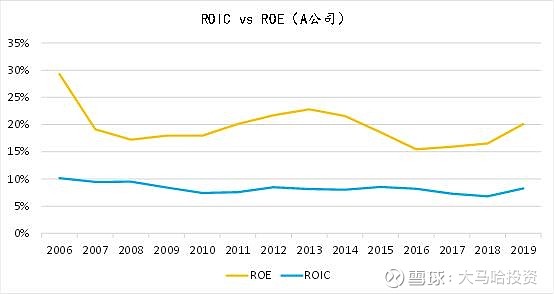

A公司的ROE在20%上下波动,但ROIC始终在10%以下,偏差较大,说明公司运用了较高的财务杠杆,ROIC和ROE保持了较稳定的关系,基本同步变化,说明公司运用杠杆水平稳定,大概率是其行业属性决定的,也体现出优秀的管理水平。

B公司是ROE和ROIC都波动很大,且二者关系也极不稳定,说明公司要么有较大的非经营性亏损,要么整体的管理能力欠佳。

当然,不能单凭几个财务指标来决定企业的好坏,还要从企业的商业模式,行业地位,管理层,产品竞争力等多个方面综合评估,并对股票池中的企业持续跟踪评估。

04 逆势买入,坚定持有

巴菲特的投资生涯可以分为两个阶段:

第一阶段,低估为王,忽略品质。早年师从本杰明·格雷厄姆的时候,习惯于找被市场极度低估的“烟蒂股”,然后坐等价值回归。

第二阶段,优先关注品质,其次关注价格。芒格和费雪给他带来了变化,那就是:价格合理的杰出公司比价格便宜的平庸公司更值得投资。1971年喜诗糖果寻求出售,巴菲特当时觉得溢价太高,但在芒格的劝说下最终以 2500 万美元买下。而后的几十年里,喜诗糖果就像一台印钞机,给伯克希尔带来了源源不断的投资回报。

张坤的选股模式比较类似巴菲特的第二阶段,后续我们可以在他的重仓股投资中发现这一点。

张坤在谈到股票买入时机时曾表示,经过严格的筛选后,留下的企业都在持续观察的名单中。之后,会在这批企业遇到短期困难而不影响长期竞争力时果断介入。

逆势大举介入茅台

我们把日历调回2013年,当时茅台受中央限制三公消费政策影响,营收下降,股价大跌,市场上一片唱衰之音,大家可以感受一下当时的舆论。

在这样的舆论旋涡中,有多少人仍能保持冷静,反而看到企业真正的价值和市场冲击带来的低估机会呢?也许你我都不能,可张坤恰恰是在这个时候,以大概13倍左右的PE,顶格重仓买入茅台,持有至今为基金贡献了超10倍的收益。

亏损加仓华兰生物

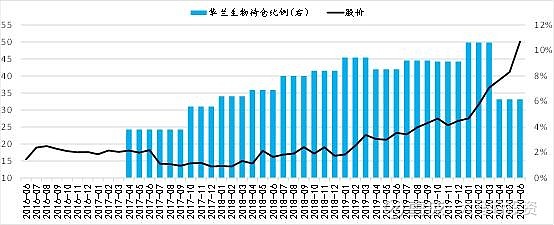

再看2017年的华兰生物,当时血制品行业由于血浆量增长太快导致供过于求,血制品进入去库存周期,公司2017年上半年业绩不及预期,市场上对血制品行业和企业的怀疑之声此起彼伏。

也恰在这时,张坤开始介入华兰生物,在2017年二季度新建仓位约4%,2017年7月,华兰生物一个月下跌超过20%,张坤没有动摇过,反而后续一直加仓。后面的故事大家看到了,估算张坤以15元左右的持仓成本,直到今年估计最高达到70多元。今年二季度在医药股最疯狂的时候,张坤才开始减仓至6%左右。

张坤对华兰生物的配置,再次诠释了选择好企业,在企业的逆境期大胆布局,并长期持有,最终获得丰厚回报。

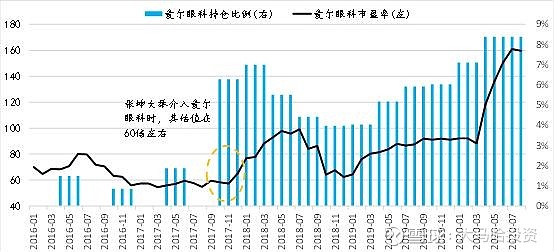

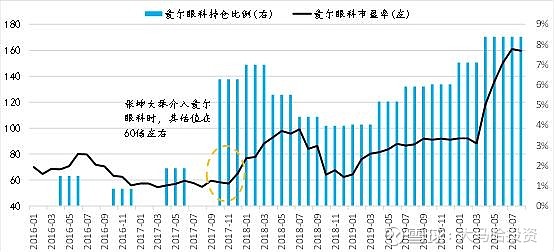

不惧高估值买入爱尔眼科

从张坤的持仓风格看,只要是他看好的企业,对估值的容忍度就比较高,并不是简单的在低估时买入,高估时卖出。

比如他2016年开始介入并重仓持有至今的爱尔眼科,其估值水平一直处于较高位置且在持续攀升,但是张坤始终没有因为估值高而卖出,就是因为看好企业的赛道和长期竞争力。

05 总结

张坤的优秀不单是因为他取得的良好业绩,更多是他对自己投资理念的笃定坚持,知行合一,这是值得所有从事投资的朋友学习的。尤其是在不断的排名中激烈竞争的公募基金市场里,他选择的是一条短期可能不容易出彩,但从长期看却是具有较高确定性的道路。

这是一份难能可贵的坚持,相信这份坚持,会继续助他在未来取得优异的业绩。

如果您觉得此文有价值,欢迎点赞,转发说起股神巴菲特和价值投资,在中国亿万股民中人尽皆知,他的投资理念和经典案例很多人都能如数家珍般娓娓道来。

价值投资的理念总结起来很简单,就是选择质地优良的好企业,在股价合理或者被低估的时候买入并坚定持有,伴随企业的成长获取丰厚收益。

不过投资向来知易行难,不必说A股中朝秦暮楚的散户,就连训练有素的机构投资者,能真正坚持多年如一地做到的,也是凤毛麟角。而我们今天的主人公,就是这凤毛麟角之一,巴菲特理念在中国的坚定实践者,易方达中小盘混合基金经理——张坤。

张坤自2012年9月执掌易方达中小盘混合基金至今,8年时间取到了超过500%的收益,平均年化收益超过22%。虽然在不少投资者看来,8年5倍的收益率并非那么出彩,但是张坤最可贵的他这8年对价值投资的笃定坚持,知行合一。

下图为易方达中小盘混合基金张坤任职以来的累计净值,大幅超越了沪深300指数。

接下来我们具体来看张坤是如何在A股践行他的价值投资理念。

01敢于集中投资

人们常说:“不要把鸡蛋放到一个篮子里”,这也成了很多人现实生活中规避风险的最佳方案,即分散投资,分散风险。

较之分散投资,集中投资难度要大得多,一旦重仓持有的个股出现黑天鹅事件,投资者便会遭受灭顶之灾。为规避这些意外事件,需要投资者对所持有标的研究更为深入。

巴菲特是集中投资的典型代表。他曾说过:“要把鸡蛋放到一个篮子里,然后看好你的篮子。” 巴菲特共持有50多只股票,其中前十名持仓占比超过80%。如果去掉最赚钱的几只股票,他的业绩将十分平庸。

张坤也是集中投资的坚定践行者。自从其任职以来,易方达中小盘前十重仓股占比稳定在80%左右,持股集中度显著高于行业平均值!考虑到公募基金对于单只股票10%持仓上限的限制,他的持股集中度已经接近了公募基金能做到的极限。

超高的持股集中度反映的是张坤对其所持有个股的深刻理解。其中,他长期重仓持有的茅五泸(茅台,五粮液,泸州老窖)三只股票占持仓比重就达到30%。

易方达中小盘长期重仓消费板块,食品饮料,医药生物,家用电器是其持续重配的行业,且一直比较稳定。

看到这儿,大家可能有点不以为然,认为易方达中小盘表现好不就是因为配了消费嘛,如果没配消费,业绩肯定就差了很多。对此,我想说:

1. 易方达中小盘并不是一个消费主题基金,投资消费是基金经理自主选择的结果,不论消费好与坏,他都在持续坚守。做出这个决定需要抵制住许许多多的诱惑,如最近大火的科技板块。

2. 要是大家基金经理访谈听得多,经常可听到基金经理说长期看好消费、医药等板块,可真正长期重仓这些板块的基金经理又有几个呢?

3.事后分析消费涨得好的原因似乎很容易,但能事前下重注那就是另外一回事了。

02 敢于长期持有,不受市场波动困扰

巴菲特说:“如果你不打算持有一只股票10年,那就不必考虑持有10分钟。”他也是这样做的,比如1960s买入的美国运通,1988年开始买入的可口可乐,都重仓买入并持有至今,为他创造了巨额收益。

张坤虽然管理易方达中小盘只有8年,时间长度和巴菲特没法比,但是也展现出了比较强的长期持股特征。自张坤管理以来,易方达中小盘的换手率每年在所有公募基金中均位于最低10%之列。

比如他2013年买入的茅台,2014年买入的五粮液,2016年买入的苏泊尔和爱尔眼科,都一直重仓持有至今。重仓股平均持仓周期超过了12个季度,这样的持仓时长在国内公募基金中排在前列。

他是公募界重仓茅台时间最长的基金经理,没有之一!茅台好大家似乎都知道,可长期持有个十年八年的人着实少之又少,看看下图小散们卖出茅台的N个理由吧,或许持有过茅台的人都懂。

张坤曾说:“在投资中,我并没有刻意控制回撤,我不认为自己有判断大市的能力,我相信只要企业选择正确,这个企业的股价会一轮一轮不断创新高的。”

他是这么说的,也是这么实践的。虽然这8年也经历了市场的各种起伏不定,暴涨暴跌,但是张坤坚持不做择时,易方达中小盘的股票仓位大部分时间里稳定在90%左右。

03 善于选择优秀公司

集中投资和长期持有的前提当然是所投资的公司足够优秀,这也是投资最核心的部分。

巴菲特的选股标准都是很朴实的道理,总结下来以下几点:

简单易懂的商业模式具备足够的商业护城河持续的盈利能力,良好的净资产收益率负债水平低出色的管理层

这些道理看起来很简单朴实,但是能真正同时具备这些特质的企业却不多见,发现了这样的优质企业,就值得重仓并长期持有。

张坤在谈到选股逻辑时曾说:“筛选出历史上自由现金流强劲、ROIC持续稳定、有息负债率低、没有反复股权融资历史的企业,这一步筛选完之后大约只剩200-300家左右的企业。”

这里提到的ROIC(投入资本回报率)对普通投资者而言可能关注较少,但我认为这是一个相当不错的指标,相比单纯的ROE分析,ROIC更能看清公司的经营效率,即赚钱的能力。

为帮助大家了解ROIC比ROE究竟好在哪里,我们先上公式:

ROIC = NOPLAT(息前税后经营利润) / IC(投入资本)。

其中:

NOPLAT = EBIT×(1-T)=(营业利润+财务费用-非经常性投资损益) ×(1-所得税率)

IC = 净资产+有息负债-超额现金-非经营性资产

这个ROIC看起来很复杂,其实很简单。ROE可以理解成开了美颜功能,而ROIC则是卸了妆跟你拼硬实力。我们来看甲乙两个虚拟公司的极端案例:

甲公司股东投入了100亿,另外公司还从银行借款100亿,投入公司的生产经营,结果每年赚了20亿,ROE为20%。

乙公司股东同样投入了100亿,可公司把这其中的50亿买了银行理财,仅把剩余50亿投入公司的生产经营,结果每年同样赚了20亿,ROE同样为20%。

这俩公司ROE完全一样,但显然乙公司的赚钱能力明显好于甲公司,同样的股东投入,不仅不要借钱,还有资金富余。

如果我们计算ROIC,就能非常明显地体现出这两公司的盈利能力差异:

甲公司的投入资金为200亿(自有100亿+借来100亿),赚钱20亿,ROIC = 10%

乙公司的投入资金的50亿(自有100亿-闲置50亿),赚钱20亿,ROIC = 40%

另外,ROIC去掉了非经常性投资损益的影响,如果企业有较多的非经常性投资损益,ROIC和ROE就会经常发生背离。

所以很多成熟的投资机构把ROIC看成是分析股票品质的指标之首。具体而言,我们追求的是企业长期ROIC和ROE互相匹配且都保持较高水平,这样的公司大概率就是比较优质的。更极端一点来说,ROE高的公司不一定是好公司,但ROIC高的公司大概率不会差。

以茅台为例,可以看到其ROIC和ROE高度重合,变动一致,且都保持在20%以上的较高水平。这意味着公司具有较强的产生自由现金流的能力和较低的负债水平,而创造自由现金流的能力强,表明企业有很难复制的商业模式、强大的竞争优势和较宽的护城河,并能以此为基础实现稳定的业绩增长。

为做对比,我们选取了另外A,B两家上市公司的数据:

A公司的ROE在20%上下波动,但ROIC始终在10%以下,偏差较大,说明公司运用了较高的财务杠杆,ROIC和ROE保持了较稳定的关系,基本同步变化,说明公司运用杠杆水平稳定,大概率是其行业属性决定的,也体现出优秀的管理水平。

B公司是ROE和ROIC都波动很大,且二者关系也极不稳定,说明公司要么有较大的非经营性亏损,要么整体的管理能力欠佳。

当然,不能单凭几个财务指标来决定企业的好坏,还要从企业的商业模式,行业地位,管理层,产品竞争力等多个方面综合评估,并对股票池中的企业持续跟踪评估。

04 逆势买入,坚定持有

巴菲特的投资生涯可以分为两个阶段:

第一阶段,低估为王,忽略品质。早年师从本杰明·格雷厄姆的时候,习惯于找被市场极度低估的“烟蒂股”,然后坐等价值回归。

第二阶段,优先关注品质,其次关注价格。芒格和费雪给他带来了变化,那就是:价格合理的杰出公司比价格便宜的平庸公司更值得投资。1971年喜诗糖果寻求出售,巴菲特当时觉得溢价太高,但在芒格的劝说下最终以 2500 万美元买下。而后的几十年里,喜诗糖果就像一台印钞机,给伯克希尔带来了源源不断的投资回报。

张坤的选股模式比较类似巴菲特的第二阶段,后续我们可以在他的重仓股投资中发现这一点。

张坤在谈到股票买入时机时曾表示,经过严格的筛选后,留下的企业都在持续观察的名单中。之后,会在这批企业遇到短期困难而不影响长期竞争力时果断介入。

逆势大举介入茅台

我们把日历调回2013年,当时茅台受中央限制三公消费政策影响,营收下降,股价大跌,市场上一片唱衰之音,大家可以感受一下当时的舆论。

在这样的舆论旋涡中,有多少人仍能保持冷静,反而看到企业真正的价值和市场冲击带来的低估机会呢?也许你我都不能,可张坤恰恰是在这个时候,以大概13倍左右的PE,顶格重仓买入茅台,持有至今为基金贡献了超10倍的收益。

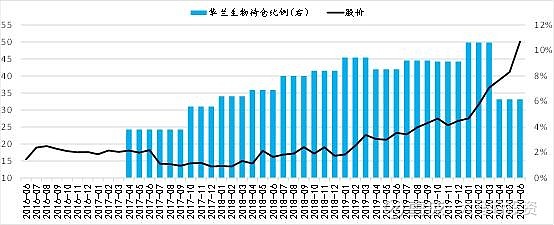

亏损加仓华兰生物

再看2017年的华兰生物,当时血制品行业由于血浆量增长太快导致供过于求,血制品进入去库存周期,公司2017年上半年业绩不及预期,市场上对血制品行业和企业的怀疑之声此起彼伏。

也恰在这时,张坤开始介入华兰生物,在2017年二季度新建仓位约4%,2017年7月,华兰生物一个月下跌超过20%,张坤没有动摇过,反而后续一直加仓。后面的故事大家看到了,估算张坤以15元左右的持仓成本,直到今年估计最高达到70多元。今年二季度在医药股最疯狂的时候,张坤才开始减仓至6%左右。

张坤对华兰生物的配置,再次诠释了选择好企业,在企业的逆境期大胆布局,并长期持有,最终获得丰厚回报。

不惧高估值买入爱尔眼科

从张坤的持仓风格看,只要是他看好的企业,对估值的容忍度就比较高,并不是简单的在低估时买入,高估时卖出。

比如他2016年开始介入并重仓持有至今的爱尔眼科,其估值水平一直处于较高位置且在持续攀升,但是张坤始终没有因为估值高而卖出,就是因为看好企业的赛道和长期竞争力。

05 总结

张坤的优秀不单是因为他取得的良好业绩,更多是他对自己投资理念的笃定坚持,知行合一,这是值得所有从事投资的朋友学习的。尤其是在不断的排名中激烈竞争的公募基金市场里,他选择的是一条短期可能不容易出彩,但从长期看却是具有较高确定性的道路。

这是一份难能可贵的坚持,相信这份坚持,会继续助他在未来取得优异的业绩。

如果您觉得此文有价值,欢迎点赞,转发

@持有封基@银行螺丝钉@蛋卷基金@望京博格@今日话题@不明真 @肖志刚 @创金合信基金@江怡曼Manu@Lagom投资@肖志刚