欢迎关注公众号:大马哈投资

张坤和萧楠作为公募界颇负盛名的两大基金经理,又恰好同在易方达基金,且均聚焦于消费板块的投资,因此大家经常会不自觉的把他们俩放在一起进行各方面对比。

两人虽同属消费领域的顶级基金经理,相似之外我更多看到的是在各方面的显著差异。所以本文从业绩、投资理念、持仓及投资建议等各方面对这两位大佬进行了细致的比对分析。

一、业绩:萧楠不及张坤?

张坤和萧楠在同一天(2012年9月28日)担任基金经理,他们的代表性产品分别是易方达中小盘和易方达消费行业。确实,在他们任职以来至今,易方达消费行业上涨486.65%,易方达中小盘则上涨了671.87%,相比易方达消费行业录得了31.57%的超额回报(复利计算),张坤的业绩要比萧楠来得好。

不过中小盘更好的业绩并不意味着张坤要强于萧楠,因为这两个基金的投资范围是存在着很大差异的。易方达消费的投资范围只能局限于可选消费和必须消费两大行业中,张坤的易方达中小盘选股范围则可以定位于全市场。他们俩除了都投资青睐的白酒(2015年年中两者在白酒板块上的持仓占比均在30%上)外,萧楠则只能选择长期重仓投资伊利及上汽等消费类个股;而张坤则除了在伊利和格力等消费个股上有过成功投资外,他还在上海机场、华夏幸福、华兰生物及爱尔眼科等非消费类上取得了非常不错的投资回报。换言之,张坤的投资范围更大使得他面临着更多的选择,从而有着更强的超额收益获取能力。

当然我们也需要意识到,萧楠管理的是行业基金,从而不得不重仓消费股;张坤则是从全市场基金中主动选择了消费和医药股。消费作为长牛赛道,一旦把易方达消费行业的投资约束放开,萧楠面临的选择变多后,他会不会找到比他现有持仓投资回报更高的个股,这是一个未知数。因此从这个角度来看,张坤的全市场选股能力已得到了验证,萧楠则没有。

根据萧楠个人的说法,2017年开始萧楠的选股范围开始逐渐面向全市场。2018年年初萧楠管理易方达瑞恒聚焦于全行业,产品成立至今取得了157.8%的投资回报,表现远优于易方达消费行业的95.71%,也要优于易方达中小盘的135.04%。这一方面初步证明了萧楠具有不错的全市场选股能力,通过对消费行业部分持仓个股的替换获取了更优的投资回报;另一方面也证实了如果论全市场选股,萧楠未必比张坤差。当然三年多的业绩评估区间尚短,萧楠的全市场选股能力还值得进一步观察。

因此综上,我认为不能对萧楠和张坤两者的投资能力强与弱进行简单的下结论。

二、理念:有相同也有不同

看投资理念,最重要的是看基金经理访谈。关于张坤的访谈,强烈建议大家参考小雅深访|易方达张坤最完整投资思路:至少应跟全市场对抗过两三次一文,我认为张坤在这一篇访谈中对自己理念说得非常透彻,也非常具体。关于萧楠的访谈,大家可以参考易方达萧楠做了一个真正面向投资者的路演:把市场、风格都说清楚了一文。当然大家也可以去 @零城逆影 那儿去获取他们俩的文章合集,我认为整理得非常详细。

1、均为长期主义者

应该说,张坤和萧楠的投资理念是共性远多于差异的,他们均是巴菲特的忠实信徒,是长期主义者,非常关注企业的核心竞争力,愿意与优质公司长期相伴。在他们俩各自的投资组合中,有非常多的个股都持有了五年甚至更长时间。在具体投资过程中,张坤和萧楠都非常关注公司的盈利能力及获取自由现金流的能力。

张坤:我愿意跟生意模式很好、竞争力很强的企业非常长期地一起走下去,我愿意陪他们走很多年,可能五年、十年或者二十年。很多人更关注企业的边际信息,这个季度、这一年业绩怎么样,这一年行业有没有贝塔、有没有5G或者投资主题拉动等等。对我来说,一个事情发生,如果三年后回头看它不重要,那它在这个时间也不重要。另外,我不太愿意撒胡椒面,愿意比较集中地持有一些行业企业,一定要优中选优。【By张坤】

萧楠:我们的理念其实非常简单,通过深度研究找到高质量增长能力的公司,在低估的时候买入,去获得长期复利回报。【By萧楠】

关于壁垒,张坤说得很清楚,他希望一定要买那种很赚钱、但让人无奈无法去分一杯羹的公司,他希望自己买的公司一定要让人觉得有钱都不知道如何同其竞争的公司。萧楠则说要投资那种“坐地收租”型或者未来有望成为“坐地收租”型的公司,这类公司赚钱容易。两者描述虽然存在差异,但我认为其实质应该是比较接近的。

2、张坤更关注长期,萧楠对市场跟踪更紧密

之所以认为张坤的视野更偏向于长期,是因为在对供给和需求两方面因素的看法上,张坤更重视供给长期的独一无二性,不太关注需求的波动;萧楠则对中短期需求的边际变化给予更多的关注。

在寻找确定性的企业时,张坤表示会更多地从行业的供给端、竞争格局找到未来可持续的东西,对需求端并不太关注。他说其投的很多公司,都是在供给端有很强限制的东西,例如白酒、机场还有血制品、医疗服务公司等。

萧楠则不一样,对需求端的短期变化明显关注更多。他表示:

我会买入一些具有极高行业壁垒、极强核心竞争力的公司做为核心仓位,即使这些公司短期业绩有压力—也就是边际恶化,我也不会全部卖掉,而是适度减仓。【By萧楠】

对于公司短期业绩的变化,大多数情况下是需求的波动带来的。萧楠在18年年底谈到其不买汽车股的三大原因,其中之一便是汽车板块的需求端出了问题,需求被提前透支。

他们的这一观点差异在具体投资上得以体现。

2013年以贵州茅台为代表的高端需求出现断崖下行,萧楠在2013年下半年对茅台进行了减仓操作,张坤则趁着股价下跌的机会进行加仓。之所以他们会呈现出截然相反的投资操作,究其原因就是对供需的关注点不同。萧楠认为需求变化会影响短期业绩,所以减仓;张坤则认为需求变化不改变茅台在供给端的独一无二性,所以趁下跌的机会加仓。

他们俩在上海机场上的操作差异又是另一个例子。张坤自认为上海机场是其最满意的一笔投资,他在访谈中表示:

机场是流量方,它不依赖于别人,只需要找一个变现方而已。旅游公司可以做变现方,但是离了流量方,非常艰难。从海外的经验来说,流量方最终拿走了利润的大部分,变现方拿到的很有限。在行业景气周期当中,你可能看不出议价能力强弱的差别。但一个企业会遇到顺利的时候,也会遇到不顺利的时候,议价能力会保证它在困难的时候,稳定性会高很多。【By张坤】

上海机场作为张坤的得意之作,在2016年就开始买入持有。在2020年的疫情期间,上海机场的流量大幅下降,张坤对上海机场的看法偏中性,期间并未对该股票进行主动的仓位调整,上海机场的持仓占比随着个股的疲软表现自然的出现下降。而萧楠则在2020年的上半年对上海机场进行了清仓处理,转而在2020年下半年买入了变现方中国中免。萧楠和张坤对需求变化的看法差异很显著的体现在了对该股票的操作上。

现在来看,随着百年不遇的新冠疫情的到来,张坤的观点受到了挑战,在疫情期间,机场不再拥有流量,变现方(中国中免)获得更高的议价权。虽然如果看长一点到10年,机场的价值仍在,但因疫情短期三五年机场面临的困难仍然是实实在在的存在的。后续张坤在该股票上的投资操作值得关注。

从上述案例中,很难说这两种思维模式谁对谁错。萧楠对市场跟踪更紧密,在上海机场和中国中免的切换中操作非常精准;张坤更为关注事务本质,忽略中短期的基本面波动,尽管有时看对了(比如茅台),但免不了股价的波动。

3、张坤注重风险分散,萧楠则力求集中

张坤表示:

核心问题还是,任何时候要保证你的组合里面,有一些不相关的东西。很多行业看起来不同,但其实相关性很高,可能都是同步的,这其实没意义。最后还是得确保你的组合里,需求的波动、行业的波动确实是有差异的。【By张坤】

萧楠在谈到张坤与他差异的时候则表示:

张坤会把不同的股票收益或者风险源把它分散掉,比如说,他会买一些收益风险不同源的股票,来力求平衡组合,比如说他也会买消费,但他也要买一些医药,还是买别的,这样,相关性弱一点的行业会平衡掉波动,这是他的想法。

我更极端一点,我认为,怎么去定义理解风险呢?比如,商学院的人会教你说,股价收益率的标准差叫风险,或者说某种盈利的来源叫风险或者叫收益。

对我来说,无知才叫风险,如果我对这个行业非常深入的去了解,我为什么不在这个行业或者不在这类公司里面榨出最好的回报率?这是我的想法。【By萧楠】

话虽这么说,萧楠并没有他自己说的那么激进,让组合的仓位过于的集中在某个行业。像他管理的全市场基金易方达瑞恒,在食品饮料板块上的持仓占比一直在50%左右,并不比张坤的易方达中小盘高多少。而且易方达瑞恒投资覆盖面也比较广泛,既有白酒家电,又有银行化工。

4、萧楠比张坤估值容忍度低

张坤和萧楠应该是两位典型的成长型基金经理,他们都是通过长期持有优质上市公司,赚公司成长的钱。

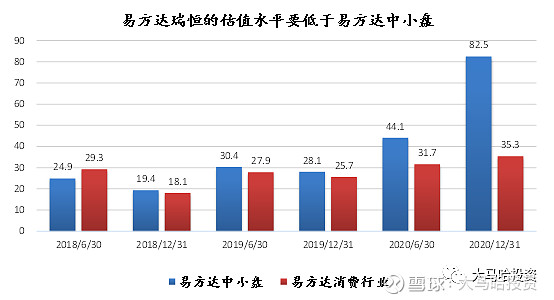

不过具体到他们两类之间的差异,萧楠表示张坤比他要更偏成长。从瑞恒和中小盘两者的估值水平来看,也确实如此。自2018年年底以来,张坤投资组合的估值水平一直要高于萧楠的全市场基金。

对于估值容忍度的提升,张坤将其解读为自己研究积累的提升,他是这么说的:

2016年之前,我没买过PE40倍以上公司,连30倍以上公司都极少买,本质上,是我对自己的判断没有很强信心。买贵的公司,需要对自己的判断有很强的信心。看得多了,研究积累得多了,你才敢于下手去买一个“很贵”的公司。爱尔眼科是我买的第一个比较贵的公司,我在40倍PE买的。我原来也是对静态估值很看重的,但现在,如果企业的质量足够好,我愿意付出更高的代价,换取长期的收益。【By张坤】

5、对具体行业看法存在差异

像对家电、化工和零售等不少行业,张坤和萧楠应该存在着非常多的看法差异。张坤认为分析化工行业太难,一些公司的成功具有偶然性,属于自己能力圈范围之外的东西;萧楠则在瑞恒中配置了不少的化工股。

萧楠一直对家电青睐有加,不管消费类主题基金还是全市场基金,一直重仓格力和美的;张坤虽然之前也配置不少的家电股,但对这个行业的看法偏负面,认为市场需求会逐渐见顶,供给也并非那么刚性。

萧楠之前在易方达瑞恒中买过永辉超市,张坤则在访谈中认为零售是两头受挤,最苦的行业,而且在中国零售业发展的早期阶段,就出现了京东和阿里,未来国内不再有出现类似沃尔玛及COSTO那种大零售公司的可能。

对于具体行业及个股行业的看法,类似的差异还有很多。

三 、投资建议

这取决于具体的投资想法,是看好消费板块,想获取消费行业的成长回报,还是说没有对行业的偏好,在全市场选择标的。

1、如果想投资消费行业

如果大家希望把萧楠视为消费类基金经理的话,正如我在易方达消费行业可能不适合买入了一文所说,因基金合同投资范围及规模的约束,不建议买易方达消费行业这只基金。

如果看好萧楠对消费行业的投资能力,可以考虑他的易方达消费精选。该基金可以投港股,目前管理85.43亿,规模不算特别大。不过有一个问题在于,易方达消费精选过去一段时间表现不及易方达消费行业,这主要是受到港股拖累;像萧楠管理的可投港股的易方达科顺在过去近三年同样表现要差于瑞恒。因此过去一段时间萧楠并没能利用好可投港股基金投资范围更广的优势。因此如果投易方达消费精选,这将考验萧楠对于港股的投资能力,目前萧楠的这一能力尚未在业绩上得以证实。

如果大家希望把张坤作为消费类基金经理的替代的话,我不建议大家选择他的基金产品。理由与我不推荐易方达消费行业的原因类似,规模过大,消费行业内很难有承载这么大管理规模的标的。张坤作为全市场基金经理,随着管理规模扩张以及消费个股普遍变得比较贵,加大对其他行业的投资力度似乎成为了一个必然选择。

此外,易方达中小盘合同约定投大盘股的比例不能超过20%,应该说之前过去一段时间张坤未能很好的遵守基金合同的约定。看今年一季报的变化,张坤似乎有回归基金合同约定的迹象(也许是担心人红是非多?),如果是的话,那么易方达中小盘投资白酒这类大盘股的权重将不超过20%,这将同样会对易方达中小盘投资消费板块的比例构成限制。

2、如果没有行业偏好

萧楠管理的瑞恒表现突出,但任职时间尚短,相对比较难从业绩中看出他管理全市场基金的能力。不过考虑到萧楠对投资的理解以及历史上对不少对个股的投资操作,个人倾向认为他是能够适应对全市场基金的管理的,因此可将他作为优秀成长型基金经理的备选人之一进行对待。而且易方达瑞恒目前管理规模仅20多亿元,规模较小。此外萧楠还管理了一个可投港股的全市场基金科顺,表现要比瑞恒差。到底选择瑞恒还是科顺,这要看我们是否相信萧楠未来对于港股的投资能力。

至于张坤,我认为张坤对投资的理解非常深刻,而且实际业绩得到了非常多投资者的认可。当前这个时点我对投资他会感到有点纠结:(1)目前张坤的管理规模太大了,而且易方达中小盘还有投资范围的约束,这对他的操作空间构成潜在的限制,从而降低他获取超额收益的能力;(2)张坤认为买入估值更高的公司是因为自己对研究有了更深入的理解,他目前持有的个股估值水平已经非常高,易方达中小盘的估值达到82.5倍,个人对于张坤能否适应这种优质公司普遍高估值状态上的投资有一定的担忧。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬

@今日话题 @蛋卷基金 $沪深300(SH000300)$ $上证指数(SH000001)$ #基金创作者激励计划# @易方达基金Efunds