A股在经历2022年的显著调整后重新回到底部区域,不过受多方面因素影响,权益市场在刚过去的2023年上半年并未走出低谷,以沪深300为代表的宽基指数在底部持续震荡,市场情绪依然低迷。

从当前市场所处的位置来看,如果以2018年年底作为参考坐标,2019年年初至今沪深300全收益指数上涨40.01%(截至2023年7月7日),期间指数的涨幅基本上对应着上市公司利润的整体增幅,目前沪深300指数的估值与2018年底已处于差不多的水平。数据显示,目前沪深300的市盈率(TTM)为11.6倍,仅比2018年年底的10.23倍高出15%左右,再考虑期间沪深300指数成分以大金融为代表的传统行业占比越来越淡化,沪深300指数当前整体估值水平确实处于非常低估的状态。

尽管每次的市场底部区域在事后来看显得非常清晰,但处于事中的我们经常会听到各种“这次不一样”的鬼故事,比如像最近这段时间很多人觉得今年出现的情况跟过去完全不一样,产生了非常多的焦虑情绪。作为一个永远满仓权益的乐观主义者,坚信我国经济未来的发展,很多暂时的困难最终都能找到好的解决办法。曾记得2018年大家也产生过非常多的类似当下的悲观情绪,不过很快,接下来的2019年和2020年就迎来了轰轰烈烈的牛市行情,“这次不一样”是金融市场上最昂贵的教训。

当然,如果投资者当前仍然担忧潜在的市场风险,不敢逆势加仓,个人觉得也许可以考虑退一步:从逆势布局“固收+”基金开始。

说到固收+基金,很多朋友都非常熟悉,这类基金产品一般会将至少50%以上的仓位投向纯债这类低风险资产以获取稳定收益;然后将其余小部分仓位投向股票和可转债这类风险相对偏高的资产以提升基金产品在权益市场好转时的进攻性。

整体来看,在权益熊市行情中,由于权益仓位低叠加债券收益作为安全垫,这类产品跌幅有限;在权益牛市行情中,权益及可转债带来的收益弹性以及债券收益的双重加持,这类产品的收益要显著优于纯债基金。鉴于该产品的设计特点,在权益市场的底部区域,固收+产品非常适合作为风险偏好相对较低的投资者介入权益市场的投资工具。

目前市面上已有的“固收+”产品非常多,过去这一两年由于股票市场表现不佳普遍遭遇了一定的业绩压力。不过近期我在筛选市面固收+基金的过程中,发现一只叫富国裕利的“固收+”基金,成立以来业绩表现得非常突出。该产品的基金经理为黄纪亮和刘兴旺,他们均为有着非常丰富投资经验的老将。

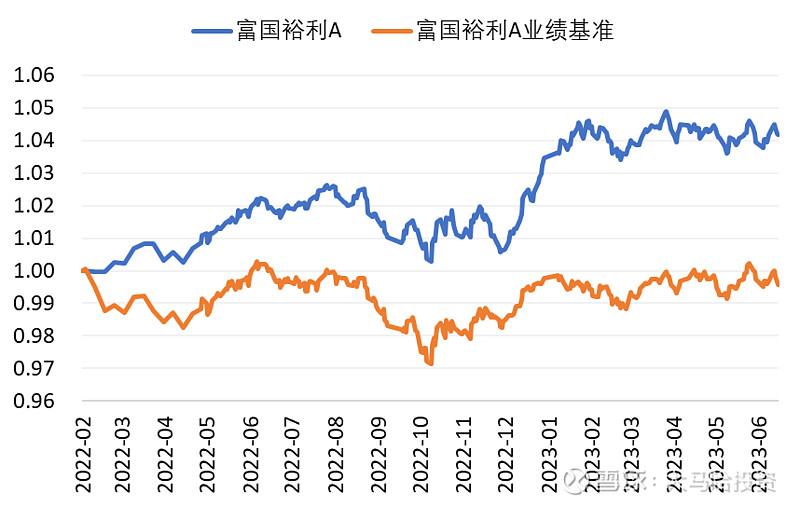

自2022年2月23日富国裕利A成立以来,该产品取得了4.18%的投资回报(截至2023年7月7日),显著超越了同期业绩基准(85%*中债综合+10%*沪深300+5%*恒生指数)同期0.43%的跌幅(如上),尽管该产品成立时间较短,但期间该产品经历了股票熊市以及债市急速调整等各种复杂的行情,富国裕利A都安然度过,并取得了非常好的投资回报,显得殊为不易。

相对于靓眼的净值表现,我更为关心背后业绩是如何取得的,这直接关系到基金经理业绩的可持续性。

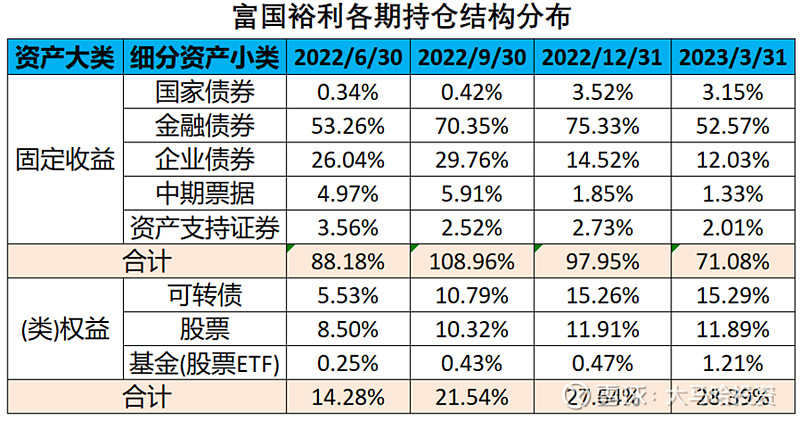

下表列出了富国裕利A各期持仓结构分布情况。富国裕利A的固定收益部分仓位基本保持在70%以上水平,其中以信用等级相对较高的金融债为主,企业债占比不高,两位基金经理在债券部分的投资运作偏稳健。

由于“固收+”基金业绩受权益部分影响较大,因此我们着重考察基金经理在这部分的配置及投资情况。

根据上表可以看出,富国裕利A的(类)权益资产占基金净值的配置比例基本都维持在10%-30%之间,(类)权益资产的整体配置比例则根据大类资产配置确定。2022年6月底权益市场处于全年的相对高位时,富国裕利A在(类)权益资产上的配置处于14.28%的低位,而随着权益市场调整,富国裕利A的权益部分仓位则被提升到20%以上。

再看(类)权益资产的内部结构,该部分主要由可转债、股票及少量的基金(股票ETF)三部分构成,其中可转债和股票各自的占比在50%左右。

基金(股票ETF):主要用来帮助基金经理投向相对不那么熟悉且比较细分的赛道,比如像医疗、证券、新能车、光伏、港股通互联网等赛道,富国裕利A均采用过ETF这种产品形式进行直接投资。ETF由于定位清晰且进出方便,投资ETF往往展现出了很好的灵活性。

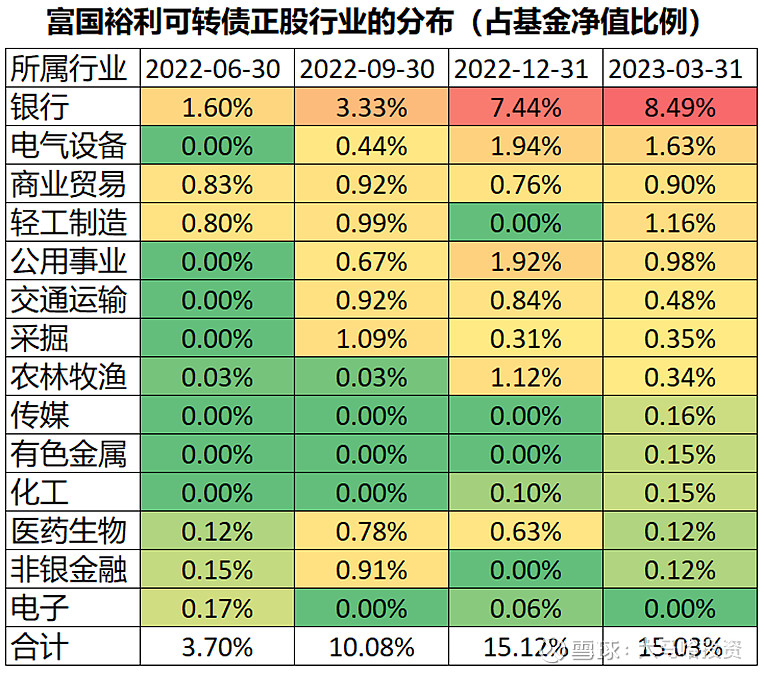

可转债:根据下表富国裕利A可转债对应正股的所属的行业分布,可以看出该基金将非常高比例的可转债投向了银行、非银及交运等低估值板块,单只可转债持有金额占资产净值比例基本不超过2%,呈现出分散特点;另外富国这些可转债的价格大多均为120以内的中低价转债,平均价格在110出头。

通过上述对富国裕利A所投资可转债的统计,可以看出黄纪亮和刘兴旺管理的这只产品在可转债的投资上非常注重防下行风险:(1)这些可转债背后所属的正股大多为低估值标的,大幅下跌的风险本身就比较小,对应的可转债自然就不太容易出现较大幅度的下跌;(2)这些可转债基本为中低价格转债,向下有债底保护,下行风险相对可控。

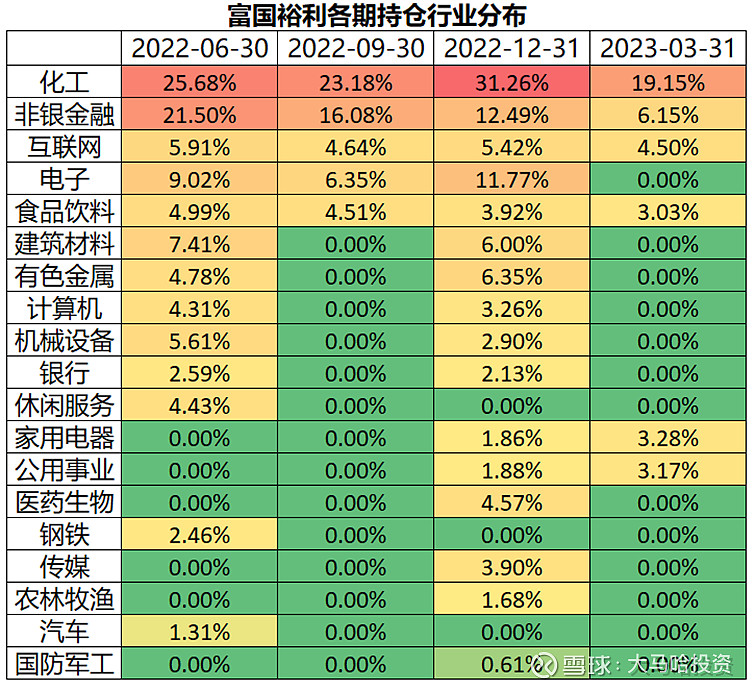

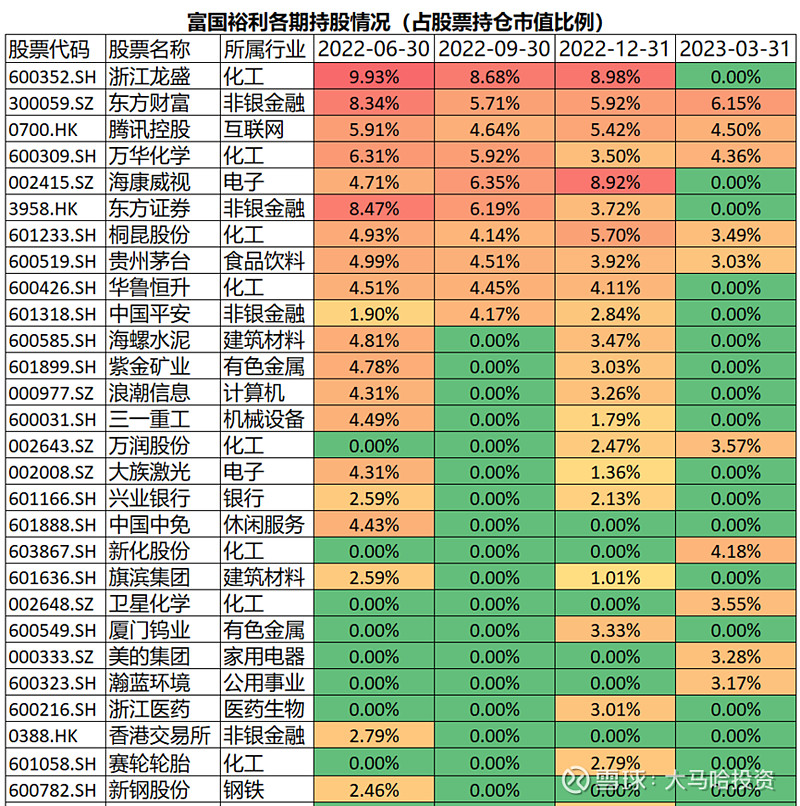

权益:下表列出了富国裕利A各期具体持股及行业分布情况,可以看出该产品的权益投资部分呈现出行业分散、个股集中及低换手的投资特点。该产品权益部分持仓2022年半年末和年末的整体市盈率分别为12.85倍和17.05倍,投资风格均衡偏价值,对于“固收+”基金权益部分的投资,均衡偏价值是我非常青睐的风格,因为长期下来价值风格业绩跟成长风格差不多,但回撤要更小,能够更好的满足固收+基金的客户群体需求,关于这一点,感兴趣的朋友可以参考我们需要什么样的固收+基金?一文。

注:因一季报和三季报仅披露前十大重仓股,因此表格中相应部分的行业分布统计存在失真

再看富国裕利A在具体个股上的投资,2022年7月至今富国裕利A持有的前十大重仓股中有6只显著跑赢了同期沪深300指数,有2只表现与沪深300指数表现基本持平,整体表现非常不错。而且如果观察部分个股季报中披露的买卖时点,可以看出该产品的权益投资部分呈现出比较典型的逆向型价值投资风格,部分个股的投资操作上“越跌越买,越涨越卖”。由此可见,黄纪亮和刘兴旺在权益部分的投资上表现得非常老练,均衡分散注重估值,并不输于权益型基金经理。

注:因一季报和三季报仅披露前十大重仓股,因此表格中相应部分的各个持仓比例存在失真

综上,大家对富国裕利A取得优秀投资业绩背后的缘由已经有了一个非常好的了解。整体来看,我认为该产品无论是在纯债,还是在可转债及权益的投资上,均紧扣了固收+基金背后持有人对于低回撤的诉求,投资风格呈现出均衡及审慎的投资特点。富国裕利A优秀业绩的取得不依赖于对单一品种、单一行业或者单一个股的押注,而是依靠在各类资产上的成功投资综合得来,权益投资体系成熟,未来业绩同样可期。

值得一提的是,近期富国裕利的基金经理刘兴旺正在发行一只富国兴享回报6个月持有期(A类:018626;C类:018627)的新品固收+产品。

该产品业绩基准、可投资范围及投资策略与富国裕利较为一致,业绩基准的权益中枢为15%,产品可投向纯债、可转债、股票,以及股票型基金或混合型基金,并在合同约定了(类)权益类产品上的投资仓位为10%-30%之间。此外,这只新发产品设置了6个月的持有期,结合固收+产品的波动特点,设置一定的持有期可以尽可能促成投资者获得不错的投资体验,感兴趣的朋友可多多关注。

关联阅读:

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、在看、收藏、关注四连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。