欢迎关注公众号:大马哈投资

上篇文章:

对袁芳的投资理念、业绩及持仓特点进行了分析,讨论了这么多,最后落实到一点还是:袁芳的基金值不值得买?

就我个人而言,目前还是不太建议的,接下来说说这一考虑背后的理由:

一、2018年的低回撤未必能重现

不少投资者被袁芳2018年仅10%的低回撤所吸引,认为袁芳具有较强的抵御回撤的能力。个人不太这么认为,主要有以下几点理由:

(1)降低回撤是一个非常复杂的事情,比相对收益更进一层,不仅要求有相对收益,而且还要求在特定时点(市场下跌时)有相对收益或要求买入的股票下行空间相对有限。在每一轮下跌行情,到底哪些股票跌得多,哪些股票跌得少是有很强的不确定性,单次成功降低了回撤运气因素要大于能力因素,不意味着她真的就具备了这个能力。

(2)不少在2018年控制回撤能力强的基金经理,在最近一轮行情中未能幸免。如交银三剑客的杨浩和王崇在最近一轮市场调整中跌幅要显著高于沪深300指数,袁芳在最近一轮市场调整中同样不例外。

换言之,2018年袁芳在降低回撤上做得很成功,但未来能否重现具有很大的不确定性,最近一轮的市场调整似乎已经验证了这一点。

二、自上而下逻辑链条脆弱

对于自下而上的投资风格而言,其关键在于找到优秀的商业模式、靠谱的公司及管理层,在此基础上以合适的价格买入。这一策略:

(1)商业模式、公司业务及管理层的稳定性及可预见性更强,属于慢变量,只要具有这样识别优秀商业模式及管理层的能力(优秀的投资者大多具备这样的能力),那么这一投资方法大概率可以持续延续下去。因此自下而上的投资风格投资逻辑链条严密,属于“正确的事情可以反复做”的范畴;

(2)跟股票市场走势的关联度并不大,真正做到只利用而非预测市场先生的出价。

袁芳自上而下的投资风格则有点不一样。从她在定期报告中的回顾可以看出,在短期会不断进行调仓以适应市场的变化,会在一两个季度的投资时长维度内对看好的行业进行布局。换言之,袁芳这种相对调仓频繁的投资思路有赖于对市场短期风格及行业相对强弱的判断,应该说是在预测而非利用市场先生的出价。对于这一策略,我认为:

(1)市场短期表现与宏观及行业变化的关联度是弱相关的,因为:一方面宏观和中观可参考的变量太多,影响方向不一,很难以抓住关键变量;另一方面市场的可预测性非常差,意外事件的发生(如突如其来的政经事件)以及投资者情绪的波动很容易导致市场走势出乎意料。

(2)考察时间越短,市场可预测性越差,要预测未来一两个季度什么行业表现好是一件非常困难的事情。

综上,这种偏短期的自上而下思路投资逻辑链条相对脆弱,过去做对不代表未来能做对。而且这种自上而下需要时刻关注市场,需要很高的市场敏锐度,对精力是一个极大消耗。我认为这也是为什么中外成功的投资者大多秉承的是自下而上,而非自上而下的思路。

三、规模是袁芳当前风格的敌人

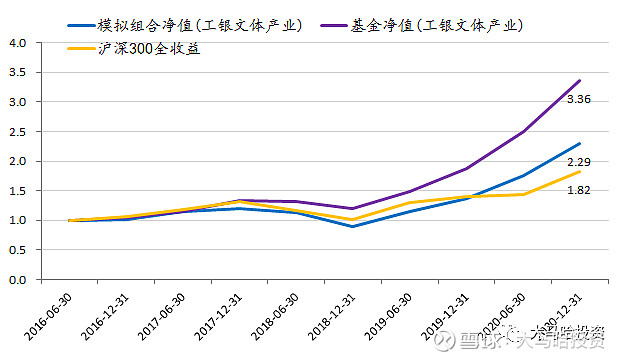

我根据工银瑞信每半年披露的持仓构建了一个模拟组合(即假定6月底和12月底持有工银瑞信文体产业投资组合,期间不调仓所形成的净值曲线),具体结果如下图所示。

可发现:

(1)模拟组合相比沪深300指数超额收益很有限。2016年年中至2020年年底模拟组合上涨了129%,同期沪深300指数上涨了82%。而且这一超额收益取得的时间集中在2020年,在2019年及之前是跑输沪深300全收益指数的。

(2)基金组合的净值表现要显著优于模拟组合的净值表现,整个区间较之模拟组合129%的涨幅,基金组合上涨了236%。

上面两组数据表明基金组合的业绩表现更有赖于基金经理的交易能力而非选股能力。而且2018年模拟组合下跌了23.64%,期间基金净值仅下跌10.16%,同样意味着2018年的低回撤同样有赖于基金经理的交易能力。

规模是发挥交易能力的敌人。在规模较小时,基金的调仓可以非常的迅速,随时对基金组合进行大幅度的调整;一旦规模变大,基金经理调仓就没法做到那么灵活了,这会非常损耗基金经理获取超额收益的能力。一旦交易能力受限了,那么基金组合的真实业绩就会朝上述的模拟组合净值上靠。

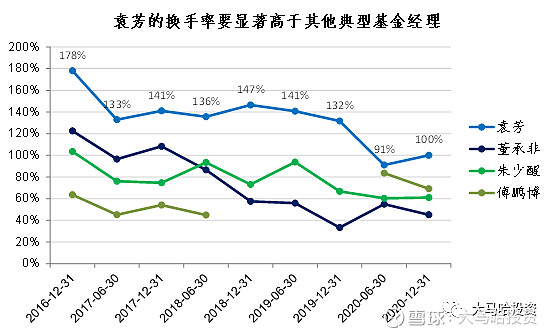

目前袁芳共管理355亿的规模,显然袁芳不像以前那么灵活了, 2020年袁芳的换手率有了显著的下降。与其认为是袁芳主动选择降低换手率,还不如认为是袁芳面临管理规模的快速扩容不得已而为之。

四、2020年好业绩不代表通过考验

袁芳在访谈中也表示了规模快速扩大对她策略影响的担心,同时她称经过了2020年,她策略对规模的容忍度经受住了考验。

个人认为她的这一判断略偏乐观,主要考虑到:

(1)最近一年许多基金经理的规模快速扩大,但似乎他们的业绩均不受规模的影响,袁芳也不例外。几乎所有的基金经理业绩都不受规模影响一定是有共同的因素在作用,而非意味着基金经理本人的能力。

(2)之所以过去一年规模对业绩影响较小,我认为主要原因还是市场上存在着明显的动量效应。所谓动量效应,即强者恒强,过去一段时间表现更好的股票未来也会表现更好。也即基金经理业绩表现好,规模变大,然后用新增的规模来买他们持有的强势股票,业绩自然不会受规模影响。

(3)袁芳追热点的交易风格决定她最近一年的业绩受规模影响不会太大,未来一旦市场发生变化,规模对业绩的制约就会体现出来。

五、未来什么时候适合投袁芳?

由上可得知,袁芳自上而下的投资思路逻辑相对脆弱,而且对规模敏感。

因此在规模变大的情况下,要获得好业绩,提升选股能力,赚公司基本面的钱而非市场博弈的钱是必由之路。而且袁芳持有股票的估值水平较高,在这种情况更加依赖于基金经理对于公司基本面的理解,否则容易遭受到基本面和业绩的双杀。

袁芳也不止一次的表示自己要加强对选股的研究,我认为这一思路是非常正确的。因此等到什么时候看到她在个股研究上取得突破了,或许那时候将是投袁芳基金的更好时机。在此祝福她早日突破自我!

全文完,感谢大家的耐心阅读。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】