欢迎关注公众号:大马哈投资

说到公募量化界,此前大家最为熟知的是“巴克莱三剑客”,分别是富国的李笑薇、华泰柏瑞田汉卿和景顺长城的黎海威,这三位因均出自于量化界的“黄埔军校”巴克莱而得此名。

然而到了现在,公募量化界最炙手可热的基金经理可能已经变成西部利得基金的 @盛丰衍 了。在近两年公募指数增强基金普遍表现黯淡的背景下,他取得了非常靓眼的投资回报,管理规模也是直线上升,逼近百亿。

面对这样一位现象级量化基金经理,如何看待他的业绩以及是否值得投资?

一、盛丰衍业绩一骑绝尘

盛丰衍作为一位量化指数增强基金经理,其投资理念与一般的主动基金区别较大。主动基金以宏观、行业及个股的定性分析为主,最终选取的个股相对集中,换手率较低,主要赚的是公司价值回归的钱;量化指数增强基金则综合各种基本面和技术面指标(因子)进行选股,以力求选取的股票相对于基准指数能有更好的表现,为保持贴近指数,指数增强基金会控制组合相对于基准的行业偏离及风格偏离等。

指数增强可分为公募和私募两大派系。公募派指数增强由于日内反向及短线交易等各种合规约束,其思路以基于财报数据的基本面选股因子为主,由于财报公布频率较低,使得指数增强基金的换手率相对没那么高(一年双边6-10倍)。私募派指数增强则因为合规约束较少,因此其选股因子大多数以短期甚至高频的技术面因子为主,组合的换手率非常高(一年双边动辄上100倍),不少私募机构甚至会采用“T+0”这样的日内交易手段去做再增强。

由于私募做指数增强的手段比公募多,因此过去公募指数增强常处于被私募秒杀的地位。过去两年因低估值因子失灵、市场涨幅由少数权重股票所贡献(涨幅大的少数股票基本面指标不一定突出),基本面量化选股面临困境,具体分析可参考:是时候配点指数增强基金了!。

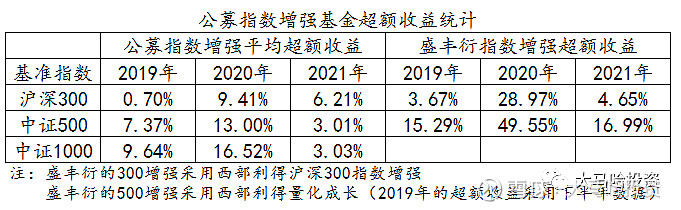

如果剔除打新收益,公募指数增强这两年相对于基准获取的超额收益非常有限。

然而看盛丰衍的产品,则超额收益远超出同行一大截,尤其是2020年的业绩,非常的惊人。

二、优秀业绩是如何取得的?

对于盛丰衍优秀业绩的取得,结合他的访谈,我认为主要有以下几点:

1、三分主观,七分客观

他这么优秀的业绩的取得是否脱离了公募基本面量化的选股框架了?

据他本人在访谈中所说,其仍然遵循着公募基本面量化这样一套投资体系,技术和高频因子使用得比较少。只不过他的量化模型相比一般的公募量化选股模型会掺杂更多的主观判断,他称之为“三分主观,七分客观”。

主观层面,他会结合宏观环境对因子的表现进行判断,比如:

(1)2017年他根据并购重组的收紧及外资的涌入等宏观层面的变化,认为小市值因子不再有效;

(2)2021年年初他根据公募基金天量发行这一现象,认为龙头因子未来一段时间将有效(因为公募买的就是龙头);

(3)在2021年三月份他基于一些逻辑降低了对龙头因子的配置。

(4)近期他认为市场流动性将继续宽松等宏观层面的考虑,认为低估值因子未来一段时间将继续表现不好。

正是因为他对各类因子的有效性有着不少的主观判断成分,那么在近两年的结构性行情他会非常受益。像一般的公募量化都会配置长期有效的低估值因子,他可能不配或低配。经过2017年市场风格的突然转换后,大多数量化基金不再对组合进行市值暴露,把市值认为是一个风险因子,他则会根据对行情的判断阶段性的配置大市值因子。

据我了解,一般的公募量化基金对因子的择时(预判因子的有效)会比较少,盛丰衍则在这块着墨颇多。正如盛丰衍在雪球上所说,他不仅赚Alpha的钱,还赚Smart Beta的钱。所谓的Smart Beta,我的理解就是赚风格的钱,根据自己对市场风格的判断超配或低配某类因子。这应该是盛丰衍近两年取得如此不错回报的主要原因。

2、分域建模

分域建模是盛丰衍量化选股模型的核心,所谓分域建模即是指,在不同行业或者不同选股域中采用不同的选股因子,因为各个行业或者各个选股域的投资逻辑不太一样。

在量化界中这一理念并非什么新鲜事,很早就有人这么说了。不过他对这一理念的阐述仍然有不少新意,我认为非常非常值得大家借鉴参考。

(1)盛丰衍根据公募对各股票的重仓程度,将全市场的股票分为核心100(公募核心持仓)、中盘800(公募非核心持仓)和冷门3000(公募基本不投资的股票)。在这三个股票池中,核心100更为适合主动选股;中盘800比较适合基本面量化选股;冷门3000适合技术面因子选股。他的量化策略偏向于基本面,所以认为在中盘800中选股是他最擅长的领域。

我认为这一观点是非常有道理,说说个人理解:

基本面量化主要是采用公司成长、盈利质量、分析师一致预期及估值等指标进行选股,由于量化是采用指标刻画股票,而且偏向于已知财务数据,这相比主动基金经理对上市公司竞争力、商业模式、管理层及行业前景的洞察显然是低了好几个层次的。那么对于基金经理的核心持仓,采用量化指标去选股就显得非常幼稚了,很难做出Alpha来。因此这可以解释像沪深300的指数增强的超额收益是不及中证500和中证1000增强的。

对于冷门3000而言,由于分析师基本不覆盖,主流投资机构也基本不参与。那么对于这样的公司,大多数参与者可能是缺乏基本面分析能力的个人投资者居多,公司的基本面状况不是选股的核心关注点,未来表现可能更多依赖于技术图形、概念及主题等。那么对于这一类公司,采用基本面指标选股属于“鸡同鸭讲”,获取超额收益的能力相对没那么强。

对于中盘800,一方面有主流机构关注,基本面仍然是重要的考量;另一方面主流机构关注不够充分。那么以既关注公司本身的质地又对个股覆盖面广的基本面量化就有了非常大的用武之地。

(2)除了选股域的确定外,盛丰衍对于不同行业也会采用不同的选股因子。这个也非常容易理解,不同行业的商业模式千差万别,如果一刀切采用完全一样的选股因子,显然是非常不妥的。比如在新能源等新兴产业采用低估值因子,像宁德时代等股票可能永远都不会被选中;又比如在有些周期性非常强的行业中,采用长周期的成长因子表现也不会那么好。盛丰衍对此举了一些例子,比如他认为房地产行业要看贷款利率,券商行业要看牌照等。

3、成长风格让盛丰衍业绩颇为受益

盛丰衍最为着重的因子是成长,而这两年的市场恰好成长因子表现最为强势的两年,这也让他的业绩颇为受益。

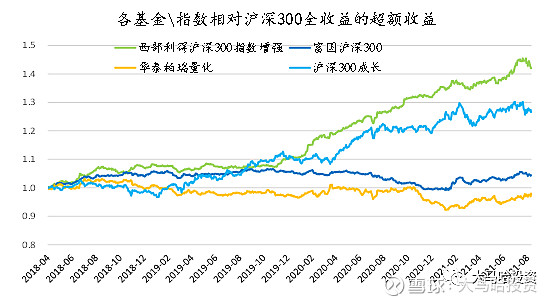

下图很好的说明这一点,富国沪深300和华泰柏瑞量化分别是李笑薇和田汉卿沪深300指数增强基金的代表作,可以看出西部利得沪深300指数增强基金显著优于这两者。

然而有趣的是,沪深300成长指数(采用几个非常初级的成长因子进行选股)表现也要显著优于田汉卿和李笑薇的基金。而我们知道,一般的量化模型选取的因子要远比沪深300成长这样的策略指数来得多得多,不仅是因子数量还有因子种类。这表明近两年在成长风格极致演绎的行情下,田汉卿和李笑薇这类不太做因子择时的基金经理非常吃亏,非成长外的其他因子对组合造成了负贡献。然后我们再看西部利得沪深300指数增强和沪深300成长各自相对沪深300的超额对比,可以看出沪深300成长的超额已经能解释西部利得沪深300增强超额的一大部分了。

三、没有免费的午餐

上一部分我对盛丰衍获得如此之高超额收益的原因进行了总结。这部分想提醒大家的是超额收益的获得都是通过承担风险取得的,世界上并没有免费的午餐。

我认为盛丰衍是一位对自我业绩认知非常清醒的基金经理,他在访谈及雪球平台上的不少提示风险的言论我认为并非谦虚,而是事实,值得大家认真对待。

大家在投资盛丰衍之前,我认为需要注重以下几个风险点:

(1)未来主观判断出错的风险。盛丰衍表示自己的投资策略是“三分主观,七分客观”。主观方面他会对各类因子的有效性进行判断,对于一些像市值因子在内的风险因子,他也会进行有意识的暴露。对于他认为表现不好的估值因子,他会低配甚至不配。尽管从过去来看,他的主观判断非常准确,未来如果他对因子有效性或方向的判断出现失误,那么他的业绩就可能受到相当大的影响。

(2)成长因子未来表现疲软的风险。他最为看重的因子就是成长因子,成长因子可能是过去两年表现最好的因子,这种情况显然是不太可能一直持续下去的。那么未来一旦成长因子表现不佳,盛丰衍的业绩可能会受到相当大的考验。这种情况在今年的二三月份就有过一次预演,今年二三月份成长股出现了一轮较大的调整,低估值板块表现突出,他因为几乎重仓成长因子且几乎没配置低估值因子,在短短一个月内他管理的西部利得量化成长超额收益回撤了近10%!2月18日至3月9日,中证500仅下跌6.38%,而西部利得量化成长则下跌了14.85%。

(3)高的跟踪误差意味着出现高回撤的风险在增大。西部利得量化成长相对于基准指数(中证500)的跟踪误差非常大,高达8%左右。由于过去盛丰衍的Alpha模型超额收益显著,较大的跟踪误差成为了他超额收益的放大器。那么未来的话如果Alpha模型出现了回撤,较高的跟踪误差也会使得基金组合的回撤得以放大。这正应了那句话,盈亏同源。

说到潜在的风险,不得不提起2016年的现象级明星量化基金——长信量化先锋。这只基金因为当时极致对小市值股票进行配置,使得当年业绩大爆炸(全年业绩为10.52%,而同期沪深300、中证500和中证1000收益分别仅-11.28%、-17.78%和-20.01%),从而引发了不少投资者的追捧,背后的基金经理左金宝一度成为当时管理规模高达200亿的明星基金经理。然而高配小市值因子的后果在2017年就得以显现,2017年在沪深300指数高达20%+的背景下,长信量化先锋却录得了-13.74%的收益,当年的明星量化基金从此跌下了神坛。

之所以提到这个往事,不是说盛丰衍的产品未来也会出现这样的情况,而是说好业绩长期持续下去并非理所当然,大家对于潜在的风险点还是要多保持一份清醒。

四、总结

盛丰衍是一位自我认知非常到位的基金经理,对于赚的是什么钱,未来有哪些潜在的风险,他非常清醒,无疑是一位非常优秀的基金经理。

他的优秀业绩不用再多说,优秀的业绩中也体现了他对量化基本面投资的一些非常深入的思考,值得我们去学习。本文想提醒大家的是,在买入盛丰衍的基金之前,也要非常清醒的认识到他超额收益的取得并非免费的午餐,而是通过承担一定的风险得来的。未来如果他主观判断不再那么准确,成长风格不再这么极致演绎,他的业绩很可能会受到较大的负面影响,大家不要对基金经理的业绩进行简单线性外推。当然,以盛丰衍清晰的自我认知,未来他也可能会进化,这个就只能走一步看一步了。

如果大家要投指数增强基金,我建议大家对指数增强基金进行适当的搭配,盛丰衍的基金可以有,其他过去业绩稍显逊色的指数增强基金也别轻易彻底否定,这样或许可以提升未来超额收益的确定性及稳定性。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍

@今日话题 @蛋卷基金 $沪深300(SH000300)$ $上证指数(SH000001)$ @盛丰衍 $西部利得量化成长混合A(F000006)$