今天要讲的是一位成长股基金经理——交银施罗德基金杨浩,他的代表性产品是 $交银定期支付双息平衡(F519732)$ 。自2015年8月管理产品以来,累计收益率246%。

作为一个成长股风格的基金经理,杨浩比较难得的有两点:

一是他非常注重风险控制,让产品的回撤始终在同类较低的水平,而收益水平又能排在前面,使得产品的风险收益比很高,投资者的投资体验非常好。

二是在他管理产品这些年,市场风格发生过几次较大的风格切换,但是他的产品并没有太受市场风格切换的影响。

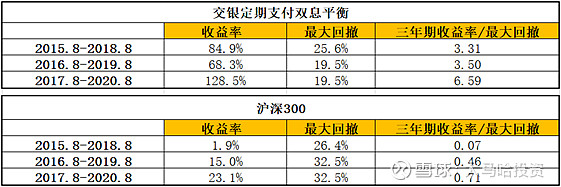

下表是2015年8月以来,3年期滚动收益率和最大回撤统计,可以看到杨浩所管的交银定期支付双息平衡,无论从收益角度还是风险角度,都远远优于沪深300指数,且在各滚动区间都取得稳定的优异业绩。

当前面的文章里,我们知道2015-2018这3年是价值风格为主的时期,杨浩的基金同样取得亮眼的业绩,实属难得。

截止目前,杨浩管理交银双息支付平衡刚好满5年,虽然在公募基金中不算很长的时间,但也算穿越了牛熊,穿越了风格切换,基金都能取得优异的业绩,还是可以说明基金经理有他的独到之处。

当然,我们分析基金经理,并不光看他取得了多么耀眼的业绩,而更希望了解取得耀眼业绩背后的投资逻辑,看他观察行业和公司的角度,希望从中能获得一些启发,能对投资有更进一步的思考,才是更大的收获。

先来看看在最新的半年报中,杨浩都表达了什么观点?

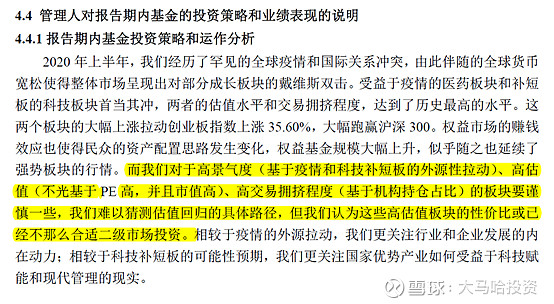

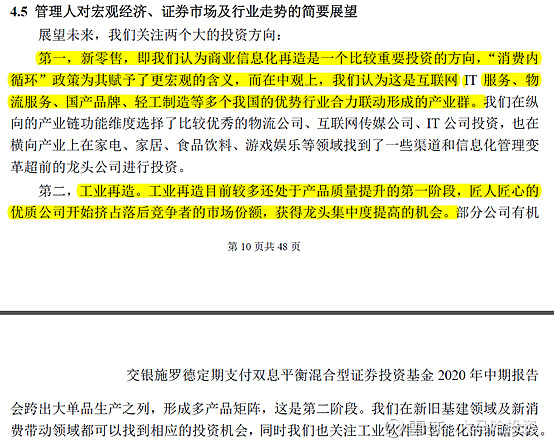

一方面他对上半年涨幅很大的医药和科技板块表达了明确的谨慎态度。另一方面,新零售和工业再造成为其未来的两大投资方向。

接下来我们看看这些年他投资逻辑的演变过程。

分层与归类的投资思维

杨浩硕士毕业于北京邮电大学通信与信息系统专业,2010年加入交银施罗德基金,入行时任TMT行业分析师。通信专业背景对他的投资逻辑的形成有较大影响,通信是一个像搭积木一样的系统工程,要学会分层和归类,杨浩在投资中也是沿用了分层和归类的思维模式。

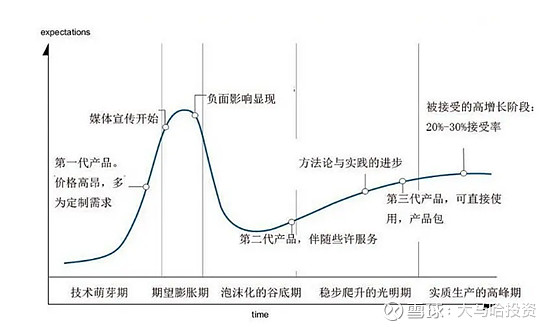

熟悉科技行业的朋友一定听说过Gartner曲线,描述了新技术从萌芽到成熟的几个发展阶段,包括技术萌芽期,期望膨胀期,低谷期,复苏期和成熟期。

杨浩投资成长股也沿用了Gartner曲线逻辑,将成长股按所处的生命周期进行归类,不同周期的股票,给予的估值和投资方法也会不同。

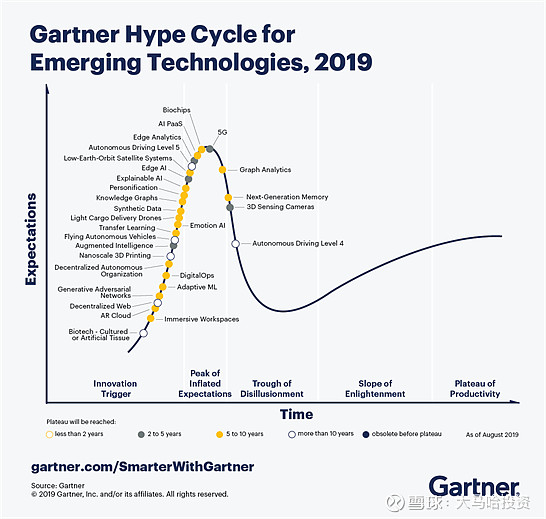

下图为Gartner公司发布的2019年Gartner新兴技术成熟度曲线。从中可以看到近几年大家火热讨论的5G, AI,自动驾驶等技术所处的阶段。

杨浩的投资主线是科技创新和消费升级,他认为在人口红利,房地产红利,互联网用户红利逐步消逝的未来,这是两个未来新经济最重要的方向。他最青睐Gartner曲线中处于第三,四周期的成长股,但是往往第三周期的公司可遇而不可求。

IT硬件基础设施投资

2016年底,杨浩在A股发现一家处于第三周期的企业,是一家云计算供应链中的优秀企业。这家公司给海外顶级云公司的大型数据中心供应关键零部件——高速光模块。他投资这家公司的主要逻辑是认为云是新一轮信息资本开支的主力,经研究发现这家公司的高速光模块虽然叫模块,但是牢牢把握着设计逻辑,更像是一家芯片设计公司,与低端制造封装的企业有本质区别,竞争优势明显。他于2016年底重仓买入这家公司,从130亿市值一直持有到近400亿市值,这家公司就是中际旭创(300308)。

2017年初,受到中际旭创的启发,同时也看到海外半导体的涨价趋势,杨浩团队全面审视了IT资本开支的上行周期逻辑。于是开始买入一家LED龙头公司,不少人认为LED这个产业已经老化了,但其实这是处于第五周期成熟期的企业,应该用景气度视角去看,而不能拿去和芯片设计公司比。处于这个阶段的公司优势是当时的估值性价比很高。这家公司是三安光电(600703)。

整个2017年杨浩布局了一批“迎接未来的IT硬件基础设施”企业,主要包括电子元件,通信基础网部件,必要的高端制造设备等基础建设类企业。具体企业有:海能达,国光电器,三安光电,京山轻机等。

软件及传媒股投资

到2017年底,杨浩持仓的一个公司海外战略受挫,让他开始反思对这些非常依赖出口的企业有没有过于乐观,有没有自己投资框架外的风险?当时并不知道后来美国针对中国如此大规模的贸易战,但是考虑到重资产的硬件股受产需关系影响,会出现产能和库存等阶段性问题,而且硬件股的市场容量需要全球需求来支撑。

同时,他发现此时软件股的景气度开始上升,软件股面临的机遇来自SMAC(社交,移动,分析,云)需求的红利释放期,相对于硬件股,软件股的成长模式更加厚积薄发,早期的利润弹性小,但好的公司更有机会形成一个长周期的投资逻辑。从追求利润弹性到追求长周期投资逻辑,是杨浩投资思路的一个转变。于是在这个阶段他开始减持硬件股,加配软件股,这个时期配置的软件股有:汉得信息,美亚柏科,广联达,泛微网络等。

他看到传媒行业在这些年也发生了很大变化,以前传媒更像互联网,讲究的是渠道,现在已经进入产品化阶段,随着消费升级的进行,消费者愿意支付更高的价格,同时对产品的性价比要求也越来越高。他重仓至今的芒果超媒就是在这个时期买入的,持有3年多为产品带来了大量收益。

企业价值观与商业模式

2018年开始,杨浩在过去的投资框架之上,加入了对企业价值观和商业模式的重视,企业价值观对应创造社会价值,好的商业模型对应创造股东价值。所以总结起来他青睐的企业要具有优秀的价值观,好的商业模型,最好还具有时代感。

过去企业家是尽可能快读提高渗透率,抢占市场份额,这是一种跑马圈地的做法,现在整个红利下来以后,很多市场空间是被供给创造出来的,更加偏向开垦模式。企业家要比客户更加深邃,要把产品做好,客户服务好。

关于风险控制

杨浩在构建组合时,追求达到一个和谐的生态,组合里会有行业分散度,商业模型分散度,所处阶段分散度,彼此形成对冲,最终留下的就是Alpha。

前面我们看到,历史上杨浩的组合波动并不大,其实并不是他买的个股波动不大,而是组合中个股形成了对冲,降低了整体的波动。他将自己的投资标的分为四个方向:消费型服务业,品牌消费品,政企服务,先进制造。这四个商业模式完全不一样,力求形成东边不亮,西边亮,这也是他能控制产品整体风险的重要方法。

可以看出,杨浩投资成长股更多是基于对行业发展逻辑的敏锐把控,对企业商业模型的深刻理解,同时他也非常关注风险的控制,而他控制风险是通过不同商业模型之间的对冲,是基于底层逻辑的对冲思维。

坚持并不断完善自己的投资体系,是一位优秀的基金经理必须的成长路径,杨浩也正践行着自己的成长股投资之路,期待天天在未来继续创造优异的业绩。