投资路上,条条大道通罗马。要在投资领域取得成功,选择什么样的方法并不重要,重要的是选择适合自己的并做到逻辑自洽。知道自己想要什么不要什么,并以此制定适合自己的投资策略。

国泰基金郑有为就是一位自我认知非常清晰的基金经理,如果我们去细究他对外接受的各类访谈,不难发现他能够非常坦然的面对自我,非常清楚的表明以自己的性格和心态,能做到什么,不能做到什么。哪怕那些像买入并长期持有、逆向投资等在投资上显得非常政治正确的事情,他也能够非常直白的告诉大家自己做不到,并阐明原因,这从侧面反映了郑有为在投资上的成熟以及对自身投资框架的自信,让人印象深刻。

为更进一步对郑有为进行深入了解,今天我们从他的业绩、投资理念及具体投资策略方面展开聊聊。

一、代表作业绩优秀

郑有为在2011年入行,在2018年12月入职国泰基金之前,他在平安资管任职,先后担任行业研究员及股票投资经理。郑有为入职国泰后于2019年6月开始正式管理公募基金产品,其代表作为国泰江源优势精选(005730),任职期间该基金业绩表现不俗,每一年的业绩均可圈可点,2019年(6月14日至年底)、2020年和2021年的投资业绩分别为28.85%,85.10%和31.58%。

得益于郑有为的优秀历史业绩,其逐渐得到众多投资者的认可,最新合计管理规模约160.55亿元。而且,认可他的机构投资者众多,2022年披露的半年报显示机构投资者持有国泰江源优势精选A的份额占比高达73.52%,较之同行,这一比例处于非常高的水平。

二、投资理念:灵活,均衡,自上而下与自下而上相结合

前文我提到郑有为是一位自我认知清晰的基金经理,同样他对其投资理念也有着非常清晰直白的阐述。如果大家希望对郑有为的投资理念进行详细了解,推荐大家阅读金融圈女神经写的:价值均衡策略的攻守两面性,对话国泰基金郑有为,风险厌恶者的选择一文,这篇文章非常全面得反映了郑有为的投资理念。

郑有为不是一位长期持有型风格基金经理,其投资操作相对灵活,在访谈中郑有为对此有着十分清晰的阐述:

【郑有为】有些人是跟绩优股谈恋爱,陪你渡过N个春夏秋冬,只要能拿得住,总是会好的。我没有那么浪漫,在绩优股最好的时候陪你走一段,然后跟其他人走一段路,回过头来看估值又在下面,再回来陪你走一段。

比如新冠疫情期间,我长期很看好新能源汽车和消费电子,认为它们会涨回来,但我无法容忍这一波下跌幅度太大,所以会减仓或者对冲一部分扛跌品种。有些基金经理不应对,认为肯定会回来,一整波下跌都会扛过去。我肯定不会扛,我不能接受组合在下跌时非常被动。我是一个风险厌恶型的人,不希望在某一年很辉煌,然后在某一年又很惨,希望一直有平均较好的收益。【郑有为】

上述表述非常明显的将他同长期持有型基金经理区分开来,郑有为是一位更为关注投资者持有体验的选手,在投资上显得更为灵活,这意味着郑有为投资的换手率会相对偏高。

对于具体的个股配置思路,郑有为也非常清楚的给出了自己的思路,即保持“441阵型”。具体而言,郑有为会首先将组合40%的仓位配置在战略品种上,作为组合的底仓,淡化短期,持有时间相对较长;其次将组合另外40%的仓位配置在战术品种上,这部分仓位相对灵活,旨在赚公司或者行业景气度的钱,以求提升组合的进攻性;最后将组合剩下10%的仓位配置在一些相对冷门的公司,偏向左侧布局,以期为组合带来意想不到的收获。

通过这种“441阵型”的资产配置方式,可以让组合变得更均衡,从而能够更好的控制住组合的回撤,为投资者带来更好的投资体验。

针对不同的品种类别,郑有为会采用不同的选股方式:

对于偏向长期持有的战略品种,郑有为与很多长期持有型基金经理一样,更为关注个股未来业绩的确定性,因此他会看重公司的“先发优势”,偏爱买龙头公司,尽量避开追求公司“0-1”的成长过程。

对于偏向中短期持有的战术品种,郑有为则在不同板块中根据景气度进行轮动,以力求抓住中短期股价“戴维斯双击”带来的投资机会。在这部分资产的投资过程中,郑有为非常好的体现了其在投资上的灵活性,比如像2020年年初的疫情期间,他根据外部形势的变化买了不少像榨菜、酱油及火腿肠这样的居家食品,事后证明他的这一操作为组合带来了超额收益。不难理解,对于偏景气度的投资模式需要基金经理具有更广的能力圈,对于全市场的各行业均有所涉猎,对此他在访谈中强调了自己对于扩大能力圈的追求:

【郑有为】我知道再肥沃的土壤,耕耘五年十年下来都是会变贫瘠的,只有我的能力做到全方位覆盖,我才能够适应不同的市场环境,所以我对自己的要求是能力圈要足够的广泛。【郑有为】

郑有为在投资上注重自上而下与自下而上的结合。关于要选哪些行业作为战略资产以及战术资产,基金的仓位如何,郑有为会沿着宏观经济环境出发,从自上而下的角度为组合的大类资产配置进行定调。比如他会根据信用及货币情况对未来一年市场的整体行情进行预判,并在此基础上结合对经济政策走向的预判来决定对战略资产和战术资产的具体方向配置。从他在访谈中对于金融等具体行业的投资时点分析来看,他对于将宏观经济变化映射到具体行业的投资颇有见地。至于落实到具体个股投资,郑有为则会发挥自身自下而上的选股能力。

三、投资操作:知行合一,注重估值保护

上部分我对郑有为的投资理念进行了详细的介绍,具体落实到投资操作上,郑有为是一位知行合一的基金经理,具体操作与其对于投资理念的阐述保持着较好的一致性。

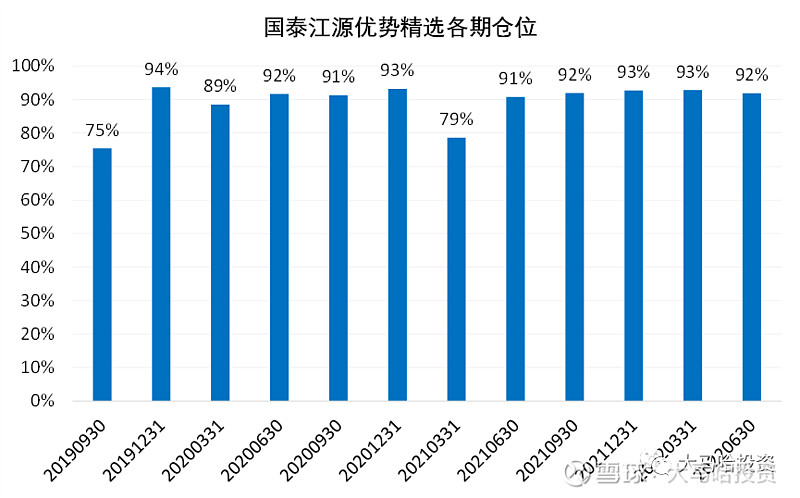

(1)股票仓位:极端情况会采取择时操作

鉴于郑有为自上而下与自下而上的投资特点,在一些极端的市场行情下郑有为会对仓位进行调整,并不会一直保持不变。下图列出了郑有为任职期间国泰江源优势精选各期仓位情况,不难发现在大多数时候郑有为均保持着高仓位,不过偶尔他也会采取降仓操作,相信未来随着时间的推移,这样降低仓位的情况未来偶尔还会出现。

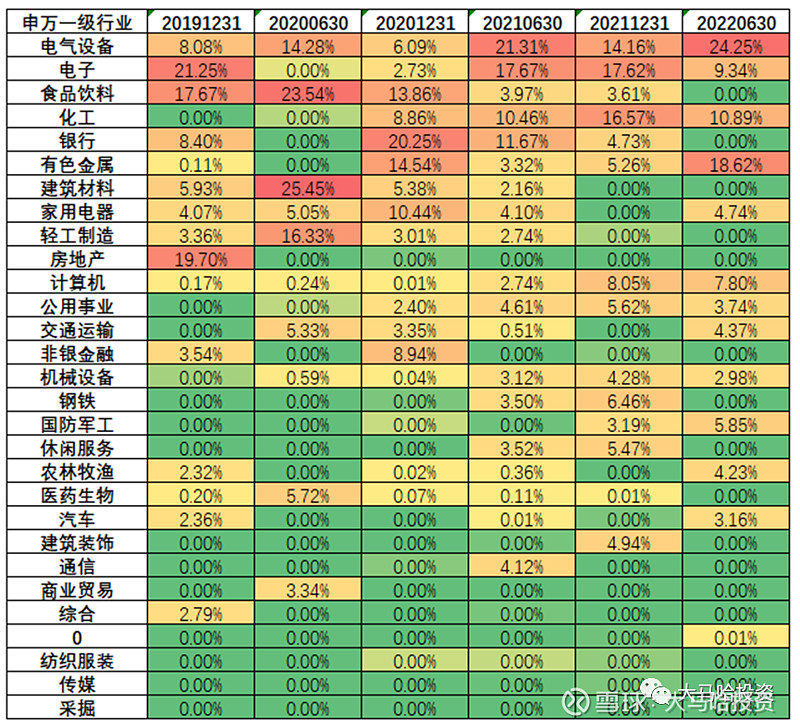

(2)行业配置:均衡

郑有为在组合上“441阵型”的均衡配置也反映在行业的均衡配置上,在他任职国泰江源优势精选期间,其在单一行业上的持仓占比不超过25%。最为偏爱的前五大行业分别为电气设备、电子、食品饮料、化工和银行。

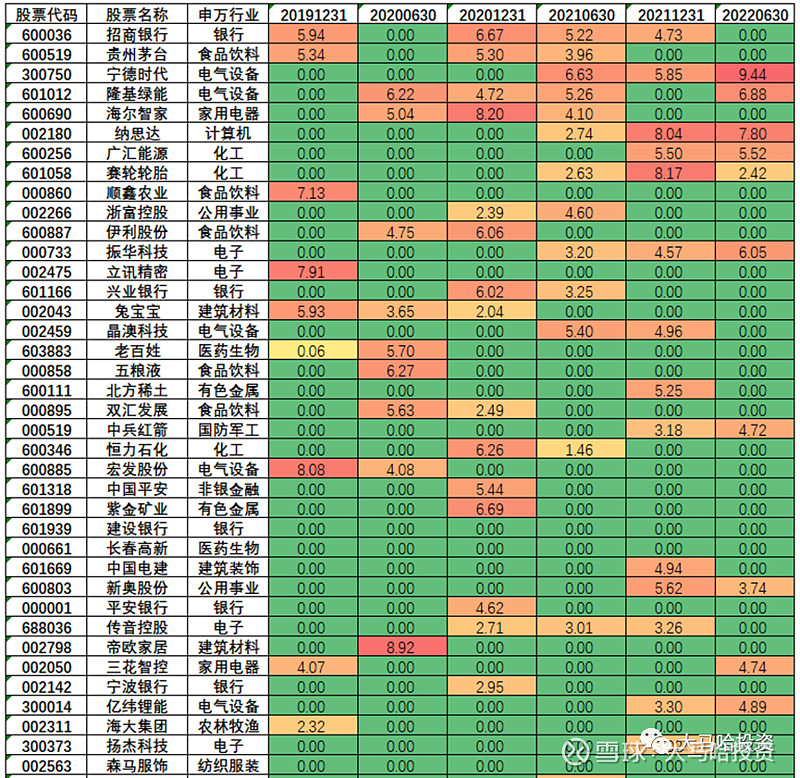

(3)个股投资:相对灵活,为组合贡献不少超额收益

下表列出了国泰江源优势各期重点个股持仓情况,不难发现郑有为很少会长期持有单只股票,交易比较灵活,这与他对其投资理念的阐述是一致的。从具体投资业绩来看,他这种偏灵活的投资操作为组合贡献了不错的投资超额收益,这表明了他对个股买卖时点具有较好的把握能力。

个股信息仅供列示,不构成投资建议或承诺。市场有风险,投资需谨慎。

(4)不放松对个股基本面的要求

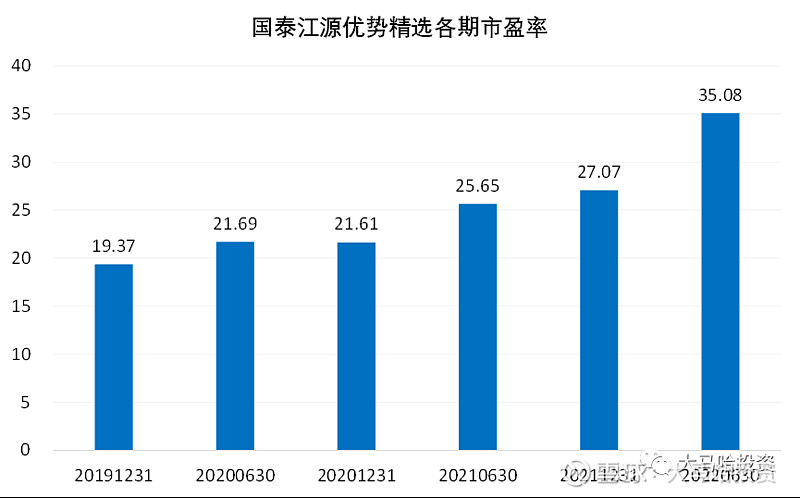

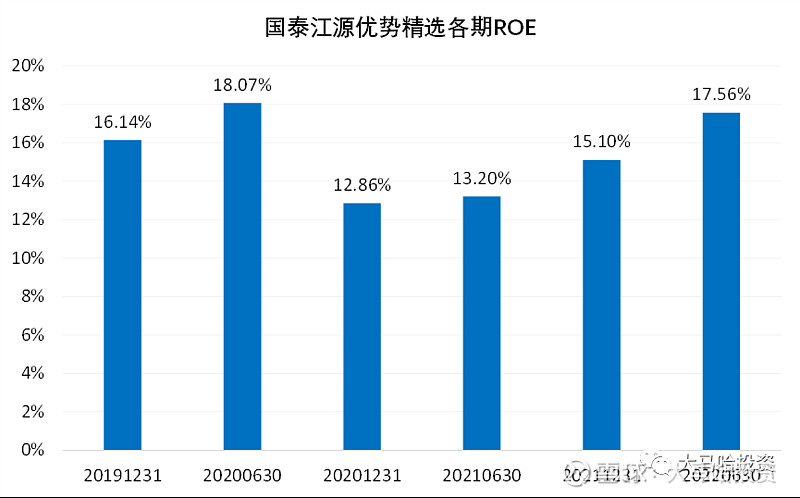

尽管郑有为在投资操作中较为灵活,在不少个股上的持有时间相对较短,但他并未放松对于个股质地的要求。首先是估值,国泰江源优势精选各期估值基本都处于合理区间,显著低于不少以景气度投资见长的交易型基金经理;其次是公司的盈利能力,组合各期持仓的ROE基本保持在15%左右,这表明郑有为持有的公司大多有着较为扎实的基本面,股价有着较为坚实的基本面支撑。

四、总结

本文对郑有为的投资业绩、理念及策略进行了详细介绍,总体来说他是一位自我认知明确、投资理念清晰、投资操作知行合一的均衡型基金经理。与长期持有风格基金经理有着显著不同的是,他更具灵活性,注重自上而下与自下而上两者的结合,并在具体投资实践中颇有心得;另一方面他在个股投资保持灵活的同时又不丧失对于公司质地的追求,其持有的公司整体盈利能力较强且估值合理,这也意味着他管理的产品在市场极端情况下潜在回撤会相对可控。综上我认为郑有为是一位值得大家予以特别关注的基金经理。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非(1) | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍 | 盛丰衍 | 任相栋 | 周心鹏 | 邬传雁 | 曲扬 | 莫海波 | 王东杰&常蓁 | 刘洋(万家)| 董承非(2)| 章恒 | 姜永明 | 林国怀 | 陈一峰 | 程洲 | 肖觅 | 刘晓 | 陈涛(中庚) | 刘伟伟 | 徐治彪 | 田瑀 | 王海峰

全文完!原创不易,如果此文对大家有帮助,欢迎点赞、评论、收藏、关注四连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。