尽管各大指数年初至今的跌幅尚不及2018年,但今年市场令人痛苦的程度比2018年尤甚。2018年除了年初出现一轮短暂的行情外,全年市场单边下跌,沮丧的心情几乎毫无波澜;而今年的市场则一波三折,前四个月市场单边快速下跌,跌幅超过2018年全年,随后市场出现快速反弹,正当大家在7月初产生回本的错觉要满血复活之际,新一轮调整来得猝不及防,好不容易燃起的希望又被重新浇灭,情绪重新被打回至谷底,身心俱疲。

很多基金经理的业绩也同样跌宕起伏。作为中泰资管双子星的田瑀在熬过今年前四月的快速下跌后,终究还是没能在这一轮下跌中挺住,中泰开阳的净值在上周五创了新低,年初至今跌幅已高达21.21%。那么在基金经理业绩处于逆境的当下,探讨该基金经理的投资价值显得格外有意义,今天我们就来聊聊田瑀的理念、业绩及配置价值。

一、田瑀其人:成名于2021年一季度

田瑀是姜诚的徒弟,他在国君资管入行,遇到了人生的伯乐——姜诚,随后跟随姜诚先后入职了安信和中泰资管两家公司,想必师徒二位应该是发自内心的互相欣赏,否则也不太可能连续在几家公司同进退。随着田瑀的不断成长,他逐渐形成了自己别具一格的投资风格,并通过实打实的业绩与姜诚共同成为中泰资管公募权益的“双子星”。

田瑀自2019年9月6日开始正式管理公募产品,其代表作为中泰开阳价值优选(007549)。田瑀最开始走入大家的视野是在2021年的一季度,彼时茅指数在高位出现大幅度调整,寻找“非抱团”基金经理一时风靡市场,中泰开阳凭借2020年60%+以及2021年一季度10%+的收益走入大家的视野,一时成为市场中炙手可热的“画线派”,自此FOF基金经理们开始对田瑀进行大比例配置,他的管理规模快速攀升至50亿元以上。

当时姜诚尽管2021年一季度业绩同样表现很好,但因2020年业绩稍显落后,当时他的关注度尚不及田瑀,如果单纯从管理规模而论,应该说田瑀是一位成名比师傅还早的基金经理。

面对2021年一季度各种繁花锦簇,田瑀作为新人基金经理表现得非常谦虚,将其过往如“画线”般的历史业绩归结为运气。从2021年二季度及之后中泰开阳的业绩表现来看,应该说田瑀对自身的评价是非常客观的,自去年一季度之后,过去一年半时间田瑀的业绩并不算特别的理想,尽管好于很多同行,但仍显著低于大家的期待。2021年4月1日至今,姜诚管理的中泰星元上涨19.21%,田瑀管理的中泰开阳下跌了10.77%。

二、投资理念:逆向、低换手、注重估值及均衡

姜诚作为田瑀的伯乐,其投资理念已经为大家所熟知了,他坚持价值投资思维,希望赚公司业绩的钱而非市场博弈的钱,不参与景气度投资内卷,敢于且坚持逆向投资,换手率低;在选股上他总是坚持做多情景假设,总是把最坏情况考虑在事前,因此他构建的组合具有很强的估值的保护,是一位大家公认的深度价值风格基金经理。

至于田瑀,他的投资理念与姜诚在大的方面即“投资三观”是完全一致的,比如坚持价值投资思维赚公司业绩的钱,不参与市场博弈,逆向投资及低换手等。此前在一个有趣的基金经理评价指标一文,我对基金经理的左右侧风格进行了统计,姜诚和田瑀两位是非常深度的逆向风格基金经理,如果按照基金经理的逆向程度进行由高到低排序,排名越靠后越逆向,那么姜诚和田瑀两位均处于全市场基金经理后2%分位以内。

与姜诚一样,田瑀对外交流较为充分,对其投资理念充分阐述,在交流过程中他展现了极为真诚客观的一面,不自我追捧且直面问题,客观坦诚面对自我是优秀基金经理的一个非常重要的特质。此外他还开通了雪球账号“田瑀”,频繁分享行业研究心得体会,感兴趣的朋友可以去参考。关于田瑀对其投资理念的阐述,囿于篇幅,推荐大家直接阅读韭圈儿的访谈文章(2万字解读一位潜力黑马:中泰资管田瑀),我在这里仅列出他最核心的观点:

【田瑀】我是自下而上、研究个股的这样的一个管理人,我就是对公司研究花了我最大的精力,我就应该在公司层面去赚更多的钱。我没有在这个行业轮动、行业板块、宏观政策、货币政策这方面下功夫,我也不应该去赚那个钱。

我投资框架的核心就是价值投资。原理基本都类似,大多数时候是折现。这涉及到对一个企业未来的发展盈利的预测和研究,这是我们工作最重要的部分。但这部分的研究面临着一个困境——中长期的盈利很难预测。再后来我发现,决定企业中长期盈利的因素是护城河。护城河带来的企业价值增长的复利效应是十分惊人的,找到有护城河的企业,可以较大概率使得你对它的价值评估最终落到真实情况的下方。所以我对企业价值评估的大部分工作都集中在对护城河的确认上。【田瑀】

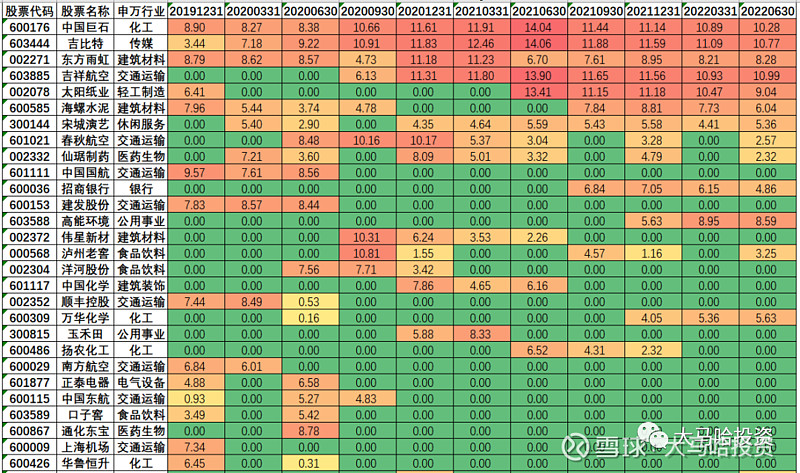

下表列出中泰开阳各个报告期的重仓股,不难发现田瑀的换手率非常低,对于看好的个股能够做到重仓且高仓位持有,不用多说他是一位知行合一的基金经理。

至于田瑀和姜诚的不同,我认为主要在于田瑀对个股的定价相对更为进取,对个股的预期不会像姜诚那么悲观,因此田瑀无论是从估值容忍度还是前十大持仓个股集中度上均要显著高于姜诚。如果看各期持仓,姜诚构建组合的整体市盈率基本都在10倍以内,前十大持仓占比约在60%-70%之间;田瑀构建组合的整体市盈率则基本都在15-30倍之间,前十大持仓占比保持在80%左右。客观数据的对比显著反映了他们各自对于自身个股投资决策的信心,前者姜诚要显著低于后者田瑀。

三、为何2021年二季度以来业绩不理想?

我认为这有两方面原因,第一方面出自于投资层面,第二方面也出于持有人和基金经理对业绩期待过高。

先说投资层面:

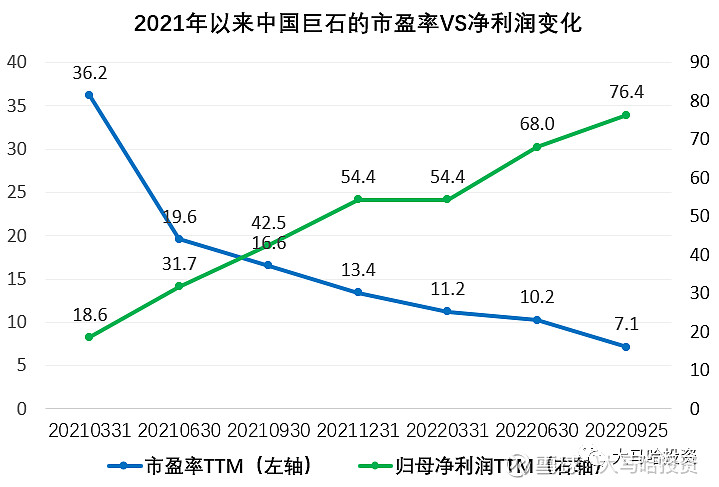

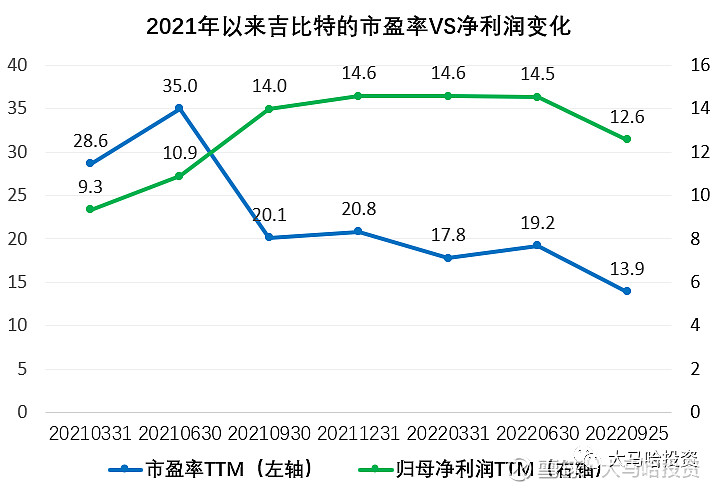

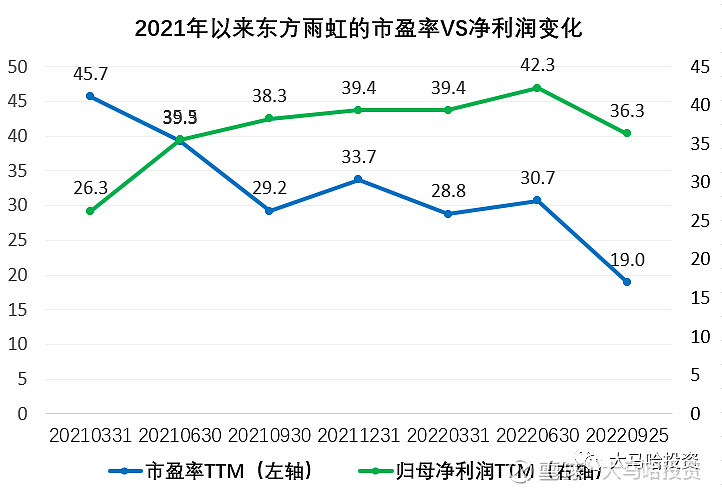

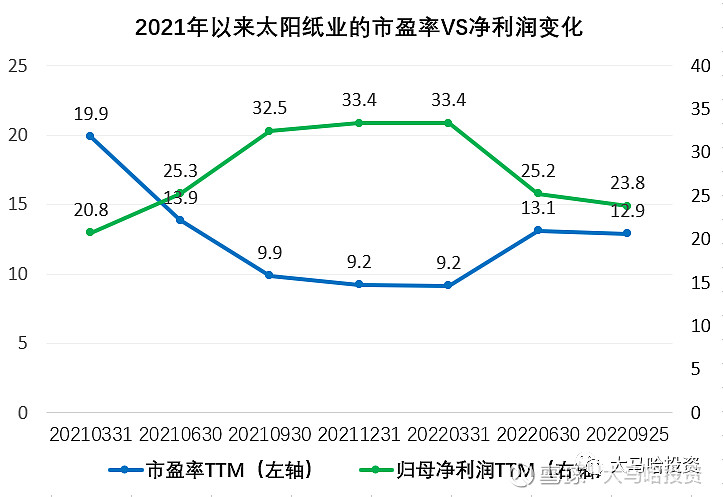

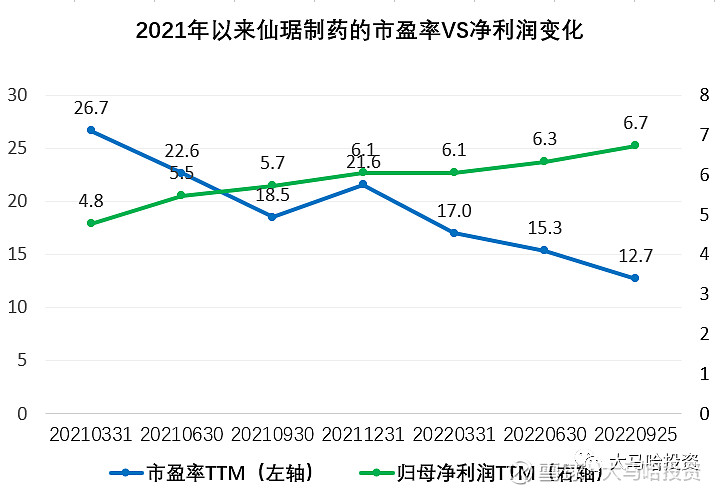

(1)过去一年多,田瑀的不少重仓个股经历了明显的估值收缩。像田瑀长期重仓的中国巨石、吉比特、东方雨虹、太阳纸业、仙琚制药及招商银行等股票在过去一年多利润基本都录得了程度不等的增长,然后这些个股的估值无一例外均出现了显著的收缩(具体参考下图),估值的收缩程度大于业绩的扩张幅度使得这些重仓股的股票出现了显著的调整。当然上述原因是表象,如果透过表象看实质,可以明确的是田瑀买的这些重仓公司基本面(利润)并没有出现太大问题,哪怕在大环境不佳的情况下利润依然取得了增长,这反映了田瑀较好的选股能力。此外,田瑀重仓持有的航空股和旅游股,因大环境影响基本面目前仍未修复,股价表现不佳,这块不做过多展开。

问题在于这些公司估值无一例外均出现了显著的收缩,原因是公司之前相对偏贵,还是大家对这些公司未来的前景不那么看好?这个问题相信基金经理对此反复的思考过。

考虑到基金经理长期持有这些公司不动,如果我们继续相信基金经理对公司基本面的判断能力,那么在这些重仓公司股价跌下来的时候再买入田瑀,其隐含的投资回报显然是变得更高了。

(2)从价值投资的角度,田瑀在部分个股的投资时点上可能存在一点瑕疵。像他在白酒、招行、万华等个股的投资上可能存在着偏晚的问题。田瑀在公开的访谈中谈到了白酒的商业模式很好,但重仓开始买入却是在2020年下半年的事情,彼时白酒股的行情已经基本接近尾声;还有像招行,田瑀几乎是在股价及估值的最高位开始重仓,结果遭遇到估值的向下回归;此外他在一些个股上进行左侧投资事后看来相对偏早,因此股价的下跌也对业绩构成拖累。

说完投资层面,再说预期管理层面:

田瑀是以“画线派”出圈的,因此每次在访谈中如何控制回撤成为了田瑀不得不面对的必答题。对于这个问题,田瑀在访谈中做出充分的阐述,认为自己构建的组合风险源分散,能够很好的控制回撤,对此他颇为自信。面对今年一季度中泰开阳近20%的回撤,他是这么解释的:

【田瑀】在过去的一个季度里,虽然我们相对于指数而言仍然保持了显著的超额收益,但绝对回撤创出了成立以来的新高,这让大家有些煎熬。但我们并不担心,因为较大的回撤并不是由于错误的投资框架和决策,而是来自于某种意义上的“坏运气”(不相关的风险因素同时发生)。“无法避免”、“小概率”和“期望为零”是坏运气的显著特征,同时也给出解决问题的答案:坦然面对,耐心持有。【田瑀】

然而今年这样的坏运气似乎有点多,今年7月份以来,中泰开阳净值的最大回撤刷新了今年1-4月的最大回撤…

显然,今年跌宕起伏的市场显著超出田瑀的预期,中泰开阳的回撤幅度也超出了持有人的预期。

对于控制回撤,包括田瑀在内的很多基金经理存在着执念,而且一旦基金业绩在过去呈现出低回撤的特点,基金经理们往往很容易将这些归因于自己在投资操作上进行的特殊考虑,比如在选股上考虑到最坏情形,对个股风险源进行分散等等。理想很丰满,可现实却很骨感,基金经理们苦苦追求的低回撤都被后来的行情给打破了,现有田瑀,之前有交银三剑客,这个名单可以列得很长很长…

由此可见,持有人根据基金业绩过去的低回撤去外推未来业绩也会延续低回撤并不靠谱,要控制组合的回撤是一件很难的事情,绝大多数基金经理是几乎不可能长期做到低回撤。

我认为要将组合的回撤控制到显著低的水平,只有不断压低组合的整体估值重心以及叠加行业及个股的分散化,别无他途。因为估值在某种程度上反映着市场对未来的预期,估值越低大家对未来的预期越低,这意味着未来很难出现低于预期的东西,一旦市场出现波动这些公司的股价会表现得相对抗跌。而估值越高代表着大家对公司未来业绩的期待越高,投资者乐观预期的扰动可能使得股价在中短期出现显著波动,从而造成较大回撤。对估值高的股票,哪怕基金经理看得于特别准,认为该公司显著低估,而且最终结果也得到了证实。但是基金经理只可以让自我的认知变得正确,但无法改变市场其他参与者对于该股票的认知,估值偏高的股票哪怕再低估,也会让一部分参与者产生预期的扰动,从而最终转化为组合的回撤。在市场低迷的情况下,个股往往一荣俱荣一损俱损,风险源的风险未必能够一直很好的控制组合的回撤。

简而言之,我对基金经理能够控制回撤的问题一直抱着相对悲观的态度,中泰开阳今年以来的回撤虽属意料之外但也属情理之中。在这个问题上,我认为田瑀对于自己的要求明显过高了,显著的低回撤大多是各种巧合而非事前控制而呈现出的结果,历史的回撤就是用于未来被打破的。

四、田瑀还值得买入吗?

基金经理的研究是一个不断“去魅”的过程,尽管今天的田瑀看起来没有一年半前的那么好,但我认为田瑀仍然是一位非常值得关注的基金经理,净值回撤意味着更好的买入机会,不过大家要放弃对他一些不切实际的期待。

对于基金经理而言,坚持正确的三观很重要,田瑀在业绩的压力下投资操作没有变形。不少基金经理对于投资理念的看法随着市场起舞,频繁进行反思,这不是一件很好的事情,面对变幻莫测的市场,如果没有坚持住正确的投资理念,那么在未来的某个时候出现翻车是迟早的事情。对于姜诚和田瑀两位基金经理,他们秉承几乎一致的投资理念底色,且在实际投资操作中得到很好的践行,这是我对田瑀在面对业绩逆风期仍然有信心的根源。

田瑀的重仓个股基本面没有出现明显的问题。对于各上市公司的具体业务细节我并不擅长,但如果看这些重仓股呈现出来的业绩,仍然保持较为稳定的增长,这说明了田瑀具有较好的优秀个股识别能力,相信他的这些选股能力能够在未来继续得以复制和延续。至于股价表现不佳,对于低换手的基金经理而言,如果大家依然相信其选股能力且认为其未来的投资操作不会变形,那么重仓股股价的调整反而意味着买入该基金经理的时点变得更好了,持有该基金经理的未来预期回报率变得更高了。

不要再对田瑀管理产品过往的低回撤念念不忘。我对基金控制回撤的看法略显悲观,认为除了深度价值风格基金经理之外,其余基金经理几乎很难在长期把回撤控制在很低的水平,过往的低回撤大多是一种巧合,不必简单线性外推。今年中泰开阳连续两次刷新了最大回撤,未来这一记录被打破仍然是大概率事件。

关联阅读:

基金经理系列文章如下:

张坤 | 杨浩 | 董承非(1) | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍 | 盛丰衍 | 任相栋 | 周心鹏 | 邬传雁 | 曲扬 | 莫海波 | 王东杰&常蓁 | 刘洋(万家)| 董承非(2)| 章恒 | 姜永明 | 林国怀 | 陈一峰 | 程洲 | 肖觅 | 刘晓 | 陈涛(中庚) | 刘伟伟 | 徐治彪

全文完!原创不易,如果此文对大家有帮助,欢迎点赞、在看、收藏、关注四连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。