欢迎关注公众号:大马哈投资

今天与大家聊一位10年期基金经理——周蔚文,他从2006年开始担任基金经理至今已有14个年头,先后在富国基金和中欧基金任职,管理的代表性产品是富国天合稳健优选和中欧新蓝筹,相信很多朋友都对他很熟悉了,也买过他管的产品,他管理的产品基本信息如下:

这两只产品是他管理时间最长,最具代表性的产品,今天后面的分析都是以这两只产品的数据为分析的样本。

业绩概览

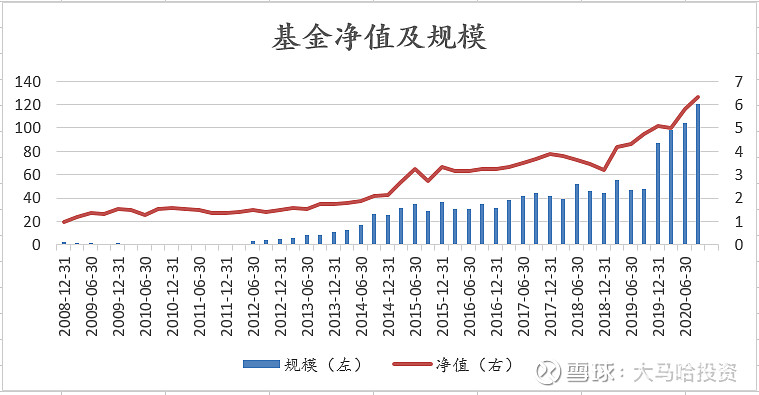

我把两只产品的净值和规模数据做了拼接作为周蔚文整体的业绩净值和规模。从净值曲线看,整体的走势还是很稳健的。从基金规模变化看,2014年以前,他管理的基金规模都不到20亿,甚至长期都在个位数徘徊,一方面是整个基金市场的发展阶段还不够成熟,整体基金规模和现在没法比,另一方面也是任何一个基金经理从业早期必须经历的一个阶段,只有在这个阶段里形成自己的成熟的投资理念,并知行合一,取得好的投资业绩和投资者的信任后规模的增长便水到渠成了。从2014年规模突破20亿,到2017年突破40亿,2019年突破80亿,今年达到120亿,一年年都在稳步提升。

投资风格

我们分别从他的持仓仓位占比和行业分布特征来看他的整体投资风格。

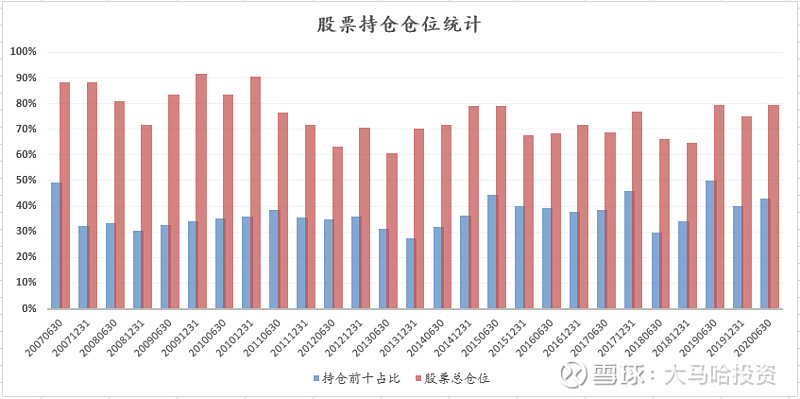

从他的股票持仓仓位统计看,10大重仓股常年在40%左右,几乎没有超过50%过, 股票总仓位大部分在70%-90%区间范围。

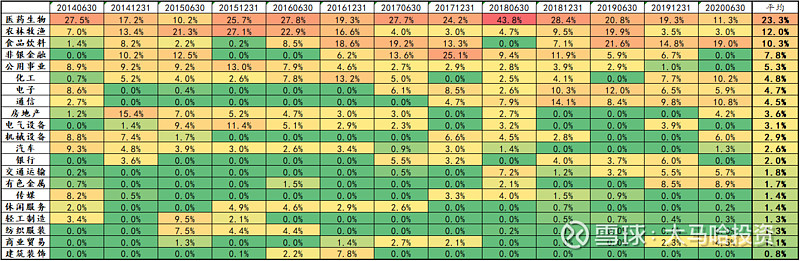

从2014年以来的行业分布看,他的行业配置整体还是比较均衡的,除了2018年二季度在医药生物的比例达到43.8%之外,其他时间单个行业的配置比例都没有超过30%。他比较青睐的行业包括医药生物,农林牧渔,食品饮料和非银金融。从14年至今这些年来重点配置的行业并没有太大的变动,从17年起增加了电子和通信的配置。

综合他的持仓占比和行业分布看,他的投资风格是比较均衡的,很少有比较极端的配置。中欧基金对周蔚文的风格定位是:行业精选。同行评价他的过人之处,是他能够很早地发现,某些行业可能在未来数年间有比较好的景气度。所以,他的一个重要特征是偏左侧买入,先把未来几年想透,看问题深邃而长远。

下面我们分别来看他对几个重点行业的投资情况。

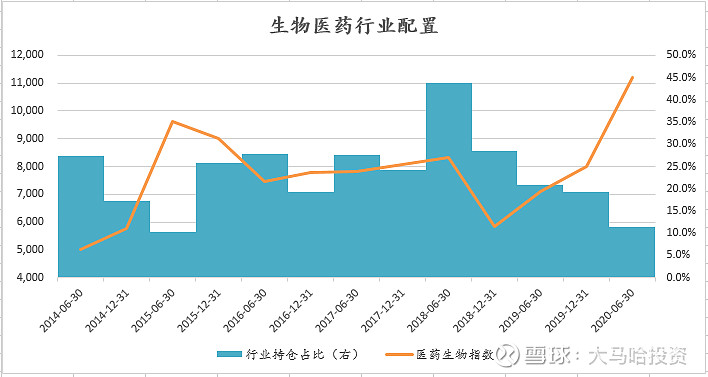

生物医药,长期看好,重点投资 vs 广撒网的投资模式

从前面的行业分布表中看到,生物医药在2014年至今的大部分时间里都占据了周蔚文的第一重仓行业, 平均持仓占比23.3%, 几乎是第二名的1倍。而且他并不是近两年医药大热的时候才做配置,而是在2014年开始就重仓生物医药板块,可见对这个板块的配置并不是心血来潮或者追赶热门,而是战略性的看好这个行业 。

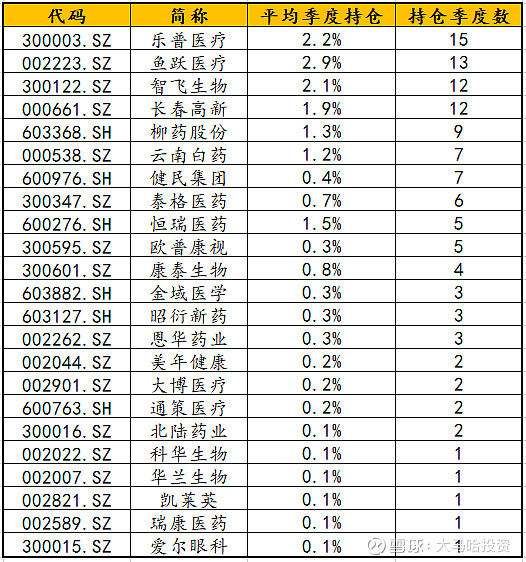

为了展现生物医药板块的投资风格,我做了以下统计,从2014年到今年二季度一共26个季度中,各只股票的平均季度持仓和持仓季度数,可以看到周蔚文在生物医药行业投资的标的非常广泛,且单只股票的仓位不会很重,其中很多股票参与的季度数都在5以下,属于短暂的尝试性参与。说明周蔚文是长期看好生物医药这个行业,但是这个行业由于是专业性极强的领域,而且未来的不确定性很强,对于具体的个股就没有太强的把握,于是采取了重点投资与广撒网相结合的模式进行投资。

对于生物医药的投资,不少经验丰富的基金经理都采取了类似的投资模式,这也给我们普通投资者很大的启发。很多投资者都看好生物医药行业的未来,但是对于具体选股却一头雾水,不知所措,其实这很正常,那么多专业的基金经理都对生物医药的具体选股没有太大把握,何况我们普通投资者,如果我们看好这个行业,最好的选择是买入生物医药的指数基金,或者深耕生物医药领域的专业基金经理。

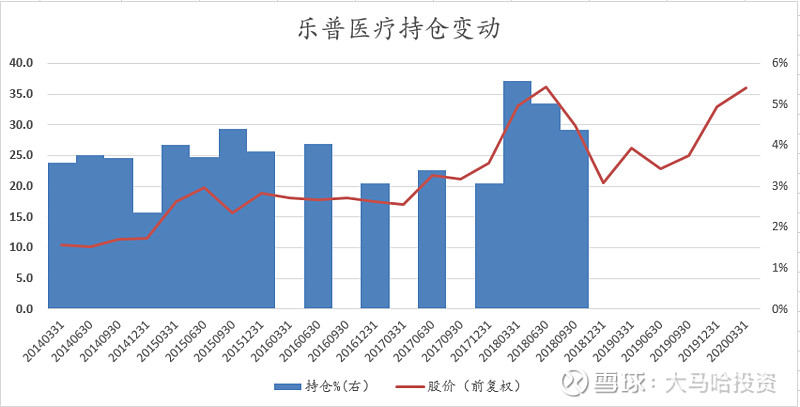

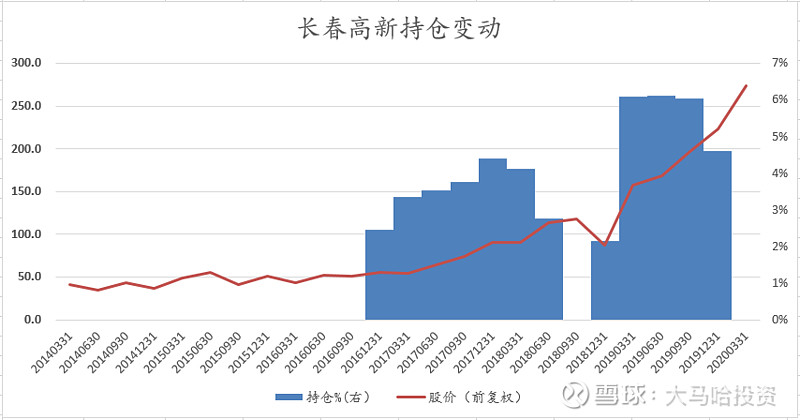

我们选取乐普医疗和长春高新作为例子来看他在生物医药板块个股的投资情况。

(此处需要说明的是,我是季度数据取样,基金一季报和三季报只披露前十持仓股的持仓比例,所以像上面乐普医疗2016到2017这段时间的持仓空隙,应该是因为没有进入前十持仓而获取不到数据导致的,并不是基金清仓了这个股票)

乐普医药从2014年初建仓一直持有至2018年底,且仓位保持在4%左右,这个期间复权股价从10元上涨到30元左右,区间收益达到200%,是很不错的投资案例。长春高新作为生长素龙头企业是近几年生物医药板块的大牛股,复权股价从2014年不到50元上涨到超过400元,周蔚文从2016年底 开始参与,一直持有到今年上半年,可以说比较完整的吃到了主要的上涨阶段,期间收益率估算可达到500%。从他开始建仓的2016年四季度看,当时的复权股价始终徘徊在50元上下,他开始建仓的位置是在行情启动之前,可以说是一次经典的左侧布局交易,也让他收获了丰厚的利润。

农林牧渔,牧原的经典案例 vs 圣农的业绩平平

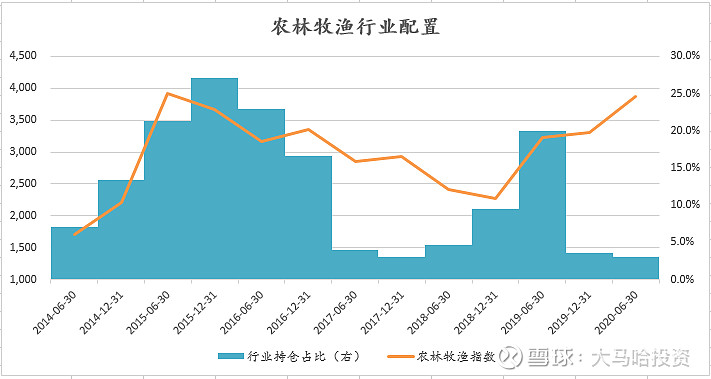

农林牧渔也是周蔚文这些年很重视的行业,平均持仓占比12%,处于第二位,甚至超过了食品饮料。农林牧渔指数2014年至今的涨幅为107%,处于中等偏上水平。他在2015-2016年期间配置农林牧渔的比例最重,后来随着行业指数的走低也降低了配置,2018-2019又逐步增加了这个版块的权重。因为农林牧渔这个版块涉及的面还比较广,下面细分子行业和个股之间的差异相当大,我们还是要下切到个股去看他在这一版块的具体操作。

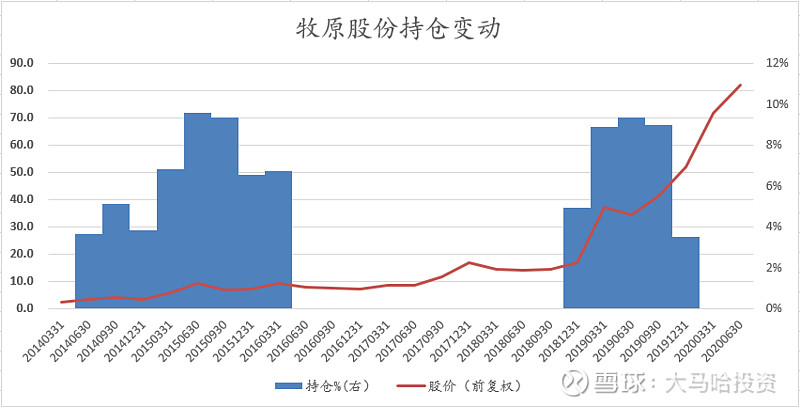

牧原股份是最近两年的大牛股,从2014年上市至今,复权股价上涨近40倍,周蔚文分别于2014-2016,2018-2019两段时间参与了牧原股份的投资,2014年二季度牧原股份上市不久就开始重仓参与了,这个区间股价上涨超过200%, 2018年四季度再度建仓牧原股份,这次建仓堪称经典,因为整个2018年牧原都是震荡下行的走势,到第四季度恰好是阶段性的底部,这次建仓也体现了周蔚文偏左侧买入的特征,后面牧原大涨的故事大家都知道了,到今年一季度,他在相对高位清空了牧原,这个区间的涨幅估算也超过200%。

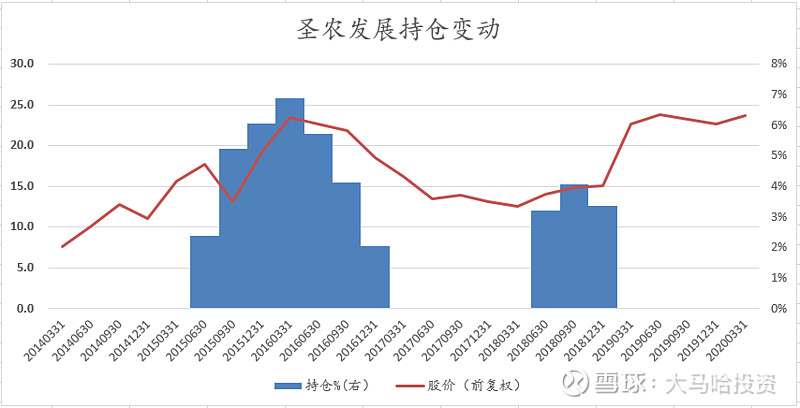

圣农发展是他重仓参与的另一只农林牧渔股,作为养鸡龙头与养猪龙头牧原股份相比差距就有点大了,从2014年至今涨幅大概3倍,但是从周蔚文参与的阶段看,对圣农发展的投资并不算成功,整个参与过程几乎没获得多少收益。

食品饮料,状元行业的积极参与 vs 2018年的诡异清仓

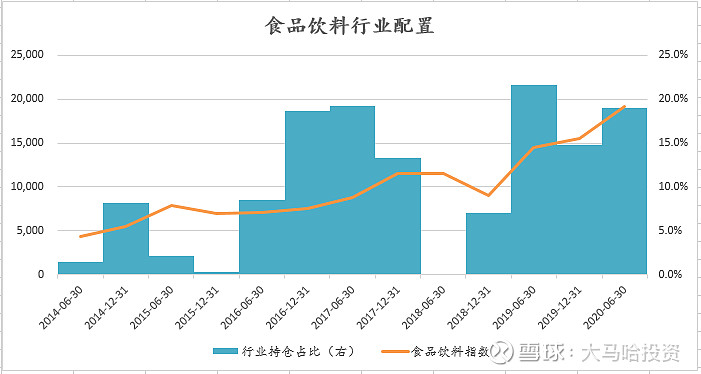

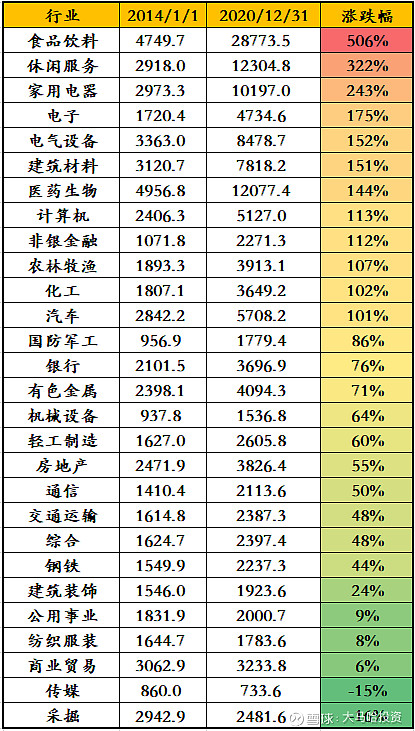

食品饮料行业可以说是这些年当之无愧的状元行业,从下表2014年至今的申万行业涨跌幅排名可以看到,7年时间整个行业的涨幅达到500%!这是个很惊人的数字,要知道整个公募基金中,能达到7年500%收益率的基金经理可谓是凤毛麟角,食品饮料行业也成就了像张坤、萧楠这样长期重仓食品饮料的基金经理。回过头来看周蔚文在食品饮料上的配置,2016年以前,他对食品饮料都是只有小比例的配置,从16年中报开始对食品饮料逐步重视起来,到今年中报已经成为第一大重仓行业。

食品饮料行业重点投资的个股是 贵州茅台,五粮液和伊利股份,这些都是大家再熟悉不过的了,在此就不展开了.

值得注意的是,在2018年中报,他突然清空了食品饮料,同时看上面生物医药的配置图,他对应的把生物医药的比例提高到43.8%的高位,而后在2018年年报中又把医药比例降下来,食品饮料加上去, 这个时期对生物医药和食品饮料的来回调整点让人意外,所以我们得深入看下这个时期他的观点和具体的操作,先看看他在基金报告中的观点:

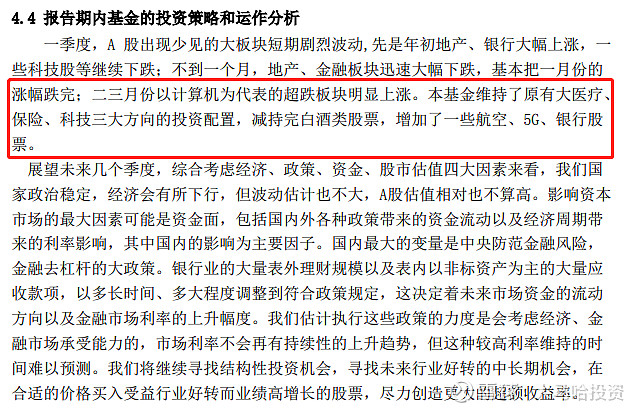

2018年一季报

2018年中报

2018年三季报

2018年四季报

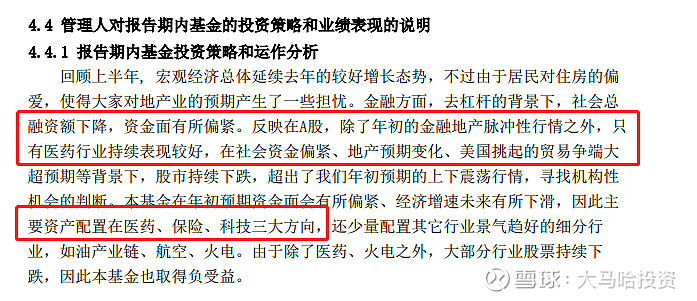

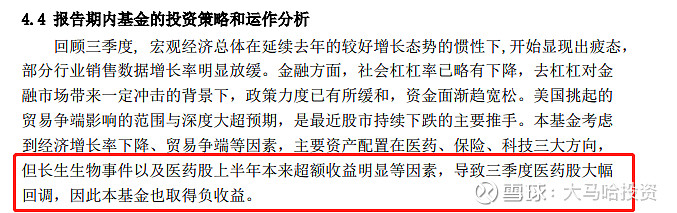

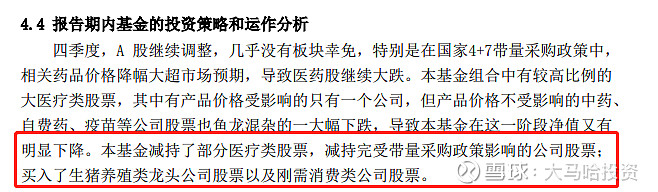

从周蔚文全年的报告中我们可以基本看到这一时期的操作脉络,上半年市场大幅下跌,基本只有医药行业持续表现良好,基金主要配置在医药、保险、科技三大方向, 一季度就把白酒类股票全部清仓了,并对医药进行了大幅度加仓。不幸的是下半年医药板块持续大幅回调,三季度是瘦到长生生物事件影响,四季度是国家带量采购政策影响,给基金带来较大的负收益,他在四季度减持完受带量采购政策影响的公司,又恢复了对食品饮料行业的配置。

总的来说这一年的投资操作不是很理想,当然我们不能以短期业绩评价基金经理,这里只是对这一段相对异常的操作做一下剖析,让大家也对基金经理相对的困境期有一次生动的体验。上半年因为生物医药表现好,他给了过高的权重配置,这也不符合他长期以来相对均衡的投资风格,在下半年一系列的风险事件中也因此回吐了很多超额收益。

以上是我对周蔚文投资风格和几个具体行业投资过程的初步梳理,希望能对您理解这位基金经理有一定的帮助,后面会根据情况做更丰富和深入的分析研究,也希望您能把希望看到的内容和基金经理告诉我,我会尽力满足~

需要本文用到的数据资料大家可以私信我获取

欢迎关注公众号:大马哈投资