莫海波是万家基金的代表性权益基金经理,最新合计管理规模为83亿,在百亿基金经理层出不穷的时代,这一管理规模谈不上高。目前莫海波共管理有6只基金产品,各产品间的历史持仓和业绩非常接近,策略同质性较强,其代表作为2015年5月6日开始接手管理的万家和谐增长(519181),后续对其分析均以该产品为例进行展开。

一、业绩堪比顶流

万家和谐增长作为莫海波的代表作,自2015年5月6日至今取得了202.1%的收益,略低于同期张坤和谢治宇各自244.9%和255.9%的投资回报,显著优于同期朱少醒的117.6%。特别值得一提的是,莫海波单独管理的另一只基金万家品质生活自2015年8月成立,其业绩表现要优于和谐增长,如果自该基金成立的日期开始计算,品质生活的业绩要优于谢治宇、张坤及朱少醒等人。

分年度来看,万家和谐增长在2018年及之前的业绩并不算太理想,在2016-2018期间跑输了沪深300指数。在主动基金业绩大爆发的2019-2020年,万家和谐增长的业绩属于中等偏上水平。今年以来该基金取得了25%+的回报,表现突出,其业绩也正是得益于此而与明星基金经理长期回报重新站在了同一起跑线。

通过如上业绩对比,也许可以给我们两点小小启发:

(1)对基金经理的信任很重要。万家和谐增长在2016-2018长达三年跑输沪深300,很少会有投资者拿得住,长期业绩优秀的基金经理也有可能很长一段时间表现不理想。

(2)投资中均值回归是常态。如果站在去年年底,大家会觉得顶流基金经理业绩让人高不可攀,可过了一年后,明星基金经理的业绩普遍不理想,很多此前不少业绩中规中矩的基金经理表现不错,一下一上,顶流的业绩似乎也没有那么神了。

二、投资理念:立体化&多面性

莫海波是一位投资理念很立体的基金经理,呈现出一定的多面性,很难用一句话进行准确概括。

与秉承自下而上的选股型基金经理不一样的是,莫海波给自己鲜明的贴上了“自上而下”的标签,他表示自己是以自上而下为主,择时和行业选择对其超额收益贡献了60%-70%。

提到自上而下的基金经理,我们很容易想到频繁择时,景气度投资,总体投资风格偏向右侧,估值容忍度较高。不过莫海波这位秉承“自上而下”投资风格的基金经理与大家所想象的会有点不太一样,他是一位偏左侧的逆向投资者,而非趋势投资者,复盘时喜欢看跌幅榜的股票而非涨幅榜的股票。在莫海波最为看重的行业选择上,他是这么表示的:

万家莫海波:我选行业一般有四个标准,第一就是这个行业一定是要经过长时间大幅度下跌,我喜欢看别人都抛弃的行业。第二就是这个行业的估值要处在历史底部区间,不论是和历史相比、其他行业相比还是和海外相比。第三是市场关注度低,这个行业里面机构不多,我不喜欢机构扎堆的地方。第四就是我会通过调研和数据分析发现这个行业基本面在发生一些悄然的变化。满足这四个条件以后,我们才会去大规模的买入。

基于逆向的投资逻辑,他对地产股青睐有加,组合长期配有较高比例的地产股,尽管对业绩构成拖累,这在公募基金经理中相对比较少见。

可是,逆向+自上而下并不是莫海波的全部。除此之外,他也进行右侧的投资、会有仓位做自下而上的个股选择以及兼具组合管理思维(注重均衡)。以下均摘自莫海波的访谈:

万家莫海波:我大部分仓位做左侧的同时,也还有30%-40%也会进行自下而上的个股选择。

万家莫海波:我的组合里绝大多数的仓位都是左侧逆向投资的,其他的也有一些偏右侧的投资。

万家莫海波:我组合里面一般都会有十几个点低估值标的保持流动性,任何时间都可以快速地变现,保持低估值也可以降低波动性。目前这些标的以地产为主。

莫海波不仅是这么说的,在投资上也是这么做的,这些理念可以在他的持仓中得以印证。

值得一提的是,莫海波是新能车板块的忠实拥趸。而且与当下市面上大多数基金经理在去年甚至今年才开始右侧配置该热门板块不一样的是,他在2017年就开始看好新能车了,并一直配置有较高比例(经常30%+)至今年三季度,他之前多次就新能车板块撰文或接受访谈发表过自己的看法:

万家莫海波:我们认为新能源汽车是未来5年最具确定成长的行业,这种大的历史潮流谁都改变不了,任何国家现在都不可能改变这个潮流,未来这种电动化、智能化的浪潮,任何一个国家现在都输不起。(2020年9月)

万家莫海波:新能源汽车虽然短期涨的比较多,但是不论是短期、中期还是在可见的3-5年以后,我们都是非常看好产业的基本面。我们以往主要是买中游和上游的标的,今年我们慢慢地向上游聚集。(2021年3月)

无疑,在新能车板块上的投资是莫海波的得意之作,他之前表示万家在新能车板块的研究上具有前瞻性。对于莫海波在新能车板块上的投资,总体来看我认为还是比较偏左侧思维。主要体现在两点:(1)他是2017年就开始投资新能车,而且在2018-2019年新能车发展遇到困难的时候依然持有非常高的仓位;(2)今年三季度大比例减仓新能车板块,半年度他前十大持有赣锋锂业+国轩高科+华友钴业合计权重高达23%+,而到了今年三季报,这三只股票已均不在前十大中,合计权重占比在10%以内(具体未知)。

三、既择行业又选股、逆向、均衡

莫海波是一位知行合一的基金经理,其对立体化投资理念的阐述均体现在他的投资操作中。

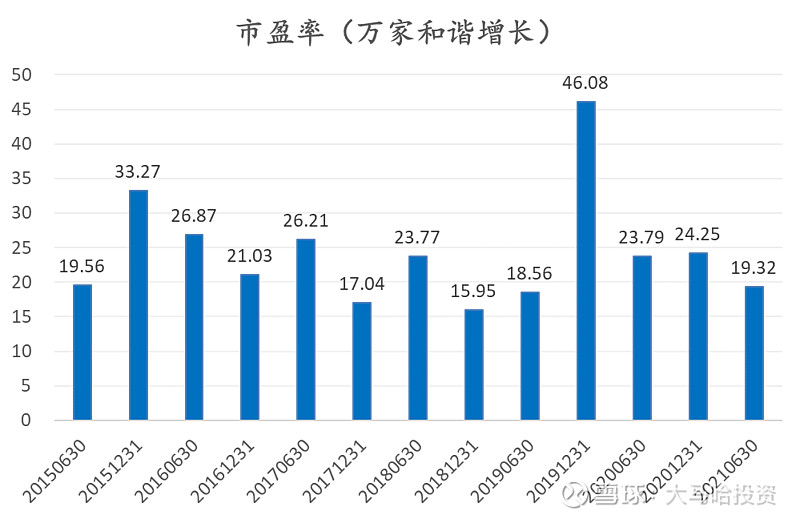

持仓估值在交易型基金经理中偏低

对于大多数偏右侧的交易型基金经理而言,其持仓估值容忍度大多偏高,特别是在近两年结构化行情极致演绎的市场状况下,像孙伟(民生加银)、李晓星、杨栋、崔莹、何以广及周应波等交易型基金经理,他们近两年持仓市盈率基本都在40倍以上甚至更高。

可莫海波管理的万家和谐增长的持仓估值基本是在15-30倍之间徘徊。这一方面反映了其逆向投资思维(持有一些低估值板块),估值不会特别高;另一方面也反映了其均衡投资思维(不全是低估值板块,也会有新能源这样的高景气板块),估值也不至于特别低。

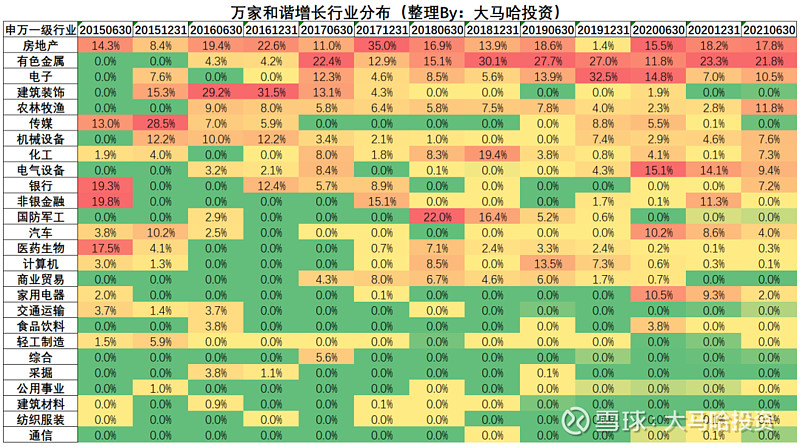

注重行业选择,但也有行业偏好

从万家和谐增长各期的行业分布来看,不难发现他会在很多行业上进行短期大进大出这样的操作,比如银行、非银金融、军工、医药、建筑装饰及家电等均存在这样的现象,对于行业轮动莫海波表示:

万家莫海波:2016年,我们就重配了基建、PPP这些周期行业,2017年重配了新能源汽车,2018年先后重配了地产、军工,2019年又重新回归到成长,关注点主要在新能源汽车、半导体还有电子,2020年上半年重点配置了成长股,下半年又切换到了低估值品种。

至于其行业偏好,可举几个例子。比如他一直不待见消费和医药;又比如他一直在地产板块上保持有较高的持仓,今年上半年他并未因地产股的下跌而减仓,反而进一步加仓,三季报他在地产板块上的持仓占股票市值比提升至29.66%,这也反映了他的逆向投资思维。至于他在有色板块上的长期重仓,这主要是因为他一直持有新能车上游资源品(锂和钴)等相关个股,不过在今年三季度,他对这些股票进行了大比例的减仓,这再次体现了其左侧投资思维。

此外从行业配置上,也可以反映出莫海波均衡配置的特点。

换手率不高,兼具选股型经理特质

在上述提到的六位交易型基金经理中,他们任职期间的半年度换手率均值都在500%以上,全年换手率均超过10倍,何以广的年度换手率更是接近20倍。尽管莫海波称自己为一位自上而下的基金经理,注重行业选择,但其换手率较之这些交易型基金经理要低得多,其任职期间半年度平均换手率仅186%,年度换手率不足4倍,与赵晓东及陈一峰等选股型基金经理基本相差无几。如果也将莫海波的投资收益按照此前我所述的方式进行拆分,在2015年7月至今年6月底,选股收益贡献了101%,交易收益仅贡献22%,短期交易贡献幅度并不算高。

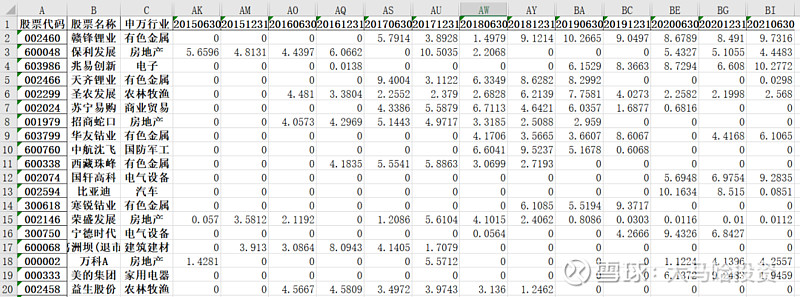

再看莫海波的个股持仓,可发现他长期持有了不少个股。这当中比如像赣锋锂业、兆易创新、天齐锂业、圣农发展、苏宁易购及招商蛇口等个股持有时间比较长。

对于莫海波低换手及部分个股持仓时间长的特点,个人推断这当中的主要原因有这么两点:(1)莫海波自上而下的投资风格偏逆向,他坦承自己买入的很多行业都需要等待一两个季度才能有所表现,这种投资方式与追随市场热点的偏右侧投资风格相比较,其换手率肯定会低一点,右侧交易不需要太多的等待时间。(2)莫海波看好新能车板块及房地产的持续时间非常长,这使得他在相应行业上的持股时间也会很长,这一方面降低了组合的换手率,另一方面也使得持仓呈现出了选股型基金经理的特质。

尽管莫海波的持仓呈现了选股型基金经理的特点,但他背后的决策更多还是依赖于自上而下,选股上秉承比较简单的买龙头原则。莫海波曾表示:

万家莫海波:在以前,我们的选股比较简单,因为整个行业是同涨同跌的,个股之间只是涨多涨少的差异;但现在,个股分化非常厉害,可能一个行业里面有些涨50%,有些能跌20%。所以,我们现在的基本原则就是选择各行各业的龙头进行配置。对于龙头公司的定义,我们侧重于考察的是它的市占率、市值,以及它本身的企业管理能力。

落实到新能车板块的选股,他先会根据产业的发展阶段对上中下游分比例配置,然而选择相应的龙头个股。像赣锋锂业是新能车上游的龙头公司,长期被他持有也就不足为奇了。

四、总结

我认为莫海波是一位值得大家予以关注的基金经理,其投资理念偏立体,在公募基金经理当中显得非常特别。如果要说令人印象最为深刻的地方,我认为是:非典型的偏逆向投资的自上而下风格及在新能车板块上的前瞻性布局。莫海波逆向以及长期布局新能车的特点使得他的换手率并不高(年度换手在4倍以上),投资组合也呈现了一些选股型基金经理的特点(长期持有不少个股),显得颇为独具一格。

非典型的偏逆向投资的自上而下风格。在流行自下而上选股的今天,莫海波主动称自己为一位自上而下交易型基金经理。对于自上而下型基金经理,很多人会立马想到景气度投资,右侧投资,可他却是一位偏左侧的投资者,注重估值保护,不喜欢抱团,这使得他估值容忍度远比不少交易型基金经理来得低。他的逆向交易也会体现在卖出上,比如他在今年三季度新能车尚未下跌之际减仓了新能车板块,这很好的帮助他回避了今年12月以来的回撤。

在新能车板块上的前瞻性布局。莫海波可能是公募界少有的在2017年就开始重仓新能车至今的基金经理,这正如他自己所说,万家在新能车的研究上非常有前瞻性,他在新能车上的成功投资为其过往投资业绩立下了汗马功劳。不过在2018年的行情中,新能车产业链调整幅度较大,这也对其业绩构成了拖累。作为在新能车布局上颇有心得的莫海波,其在今年三季度大幅减仓新能车,其释放的信号我认为是值得予以认真对待的。

当然,莫海波未来的业绩也会存在着一些风险点。从万家和谐增长过去的重仓股来看,不难发现,除新能车对组合业绩贡献甚大之外,其他个股及行业对业绩贡献相对有限,比如像最近几年的地产股,对业绩没有贡献反而有较大拖累。目前新能车板块估值步入高位,莫海波亦大幅减仓了新能车板块,未来他能否继续找到这种能为组合带来长期丰厚贡献的行业值得予以特别关注,否则这可能会对其投资业绩带来较大负面影响。

全文完!原创不易,如果此文对大家有帮助,欢迎点赞、评论、收藏、关注四连击。

@今日话题 @蛋卷基金 #雪球ETF星推官# #雪球星计划公募达人# $万家和谐增长混合(F519181)$ $万家品质生活混合(F519195)$ @万家基金