欢迎关注公众号:大马哈投资

在一文了解兴全系所有主动基金经理和兴全系:个股投资高度重合,业绩却大不同两篇文章中,我对兴全系基金经理各自的特点进行了介绍。总体来说,兴证全球基金具有非常强的投研实力,旗下的基金经理买入的个股都存在着非常多的重合,因此兴全系基金的成功首先可以归结为兴证全球基金投研体系的成功。在兴全一体化投研体系的基础上,各基金经理的特点又得到了充分的尊重。尽管兴全系的大多数基金经理以均衡风格为主,像董承非、谢治宇、乔迁、董理和邹欣等,但偏成长风格的基金经理如陈宇、季文华和任相栋等也同样存在于兴全这片土壤中。

对于兴全系像董承非和谢治宇这样的顶流基金经理,大家已经非常熟悉了。今天我们来介绍一位兴全系的中生代基金经理——任相栋。

一、业绩优秀

尽管任相栋本硕阶段学的是金融,但在毕业后从事的是制造业行业的研究工作,包括机械、军工、汽车及电气设备等领域。2015年1月下旬任相栋开始管理交银先进制造,直至2018年6月23日离职。随后他在2019年加入兴证全球基金,并于同年10月开始管理兴全合泰至今。

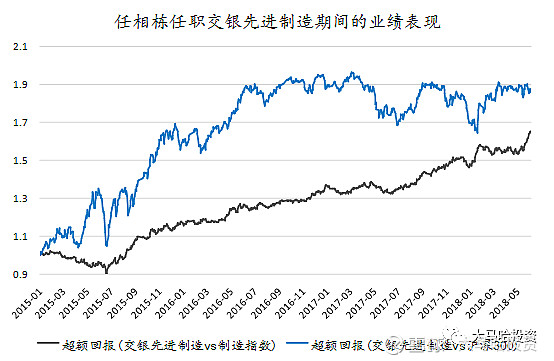

研究任相栋的优秀业绩就必须回溯到任相栋投资之初。任相栋曾在管理交银先进制造期间(20150121-20180623),在长达三年半的时间里,如果单看交银先进制造相对业绩基准沪深300(000300)的业绩表现,超额收益并非非常稳定。不过要是考虑到这只基金主要投向制造领域,所以我们将业绩基准换成制造指数(399233),可发现其相对于制造指数的超额收益则非常稳定,信息比率高达1.84!

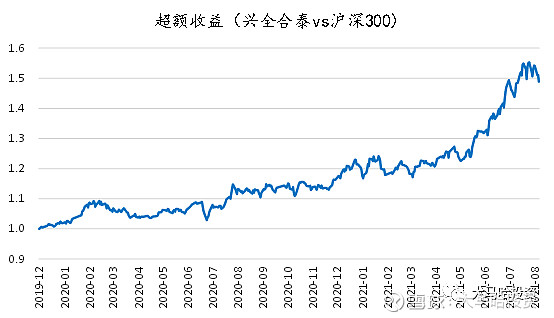

任相栋此前作为一名从制造业研究出身并专注于制造业投资的基金经理,在任职兴证全球基金管理兴全合泰(代码:007802)这样的全市场基金后,相对于沪深300指数同样取得了不错的超额回报。

在今年跌宕起来的市场行情中,兴全合泰的业绩也相当不错。年初至今兴全合泰的投资收益率高达16.53%(数据截至20210818)。

二、投资理念偏成长,不断进化

任相栋是一位投资理念偏成长,秉承“自下而上”投资理念的基金经理,估值容忍度总体较高。任相栋与大多数基金经理一样,在取得优秀业绩的背后,其投资理念也是处于不断进化的过程中。

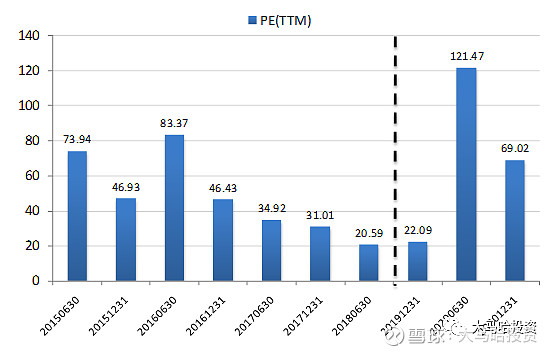

1、估值容忍度提升,更为重质

从任相栋整个任职期间各期持仓的估值水平来看,可发现他持仓的市盈率总体处于比较高的水平,估值容忍度偏高。

在入职兴全后,除2019年年报任相栋估值总体偏低外,任相栋后续持仓的估值水平出现了明显的提升。

对于这一变化,任相栋在访谈中是这么表示的:

公司的质量和价格永远是个矛盾的关系,处理两者的关系是个艺术性的事。在非常长的一段时间内,我对股票的价格放在很重要的一个位置,但我不得不承认过去两三年里这些大牛股在不断地突破它们的估值上限,这个市场仿佛在教育投资人一定要买最好的公司。

我也和很多投资人交流过这个问题,逐渐意识到自己之前在价格上放的权重有点过高了。尤其是当前这种低经济增速、低利率的大环境下,或许就应该买最好的资产。所以我投资框架发生变化的其中一个方面,就是关于如何平衡好质和价的关系,未来我会在质上放更多的权重,提高对估值的容忍度。

2、投资换手率不断下降

在交银期间任相栋相对业绩基准取得了非常不错的投资业绩,这一业绩的取得也是以非常高的换手率为代价的。在来到兴全后,他对投资理念进行不断修正,开始尝试降低自己的换手率,任相栋表示:

我以前主要是研究机械、军工、汽车等周期性很强的制造业的,这些行业与消费、医药等板块不同,很少出现长牛股,公司的基本面和股价都呈现比较明显的周期性,在这类公司上做波段大概率能赚到钱。但我逐渐感觉到这种赚钱模式是没有积累性的,或者说复利效应很差的,而长期来看可复制的盈利模式一定是找到可以持续成长的长牛股,投资人只需要坚定地持有即可。这也是我现在正在探索的投资模式,就是怎么自下而上地找到长牛股,然后把长期这个事情做得更好一些。所以这两年我也给了自己很大的约束,强制自己降低换手,学会容忍一些波动。

近5年的制造业研究背景,使得我过去倾向于在个股上做波段,而不是找到大牛股然后长期持有,后来我逐渐意识到这种赚钱模式是不可积累的,而且会面临管理规模上限。所以这几年我一直在寻求投资方法论上的突破,把更多精力放在挖掘能长期持续上涨的大牛股上,用更长的期限去观察一个标的,降低投资过程中的换手率。

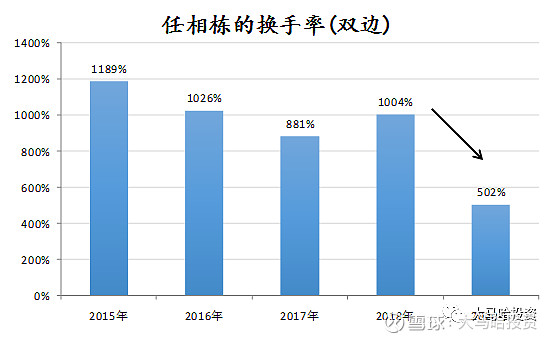

我对任相栋任职期间的换手率进行了统计,可发现他在交银任职期间的换手率确实非常高,年度双边换手率高达10倍,如果把申赎影响剔除,年度双边换手率也得高达7-8倍。但其在入职兴全管理兴全合泰后,他的换手率相对于之前有了显著的下降,由之前的10倍降低到5倍。

不过,如果将任相栋当下的换手率同董承非及谢治宇等基金经理进行对比,可发现其换手率仍然处于较高水平。在2020年,任相栋管理的兴全合泰平均规模为67亿元,期间股票交易金额合计338亿元;然而同期兴全趋势投资和兴全合润的平均管理规模分别为243.69亿元和297.38亿元,显著高于兴全合泰,但它们各自在2020年的股票交易金额分别为223亿元和329亿元,却不及兴全合泰。

这么说来,任相栋的换手率应该还有较大下降空间,这一进化仍在进行时。

3、看好大国制造崛起

面对近两年市场极致的结构性行情,任相栋与不少基金经理一样,对部分热门板块的高估值表达了担忧,他在今年一季报中表示:

对于“核心资产”,个人认为其中很大一部分呈现了一定的泡沫化特征,资本市场高估了这些公司和行业的稳定性,低估了一个公司保持持续稳定增长的难度,未来这些公司取得超额收益的难度较大。

尽管他对热门板块的高估值表达了担忧,然而对以新能源为代表的新经济板块则表达了相对的看好。他认为哪怕考虑到这些板块目前存在的高估值,但以其成长性或仍能为投资者提供满意的投资回报。任相栋在今年二季报中表示:

我们需要看到,未来几年中国的产业结构有明显向上的趋势,这表现在制造业进口替代步伐在各个领域的加快,中国在新能源、电动车、智能车、AI等全球科技浪潮的引领状态,汽车、纺织服装等行业中国本土品牌的崛起,中国优势行业走向全球的趋势进一步增强,医美、潮玩等新兴消费的崛起,以上提到的每一个领域从三五年维度都提供非常确定性的高质量成长,并且相关个股的盈利成长幅度在考虑估值下行后仍有令人满意的投资收益,我们感恩于当下的时代,投资人将受益于中国充满活力的经济所提供的投资机会。

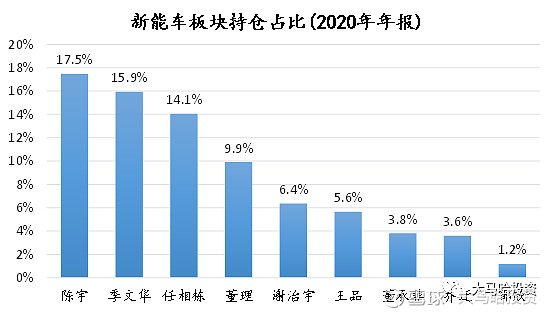

上一篇文章中,我们统计了兴全系各基金经理在新能车板块上的持仓占比,任相栋在新能车板块上的占比较高,做到了知行合一。

三、持仓特点分析

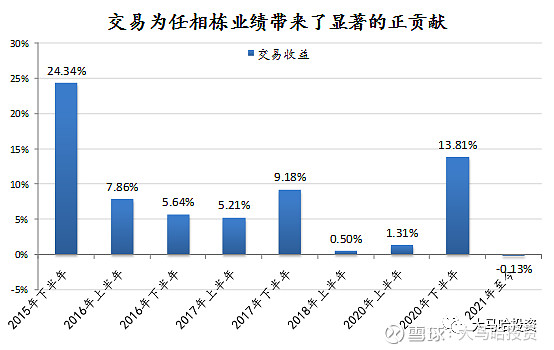

任相栋的投资换手率较高,回顾任相栋的历史业绩,可发现交易为任相栋带来了显著的正贡献。

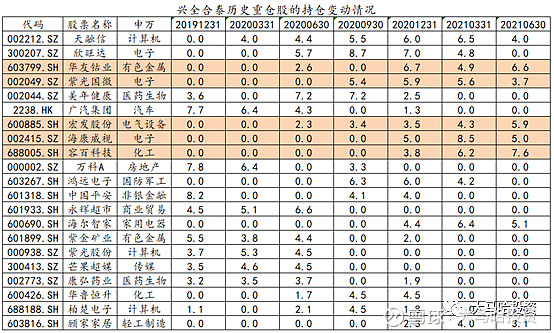

随着任相栋投资换手率的不断下降,在兴全合泰的投资组合持仓中也开始逐渐冒出长期持有的公司,比如像华友钴业、紫光国微、容百科技、宏发股份及海康威视等个股。他通过长时间持有这些股票,取得了较为不错的投资回报。

四、总结

综上我们可以看出任相栋是一位热衷拥抱新兴产业的成长型基金经理,随着他的选股视角由制造业这样周期性较强的行业转向全市场,他的投资模式发生转变,开始逐渐降低他的投资组合换手率,以希望通过长期持有优质公司获取满意的投资回报。任相栋不论是在交银还是兴全任职期间,均相对于实际业绩基准取得了不错的投资业绩,而且通过降低组合的换手率,他管理的兴全合泰冒出了不少开始通过长期持有优质公司获取不错投资回报的案例。未来随着他投资理念的不断进化,相信类似的投资案例将会变得越来越多。

我认为任相栋作为兴全系中生代基金经理,值得大家予以关注。后续可以关注他的两方面:(1)他在重仓和长持个股上会不会继续进化?(2)未来如果像新能源等大制造板块因短期估值因素出现调整,他是否会在这些优质公司上继续保持定力?

对于兴全系的其他基金经理,我后续会陆续进行介绍。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍 | 盛丰衍

@今日话题 @蛋卷基金 $沪深300(SH000300)$ $上证指数(SH000001)$ $兴全合泰混合A(F007802)$ @兴全掌柜