董承非作为公募圈里封神级的人物,对公募基金经理有所了解的应该都会很熟悉了,2003年毕业就进入兴全,至今已17年,2007年开始担任基金经理,2007-2015管理兴全全球视野股票,累计回报360%,2013至今管理兴全趋势投资,累计回报291%,担任基金经理期间已经斩获9座金牛奖杯。

他的投资理念,概括来说就是重视投资性价比,即风险与收益的匹配。他首先会在不同的资产类别之间进行比较,不断在市场上选出性价比高的大类资产进行配置,因此他的资产配置不限于股票,他还很擅长债券,股指期货,大宗商品等品种,并灵活采用定增,套利,择时等方法。这样大大拓宽了他的收益来源,同时通过不同资产的配置,平滑了产品的波动,为投资者带来更好的投资体验。

关于选股

在选股时,他同样是自下而上挖掘性价比高的股票。董承非认为他早期投资受约翰·聂夫的影响比较大,很长时间里投资偏保守,偏好低估值的标的,所以在市场整体较差的时候他的表现还可以,但是市场表现好的时候他有时会跑不赢指数。

后来董承非对估值有了更深的理解,更强调贴现的安全边际。以前对安全边际的理解,更多是从估值角度,认为低估值就是安全边际足的,现在理解安全边际,是说对未来现金流贴现到现在,与当前股价进行对比,低于当前股价越多,安全边际越大。这里面最核心的还是对企业未来几年的判断,再将对未来的判断进行折现。

观察很多成功的基金经理,发现他们早期都是偏好低估值的股票,后面随着自己投资经验的丰富,对市场认识的深刻,再逐渐演化发展出自己一些独到的选股方法。我想这并非偶然,而是符合事物发展规律的,虽然在成长股价值股冰火两重天的当下,很多人对低估值股票都嗤之以鼻,认为那些都是昨日黄花了,不值得关注。但是不可否认,低估值股票天然提供了一道风险屏障,在市场暴跌时就多了一些安全边际。

这就好比是学开车,刚学会开车的时候当然要开慢点,安全第一,等开熟练了才逐渐把速度加上去,如果刚学会开车就开很快,那危险系数可想而知。股票市场也是一样,投资低估值的价值股就像开慢车,稳稳的,投资成长股就像开快车。对于投资经验,对市场的理解都没那么深入的新手,从低估值股票开始入手可能是更靠谱的做法,等自己的经验丰富了,再逐步的尝试成长股。但是股市中往往大家都过度高估自己的实力,认为自己的投资能力远超市场平均水平,都去跟风炒作高估值的成长股,认为它会一直保持高成长,或者认为自己不会是最后一棒,结果往往都比较凄惨。

风险偏好低

董承非一直强调自己的风险偏好偏低,不会追着市场的热点跑,所以他不怕市场不好,反而是在市场不好的时候,更能体现出他的优势,他两次获得晨星奖都是市场处于熊市的时候(2011年和2018年)。

他希望熊市里面跌得比别人少一点,牛市里面能够跟上别人就可以了,追求的是在长的时间里,能够给持有人带来回报。确实董承非的业绩从单个年度看很少能算得上顶级,只能说是中上游,但是一旦把时间拉长到3年5年甚至更长,他的业绩就非常亮眼了,这正是他追求的状态。

不能小看了熊市比别人跌的少一点这个优势,大家都明白的一个道理,下跌50%后,要上涨100%才能回到原点。所以每次在熊市里跌的少一些,牛市里跟上或者超过别人,长期累积下来优势就很明显了。所以在选择基金经理的时候,不能只看他管的产品赚了多少收益,收益率固然重要,但是也要看他在历次熊市中能不能比市场少亏一些,牛市里赚的多不一定是本事,可能是他恰好重仓押对了行业,但是能每次熊市都少亏,就确实有其过人之处了。

能做到熊市跌的少一点,一方面是因为他的风险偏好比较低,会长期把一部分低估值的股票作为底仓,比如他当前持有的金融和地产股,虽然在牛市里可能赶不上热门板块的收益,但是一旦市场反转,这部分底仓就能对组合起到很好的保护作用。另一方面就是他多种资产类别和多种工具的运用,通过综合比较各个大类资产的性价比,他会在股市整体高估的时候降低仓位,转向去配置更具吸引力的债券,或者其他可选择的资产工具。

董承非是公募中极少数进行择时还成功率比较高的,我们之前也统计过基金经理作为整体择时水平很糟糕,并不比散户的择时水平高多少,董承非比较突出的择时水平能否在未来保持,我也表示怀疑,因为择时这个事情是越拉长看越难持续的。当然董承非做择时更多是在类似2015年极端行情下对仓位的保护,他主要的收益来源当然还是选股。

配置均衡

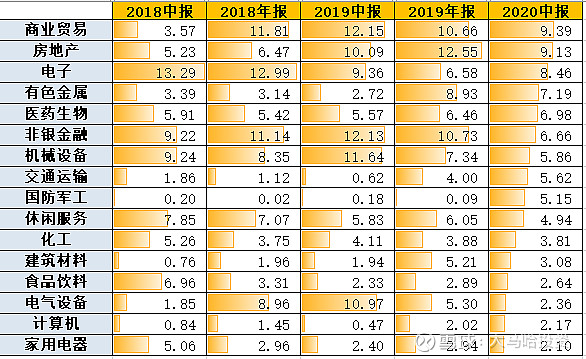

均衡是董承非持仓的一个重要特点,从下表最近几年他的持仓行业分布看,持仓一直是比较均衡的,没有出现某一两个行业占很大比重的情况,所以他对行业和个股本身没有特别的倾向性,还是通过自下而上的比较个股的性价比做出综合的选择。

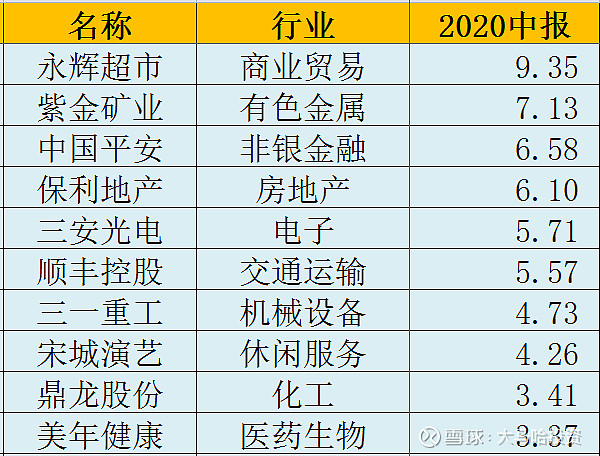

从他2020年中报披露的最新10大持仓股看,无论是个股权重还是行业分布都很均衡。均衡也成为他平滑波动,控制风险的一大法宝。

董承非的均衡配置与我们前面文章分析过的张坤形成鲜明的对比,张坤是典型的集中持仓,食品饮料和医药生物两个行业就占到持仓的70%,前十持仓几乎清一色的白酒和医药。这一点是值得我们思考的,董承非和张坤在公募界都是几乎要封神的人物,他们从长期看也都取得了非常亮眼的业绩,却在持仓分布上有着如此的反差。可见持仓分布集中也好,均衡也好,都可以创造优秀的业绩,一个追求深度,一个追求适当的广度,更根本的是他们都形成了自己的投资逻辑并且知行合一,坚定地执行,不为外部环境及市场波动所影响。

逆向型选手

董承非说,他第一次接触股票的时候,就从跌的地方排序,这么多年还是这个习惯。这也使得他坚守自己的投资原则,不去追逐市场的热点。

受疫情刺激,今年的医药股一骑绝尘,但是他对医药股的观点就有别于市场主流,他认为由于医药板块的本质是向政府销售的模式,医保又是整个社会的成本中心,寄希望于医药行业能长期获取超额利润不太现实,医药板块的估值已经偏贵。从他今年的持仓来看,对医药股配的也很低,前十中重仓股中甚至没有医药股。

同时值得注意的是,现在市场上普遍不看好三傻行业的环境下,公募基金纷纷低配,但董承非一直对中国平安和保利地产情有独钟,长期重仓。用他的逻辑看,金融地产作为底仓可以增强组合的稳定性,增强组合与沪深300间的相关性。

从董承非对大热门医药股的规避,以及对冷门金融地产的坚守,充分可以看出他的逆向投资的特点,始终坚守自己的投资原则,不随大流,这是比较难坚持做到的,这也是很多成功投资大师的特质。