欢迎关注公众号:大马哈投资

在易方达消费行业可能不适合买入了以及消费四大天王之张坤VS萧楠两篇文章中,我对萧楠和张坤进行了介绍,他们因管理规模较大,作为消费类基金进行投资已变得不那么合适。至于刘彦春和胡昕炜两位,尽管没进行详细分析,但规模摆在那儿,多少也会有类似的情况。

既然四大天王没那么适合投,那对配置消费感兴趣的投资者自然就会想着寻找对他们的替代。我认为富国王园园应该是值得大家关注的一位,她有着替代消费四大天王的潜质。

我看好她的几个理由是:不从众、选股能力强、投资思路灵活、对估值有要求以及管理规模较小。

一、破格提拔,业绩突出

王园园于2012年入行在安信做卖方研究员,随后在国联安基金短暂任职后,于2015年年初加入富国基金任消费行业研究员。由于在富国期间荐股表现突出,因此于2017年便提拔为基金经理,这一升职速度可谓非常之快。

目前王园园共管理有6只基金产品,合计管理规模为225.94亿元,这其中有一半以上的管理规模是由今年新发的两只产品贡献的。她的代表性产品为2017年6月开始任职的富国消费主题,最新规模仅20亿出头,比四大天王的代表作或消费主题基金的规模要小得多。

本文将以王园园的代表作富国消费主题(519915)为例进行分析。

先看下业绩,下表是王园园的代表作同消费四大天王的业绩对比。2017年7月至今的约4年时间里,中证消费指数上涨了157.75%,这五位基金经理均战胜了消费行业的基准指数。其中王园园取得了216.8%的投资回报,落后于刘彦春和胡昕炜,但领先于张坤和萧楠。总体来说,他们五位的业绩差异并不大,很难用这几年的业绩排序对他们的能力进行下结论。

数据区间:2017年7月1日-2021年7月13日

二、投资思路灵活

在具体投资思路上,萧楠会比张坤对公司中短期基本面变化更为敏感,相对会显得灵活一些。具体而言,张坤更重视供给长期的独一无二性,不太关注需求的波动,在张坤看来,只要供给仍然是稀缺的,那么需求的扰动不足为惧。萧楠则对中短期需求的边际变化给予更多的关注,在销量等中短期需求发生变化时,他会对股票的仓位进行调整。比如在2013年茅台需求崩塌时,疫情期间的上海机场流量锐减时,他们俩都做了不同的投资决策,萧楠会及时进行减仓操作,张坤则尽可能地忽略了这些波动。

较之于张坤和萧楠两位大佬,王园园在投资思路上则会显得更灵活。尽管王园园的投资思路比较灵活,不过在她的访谈中却被阐述得异常清晰。是我少见的能把投资理念阐述得如此清晰简单的基金经理之一。

1、成长型基金经理:好行业+好公司+深度研究+动态调整

王园园在接受点拾投资访谈时提及其投资框架的第一条就是:“找到EPS(盈利)能够持续增长的企业”,这表明王园园是一位典型的成长型基金经理,她最看重的不是公司的估值回归,静态的盈利能力,而是关注公司业绩的增长。

为实现这一投资目标,她的投资框架分为四方面:

(1)优选行业。要在有鱼的池塘钓鱼。如果能找到一个好的行业(好的成长性和好的商业模式)中选股,那么投资就会事半功倍。选择好行业相当于选择好的Beta赛道。

(2)精选个股。好的行业内部个股表现仍然会存在分化,找到好公司有望在好Beta的基础上产生进一步的Alpha。

(3)深度研究。不论是优选行业还是精选个股,都需要选择深度研究。王园园认为,泛泛研究产生的价值会相对有限。

(4)动态调整。王园园会通过适当的换手让组合保持一定的新鲜度,督促自己勤于研究。

王园园投资框架的四个方面是非常连贯的。她希望投资于好行业中的好公司,一般情况下这样的好标的不会有好价格,但王园园认为A股市场是一个波动比较大的市场,有些时候个股的非理性波动会为基金经理提供一个好的出手良机,关键是出现这样的机会之前把相关的研究工作做到位。

王园园作为成长型基金经理,她同样会比较注重公司的估值水平。她表示:

我会在成长性前面加一个价值,对于估值的容忍度有一个界线。一旦公司的估值太贵,我也会做一些动作。A股市场有时候受投资者情绪的影响,估值或许会透支未来2-3年的业绩。在我的投资观中,会有比较强的绝对收益思维。对于超涨的标的,我就会选择卖出。如果我看错了,也会积极止损。投资不可能100%正确,对自己的错误要客观,不能太顾及面子。我是用一种绝对收益思维来做相对收益。

2、投资组合:稳定成长股+拐点标的+消费周期股

王园园把投资组合的持仓分为三部分,她在访谈中是这么表示的:“我的组合里面会拿稳定成长类的公司做底仓,再找一些拐点类的品种获得弹性。当周期来的时候,我也会做一些消费周期股的配置。”

对于这三类公司,王园园会采取不同的研究思路。

对于处于稳定成长阶段的第一类公司,我理解也就是张坤和萧楠两位基金经理所说的拥有非常强核心竞争力、不容易被颠覆、确定性非常强的公司。之所以公司能够稳定成长,其本质还是行业格局相对稳定,公司护城河深,这类公司的典型代表就是白酒。对于这类公司,王园园的投资思路与张坤和萧楠两位大佬比较类似,不太会特别盯着短期需求的变化,而是看行业的商业逻辑演变。王园园在访谈中表示:

对于大部分的消费品,我不会去盯着价格,比如说高端白酒的一批价。我更多还是盯着行业的商业逻辑变化。像白酒我是一直坚定看好的,这个从我的过往持仓和历史访谈中都能看到。我觉得白酒的主要逻辑已经从曾经的三公消费变成了大众消费驱动。在这个背景下,只要相信白酒的品牌能够积累,行业格局是比较健康的,高端消费会持续增长,就不需要盯着一批价。

至于说拐点类公司,我理解应该是属于张坤和萧楠两位大佬相对不会那么关注的标的。这类公司中短期基本面的变化,很多时候无关公司的长期核心竞争力,应该说张坤和萧楠没有那么强的意向去把握类似的机会,要么会持有这些质地良好的公司而对中短期需求变化无动于衷,要么看不上它们的核心竞争力而不持有。王园园中在访谈中表示:

我还很喜欢把握一些拐点型的公司。这类公司的质地是不错的,可能因为一些事件导致市场对于公司的关注度比较低。一旦公司出现了基本面的好转,会实现估值和业绩的双升,带来较大的收益弹性。

显然对于这样的公司,王园园对它们中短期基本面的跟踪会较稳定成长类公司来得更紧密。

对于周期消费类公司,简而言之也即行业景气度主要是由价格驱动的,比如养殖业。这同样也属于会被张坤和萧楠所忽略的机会,王园园也会去把握,她之前在访谈中表示:

如果这个行业的景气度是由价格驱动的,我就定义为周期行业,完全以价格作为判断的维度。对于把握消费品中的周期股,我也有一定的心得。举个例子,我在2019年上半年业绩比较好,就是因为在2018年底把握了养殖板块。我当时和市场的判断有点差异,认为鸡肉价格会比猪肉价格的反弹更早,弹性更大。对于农业板块,我主要是用周期的框架来做,去把握价格波动的Beta,比较少做Alpha。这里面价格比较透明,我就根据价格的判断做投资。我知道自己买的是什么,市场的预期又是什么。

结合她的表述,我看了下富国消费主题在2018年年底的持仓,可发现该基金在当时配置了17%的养鸡+养猪的公司,然后在2019年一季度随着股价上涨,快速兑现收益。

三、投资特点分析

与大多数优秀基金经理一样,王园园不太择时,仓位常年保持在80%以上,不过相比同处于富国的朱少醒而言,在2018年的极端行情中,她还是不自觉的进行减仓操作。

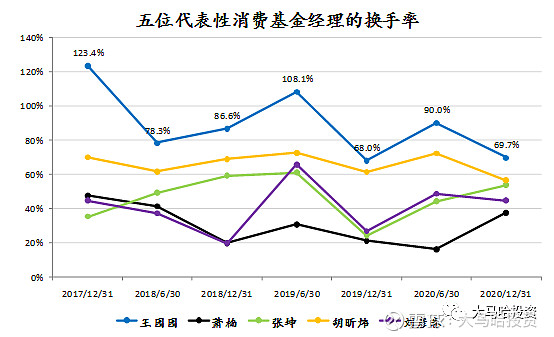

1、换手率偏高

至于换手率,王园园在这五位消费基金经理当中处于最高水平,不过相比其他非消费类基金而言处于合理范围。我认为这与她要时刻保持组合一定新鲜度的投资理念是分不开的。

在这五位基金经理中,萧楠的换手率是最低的,胡昕炜则仅次于王园园,是换手率居于第二位的基金经理。

2、组合含“酒”量低

说到消费基金经理,不得不看他们在白酒板块的配置情况。一方面白酒板块是消费行业的权重板块,当前在中证消费指数中的权重占比高达50%,如果单纯从跟上基准的投资角度,消费基金经理们在白酒板块上配置如此高的配置比例就不难理解了。另一方面白酒板块可谓是YYDS,不过也因其当前估值高的特点,颇受大家争议。

下表列出了2017年至今上述提及的五位基金经理股票投资组合在白酒板块上的占比。可发现王园园在白酒板块上的平均持仓比例仅25.9%,在白酒处于显著低配的情况下仍然取得了与其他大佬相当的业绩,这是殊为不易的。

这五位基金经理当中,萧楠持有白酒的比例最高,我认为主要原因还是因为易方达消费行业规模较大但基金合同又对投资范围要求比较严格,所以在为数不多可选择的投资标的中不得不配置白酒。

在此特别值得一提的是胡昕炜,他尽管白酒持股比例不高,但在2020年下半年大比例加仓白酒,由25.5%加仓至43.9%,存在着趋势交易的成分。而且从胡昕炜的一些个股投资经历中(如伊利股份),同样可以发现他的投资容易受到行情的影响,相比王园园等其他的四位基金经理在个股投资上缺乏了一点笃定。这可能是除了管理规模较大之外,我没那么倾向胡昕炜的另一个理由。

3、在个股投资上有亮点

对于顶级的消费行业大佬而言,长期重仓茅五泸等白酒股可谓是基本操作,上述五位基金经理都做到了对一只或者几只优质白酒股的长期重仓。

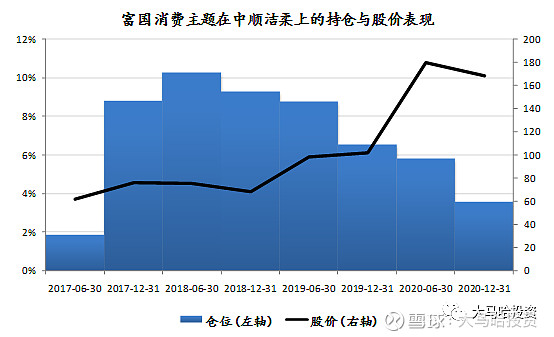

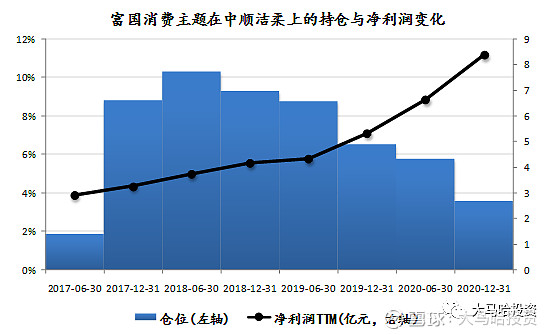

除了白酒股外,不少基金经理也有着自己的独门重仓股。像景顺长城的刘彦春在海大集团、晨光文具及济川药业这样的非典型个股上就有着非常靓眼的投资经历。王园园同样也不例外,她在独门重仓股中顺洁柔上也取得了很不错的投资回报,这只股票也是她在任职研究员时的成名之作。

除了这样的长期持有标的外,王园园也在青岛啤酒这样的公司上体现了较强的抓拐点能力,在2020年4月青岛啤酒开始大幅拉升之前,王园园便已对该个股进行了重仓配置(7%),后续完整的享受到了股价的上涨。此外在2019年年初,王园园通过对周期消费品(养殖业)的短期操作同样取得了丰硕的投资回报。这些应该都算她在第二类和第三类公司上的代表性操作,守正之外有出奇。

四、总结

众所周知,目前A股市场的消费品估值总体偏贵,特别是白酒及调味品这样的确定性非常强的行业龙头标的已经得到了非常充分的定价,当前时点投资消费板块的性价比已然没那么高。

不过尽管如此,还是会有一部分投资者有长期配置消费板块的需求。那么未来一段时间的话张坤和萧楠这种更擅长以静制动的消费基金经理,尽管长期业绩大概率仍然会非常突出,但中短期其持仓标的也许会经历一段较长的消化估值过程,另外较大的管理规模也会对他们的投资范围构成限制。

那么在这样的市场环境下,投资王园园可能会有着更好的体验。这一方面是因为她管理富国消费主题规模不大(仅20亿出头);另一方面她投资思路本身就比较灵活,既要投资稳健成长的公司,又要投资拐点类和周期类公司,在稳健成长类公司总体偏贵的市场下可能会有更好的适应能力。

与萧楠及胡昕炜等消费基金经理一样,王园园也开始朝着全市场基金经理转型。像萧楠自2018年年初开始管理全市场基金已经初步验证了他的全市场选股能力。不过王园园则管理全市场基金的时间偏短(2020年年初开始),她对于全市场基金的管理能力有待进一步验证,因此建议目前仍以投资她的消费类主题基金为主。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠

@今日话题 @蛋卷基金 $沪深300(SH000300)$ $上证指数(SH000001)$ #基金创作者激励计划# @富国基金 $富国消费主题混合(F519915)$