曲扬是前海开源的头牌基金经理,合计管理规模为456亿元,占到整个公司权益型主动基金管理规模的一半以上。作为前海开源的元老基金经理,曲扬是公司传帮带的好手,他在前海开源合计共任职过21只基金,其中已卸任11只。在现任9只基金中,前海开源人工智能和前海开源医疗健康应该属曲扬挂名的产品,实际分别是由魏淳和范洁管理,因此目前曲扬实际共管理7只产品。

一、业绩表现非常突出

曲扬的代表作是前海开源国家比较优势,该产品于2015年5月8日成立至今一直由曲扬单独管理,该产品自成立至今取得了241.3%的投资回报,业绩堪比谢治宇及张坤等顶流基金经理。在这一期间:

谢治宇管理的兴全合润上涨260.1%

此外,这一业绩也要显著好于同期周蔚文、朱少醒及董承非等一众顶流基金经理。因此单论这6年半时间曲扬的投资业绩,其优异自不必多说。

二、投资换手率高

曲扬管理的前海开源国家比较优势2016年以来每年的平均双边换手率为10倍,远高于公募基金的平均换手率。其中2018年该基金的双边换手率接近20倍,在流行“躺赢”的2019年和2020年,国家比较优势的换手率分别为9.9倍和7倍。因此不用看具体投资细节,我们可将其定义为交易型基金经理。

根据每半年度公布的持仓将基金业绩进行拆分,2016年年初至今年六月底该产品取得了325.89%的投资收益,其中选股收益贡献了226.9%,交易收益贡献了30.28%。由此可见,曲扬的交易转化为基金业绩的效率比较低,中短期存在不少无效交易。

三、持仓集中度高,交易偏右侧

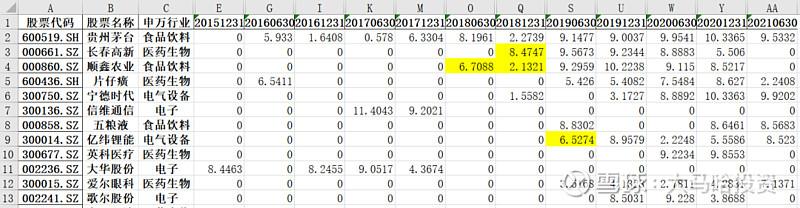

与大多数交易型基金经理有所不同的是,曲扬的持仓集中度非常高,2016年下半年至今曲扬前十大持仓占比一直处于70%以上。具体个股投资上,前海开源国家比较优势重仓过的股票主要有贵州茅台、长春高新、顺鑫农业、片仔癀、宁德时代和亿纬锂能等,这些个股大多是近两年颇受市场追捧的牛股。正是因为他对于这些个股的成功投资,使得他在2019-2020年取得了非常不错的投资业绩,规模也因此出现了快速增长。

从曲扬对上述个股的介入时点来看,其投资大多偏右侧,比如像曲扬在2018年年底介入长春高新,在2018年年中介入顺鑫农业,在2019年上半年介入亿纬锂能,这些个股在介入之前均取得了显著优于市场的表现,属于典型的右侧交易。由于近两年市场存在着较强的动量效应,这些右侧交易案例都取得非常大的成功。

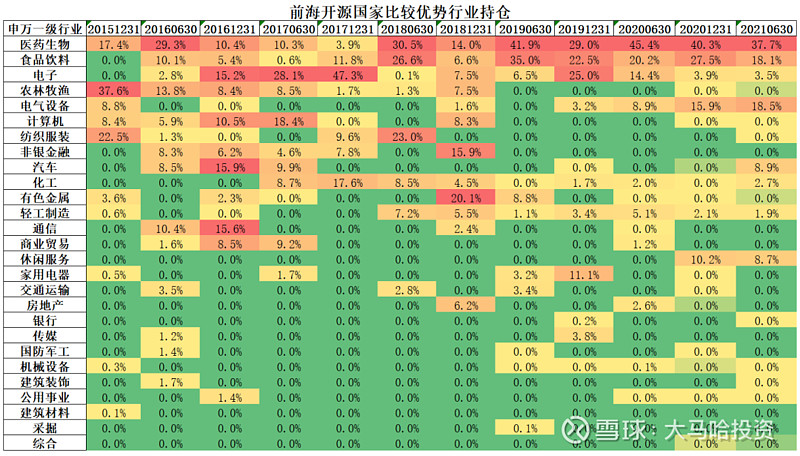

在行业投向上,曲扬的投资也同样呈现出高度集中的特点,只不过在2018年之前在行业配置上变化较快,比如在2017年年底他在电子板块的持仓占比高达47%,这一比例在2018年则迅速降为0;在2019年及之后,前海开源国家比较优势开始将仓位逐渐聚焦于医药、食品饮料和电气设备三大行业,在这三大行业的持仓比例长期保持在70%以上。

四、另一只代表性基金采用“赌博式”投资

与前海开源国家比较优势中规中矩的投资方式有所不同的是,曲扬的另一只代表性基金前海开源中国稀缺资产(2015年9月成立,一直由曲扬独自管理)在2019年之前经常采用“赌博式”的投资方式,具体体现在:

(1)投资仓位浮动非常大。2018年该基金经常在0股票仓位和满仓之间切换,结合当时前海开源董事长王宏远的公开喊话以及前海开源不少其他基金的空仓行为,我认为前海开源稀缺资产仓位的大起大落并非基金经理的个人决策,而是公司整体决策。

(2)行业投向极端。2017年6月和12月曲扬近乎全仓军工,这导致该产品在2017年录得了-18.9%的负回报,与国家比较优势的30%+的正回报呈现显著的反差;在2018年12月底,基金仓位达到90%以上,可组合仅持有12只股票,除了两只黄金股外,其余均是券商股,行业配置可谓非常极端。

前海开源中国稀缺资产采取的“赌博式”投资模式直至2019年一季报过后才开始改变,观察2019年3月底的持仓,其开始与前海开源国家比较优势相差无几,自此业绩表现也开始趋同。

五、对投资理念阐述较少

在定期报告及各种公开场合中,曲扬对自己投资理念的阐述非常有限。根据为数不多的资料,曲扬对其投资理念有如下阐述:

(1)在投资中要“靠山吃海”,“吃海”是指公司的产品或服务有较大的潜在市场空间;“靠山”是指公司竞争力够强、护城河够宽。

(2)形成了以自下而上为主、自上而下为辅的组合构建方法:在其所定义的符合社会发展大方向、能够长期保持较快增长的“朝阳行业”中,寻找具有良好商业模式、突出竞争优势和健康治理结构的公司;并在部分市场环境下通过积极的仓位管理以回避极端风险。

总体来看,曲扬对于其投资理念的阐述并没有太大的新意,对具体投资细节的展开非常有限。

六、总结

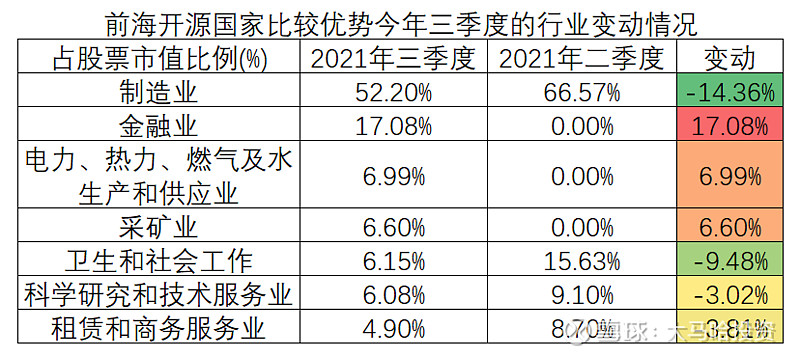

结合曲扬的投资操作以及自身对于投资理念的阐述来看,我认为曲扬尚未形成较为稳定的投资理念。尽管曲扬表示其投资风格以自下而上为主,但其投资换手率仍然处于非常高的水平,这说明曲扬仍然是一位非常关注个股短期走势的基金经理,注重交易。2021年上半年曲扬的换手率有了一定幅度的下降,但面对表现稍有不佳的业绩,他在今年三季度又在开始进行较大比例的调仓,比如建仓了近20%仓位的券商股,分别是此前表现较好的东方证券和广发证券;除此之外,他在很多行业上的持仓比例均有不小的变化。因此我认为曲扬的投资理念尚不够稳定,摆脱不了个股右侧买入及右侧卖出的交易习惯,缺乏定力。而且面对近500亿的管理规模,如果还希望对个股短期波动进行交易,难免后续也会存在力不从心。

在选股能力上尚需进一步证明自己。曲扬在2019-2020年取得了非常突出的投资业绩,但从他在个股的投资上来看,我认为他在选股上缺乏亮点,投资个股中基本都是大众情人,少有独门重仓股;而且交易风格偏右侧,不太能证实其对个股的发掘能力。与此形成对照的是,像傅鹏博、张坤、谢治宇及邬传雁等基金经理都有左侧挖掘牛股的投资经历,且对于看好的个股在下跌时能够逆势加仓,曲扬在选股能力上尚需进一步证明自己。

根据目前已有的信息,尽管曲扬的过往业绩堪比张坤谢治宇等人,但考虑到其换手率较高但交易能力带来的超额收益有限,选股相对缺乏亮点,还考虑到他管理前海开源稀缺资产的“黑历史”,我认为对于他未来的投资业绩可持续性,需要做进一步观察。

全文完!原创不易,如果此文对大家有帮助,欢迎点赞、转发、收藏、关注四连击。

@今日话题 @蛋卷基金 #雪球ETF星推官# #雪球星计划公募达人# $前海开源国家比较优势(F001102)$ $前海开源中国稀缺资产A(F001679)$