之前在一位敢于发声的逆向投资老将一文中我给大家介绍了国泰基金的程洲,他是一位逆向型风格且观点鲜明的投资老将。于是一些朋友顺便让我看看同为国泰基金经理的徐治彪,不知道是不是国泰的公司文化使然,徐治彪同样是一位敢于表达自己观点的基金经理。

今年的4月26日(事后来看非常巧的就是市场的最低点),徐治彪在市场的至暗时刻给持有人写了一封言辞恳切且观点鲜明的信(至暗时刻,一位成长股的基金经理有话想说),鼓励大家坚定信心,面对当时成长和价值冰火两重天的行情,他再次强调了风格不漂移的重要性,他在信中是这么说的:

【徐治彪】近期权重股相对占优,一方面是前期调整的深度更大,另一方面护盘资金会优先流向权重股,而中小盘成长面临资金的负循环,现阶段相对收益不佳。如果不考虑基本面而盲目换掉,从稍长角度看,大概率会“两边打脸”。试想一下,如果我们2020年年底扛不住压力,抛弃长期看好的成长股,追逐短期好的核心资产,那么2021年我们的组合就不是20%以上正收益,而是负20%,而且会因为风格漂移彻底失去持有人的信任。【徐治彪】

现在看起来这封信堪称”神预言”,如果那时候减仓或者去追逐价值,接下来很快就要被打脸。

那么同为国泰基金经理的徐治彪,其有着什么样的投资业绩、投资理念及策略呢,本文将就这些问题对此进行详细展开。

一、从业背景及投资业绩

徐治彪是华中科大同济医学院本科及上海财大财务硕士,入行后从事医药行业研究,遵循“研而优则投“的职业发展路径,徐治彪于2015年8月由研究走向投资岗位,管理农银汇理医疗保健主题这只医药主题基金产品,随后他于2017年离任农银汇理随后加入国泰基金,管理国泰大健康至今。应该说,徐治彪的学业及从业经历都是跟医药板块紧密结合在一起的,是一位妥妥的医药行业投资专家。当然随着从业时间的增长,他的投资范围也从较早聚焦于医药板块开始逐步转向于全市场。

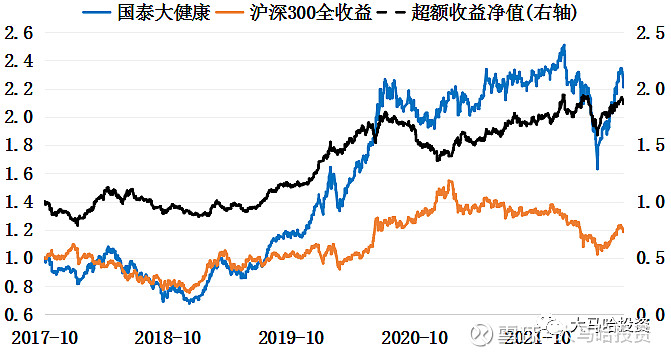

目前徐治彪共管理7只基金产品,截至今年6月30日,他合计管理规模约93亿,其代表作为国泰大健康。自任职国泰大健康至今(2022年7月12日),该产品取得了121.08%的投资回报,显著高于同期沪深300全收益指数18.46%的投资收益(具体参考下图),而且徐治彪这近5年的业绩并不输于很多大家熟知的顶流基金经理。

数据区间:2017年10月30-20220712

徐治彪管理的国泰大健康相对沪深300的超额收益整体较为稳定,分年度来看,2018-2022徐治彪的业绩连续五年战胜了沪深300全收益指数,与陈一峰及刘晓等基金经理一样,哪怕大家持有他们各自代表作的时间较短,其投资体验也不会太差。

二、投资理念:自上而下与自下而上相结合的成长风格基金经理

徐治彪是一位热衷于分享的基金经理,观点不模棱两可且深入细节。综合徐治彪的访谈,我认为可以把他定义为一位自上而下与自下而上相结合的成长风格基金经理,尽管风格偏向成长,但却不放松对估值的追求,以至于他在医药股的投资上呈现非典型的特征。

(1)分母定买卖,分子定方向

在谈到投资框架时,徐治彪经常会提到这句初听起来略显晦涩的话,我认为这鲜明的反映了其在投资时注重自上而下的特点。

分母是股票投资时相对于现金的机会成本,在股票性价比高于现金时应该去持有股票,否则应降低股票仓位持有现金,徐治彪表示:

【徐治彪】从实战的角度,我说的分母定方向其实很简单,用股债比(我们用沪深300股息率除以国债收益率),如果这个指标达到0.9,股票就极度有吸引力了。比如说2016年的股灾和熔断之后、2019年初、2020年一季度的疫情爆发,基本上都到了0.9以上,股市是特别有吸引力的。从2005年一直复盘到现在,你可以发现屡试不爽。只要到0.9你就不用担心,到0.4考虑清仓,放的时间久一点,基本上不会错。【徐治彪】

分子则是指在投资的过程中该选择什么样的行业,徐治彪认为应该在不同的经济状态下选择不同的行业进行投资,具体而言徐治彪表示:

分子定方向是说买什么样的行业。这是由宏观周期决定的,经济好的时候要买一些跟经济关系度高一点的顺周期,经济不好的时候,你要买一些逆周期或者说弱周期。弱周期的典型就是医药科技消费这一类的,但也不是说它没有周期。但是最后落实到投资层面上,还是会自下而上地分析公司。

正是因为徐治彪对于行业选择的理解,他认为现在应该去买成长股而非金融地产这样的价值股,理由很简单,即目前经济形势整体不太乐观,未来央行将会继续维持宽松的货币政策,这有利于成长股表现。

对于自上而下的投资思路,大多数基金经理往往会将其讲得很复杂,我认为徐治彪对此则阐述得相当言简意赅且易于理解。

(2)选股思路:大行业、趋势向上、大格局企业

在选股层面,徐治彪坚持投资趋势向上的大行业中的好企业。大行业意味着可以滚出大雪球,趋势向上则意味着行业内存在着更多的投资机会,好企业则意味着上市公司可以抓住行业内的投资机会。对于这三个方面,徐治彪做出了详细的阐述

【徐治彪】行业要大,就是巴菲特说需要长坡厚雪,否则滚不出大雪球。行业空间大不大,我们可以参考国外,国外这个赛道能不能产生大市值,对我们是有参考意义的,比如药店、骨科这些国外都是大赛道,这个跟人口有绝对关系的行业,理论上中国就也可以产生很大的市值公司。

行业趋势不要往下走。比如地产、汽车行业,尽管行业很大,但是趋势不好,在这些领域去找机会就难,比如新能源汽车行业,…在2019年三季度我们可以判断行业最惨阶段过了,行业趋势肯定会要反转,…行业趋势的判断我们通过深入的产业研究,有助于我们大概率判断准确。回到医药行业,我跟大部分人看医药的不一样,我基本面不看政策,…你只需要记住,你竞争格局不好,你又赚取了超额收益,同时还占了医保额度,那医保一定会控制,这是迟早的事情,仿制药也好,生物类似物也好,都一样,因此我先规避了政策,我买入政策影响小,行业空间大,趋势向好的行业,也是中观的思维。

公司层面,我们希望找到大格局的公司,伴随企业一起成长。在资本市场上,我是不相信浪子回头的,一个公司好不好,我们只需要去研究下公司的历史,过去靠不靠谱,做事情专不专注,行业口碑如何,公司的员工评价如何,其实定性判断一个公司怎么样,其实不难。一个公司的核心竞争力,有人说产品好,有人说渠道强,但是我认为归结到一点就是公司的团队,尤其是灵魂人物的格局,有没有足够的格局胸怀容纳优秀的职业经理人,有没有好的激励制度。【徐治彪】

落实到投资上,徐治彪希望在符合上述三个特征(行业大、趋势向上且公司质地优)的公司中偏左侧重仓买入,然后在赚到业绩的钱的同时赚到估值的钱,实现戴维斯双击。然后在这个基础上,他还希望能够做到不要过于左侧,这意味着更高的时间成本,为此他会不断的增加对于行业拐点判断的准确性。

(3)偏爱成长股,注重估值

徐治彪偏爱成长股,认为成长股相对于价值股而言,更容易实现戴维斯双击,然后只要成长股的空间足够大,可以拿着不动。对此,我的理解是价值股的投资收益主要来源于估值修复和股息率,缺乏业绩成长性提供的回报,因此一旦估值修复了,可能需要兑现收益去寻找下一个投资标的;相对于价值股,如果成长股投资空间足够大,则可以长期持有不动。鉴于他对成长股的偏爱以及在医药等板块上的深入研究,他把组合主要投向医药和消费板块,他认为消费是长周期的好行业。

尽管成长股的估值往往比较贵,但徐治彪并不放松对于估值的要求,像他投资的医药股非大热大紫的创新药,而是其他不太受人关注的药房、中药、原料药等公司;然后他布局新能车尽管很早(2019年下半年),但他撤退也非常早,这很好的反映了他对估值的要求。对于估值,徐治彪表示:

【徐治彪】我骨子里还是比较保守,不太喜欢买高估值的公司,我买不买或者继续持有的标准是我假设我持有5-10年,我们给一个对应的收入利润,假设给30-40x,不同行业估值中枢不一样,我就按中性的给,算出来市值跟现在比起来有没有年化15-20%以上的增长潜力,没有的话我就认为是泡沫了或者持有确定性的收益不强。

所谓「确定性」,除了商业模式的确定性,还有估值。当估值在非常高位,投资上就丧失了确定性。一句话形容,好公司和好股票是两回事。「短期视角,估值往往不重要,完全取决于资金行为和产业周期,趋势投资者众。但如果看三五年,拿着不动,不看估值就像坐过山车。」【徐治彪】

基于对成长性和估值的理解,他同程洲一样,对于白酒这样市值非常大且进入成熟期的公司,认为未来增速不会特别快,估值很难得以快速消化,因此不那么看好。

三、投资策略:知行合一,致力于寻找冷门股

落实到具体投资层面,我认为徐治彪是一位非典型的成长股基金经理,虽然风格偏成长,但投向的行业及公司跟其他基金经理存在着显著区别,是一位真正的“非抱团选手”。

(1)高持股集中度,偏中小市值

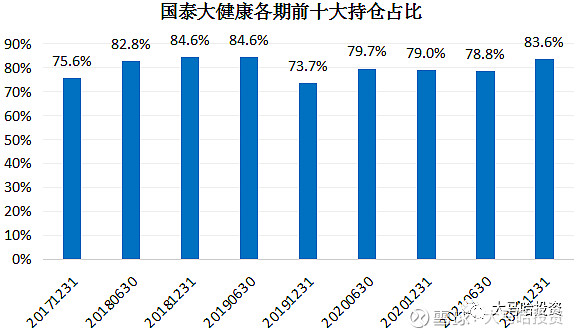

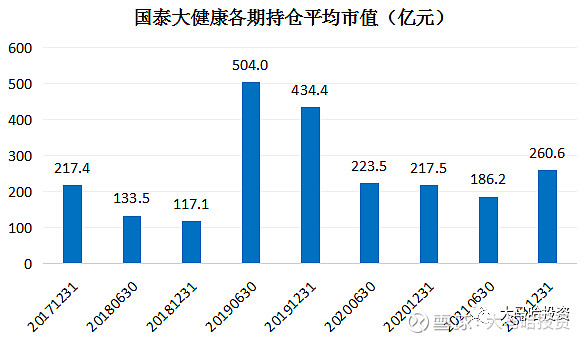

从2017年12月底至今各期半年报\年报的前十大持仓占比来看,国泰大健康的前十大持仓占比非常高,占股票持仓平均比例高达80%,这反映他在个股投资偏强势的投资思维,在看好的个股上会选择重仓进行持有,以更好的将研究成果转换为投资回报。在具体个股投资上,徐治彪偏爱小市值公司,2017年至今他各期持仓的平均市值大多维持在200亿元左右,显著低于同行, 组合中几乎没有人尽皆知的”核心资产“,这反映他投资风格上的非典型。

数据时间区间:20171231-20211231

数据时间区间:20171231-20211231

(2)持仓估值容忍度较高

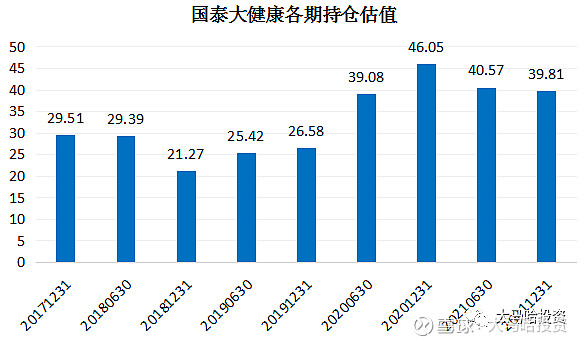

徐治彪作为成长风格基金经理,对个股的估值容忍度整体较高,最近几期各期持仓的估值基本保持在40倍左右。在访谈中徐治彪反复强调了估值的重要性,我的理解是他对于那些众人皆知定价充分的“大众情人“公司的估值保持审慎态度,他主要在未形成市场共识的领域去挖掘一些不为人所知的好公司,对于这些成长性良好的中小市值公司,他不会过于纠结于当前的静态估值。

数据时间区间:20171231-20211231。具体计算方法可参考:基金组合的估值水平,你算对了吗?一文

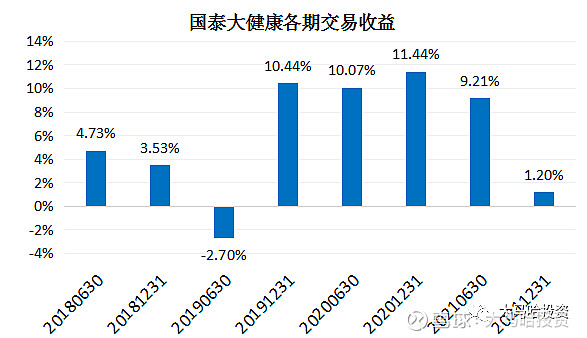

(3)换手率中等,交易收益高

2018年至今国泰大健康的年均换手率在5倍左右,处于居中水平,特别值得一提的是他的换手率在2021年有显著的下降。

如果再把徐治彪的投资收益进行拆分,在他2018-2021年160.7%的投资回报中,选股收益贡献了65%,交易收益贡献了57.96%,选股收益和交易收益贡献基本相当。如果再拆分到各个半年度,可以看出徐治彪对个股中短期的交易时点具有非常好的把握能力,基本每期的业绩都要高于期初持仓呆坐不动持有到期末获得的收益,8期中有7期的交易收益为正(可参考下图)。对于交易收益高这一点,徐治彪在访谈中也有提到,应该说数据统计佐证了徐治彪的说法。

数据时间区间:20171231-20211231。具体计算方法可参考:选股和交易各有哪些值得关注的基金经理一文

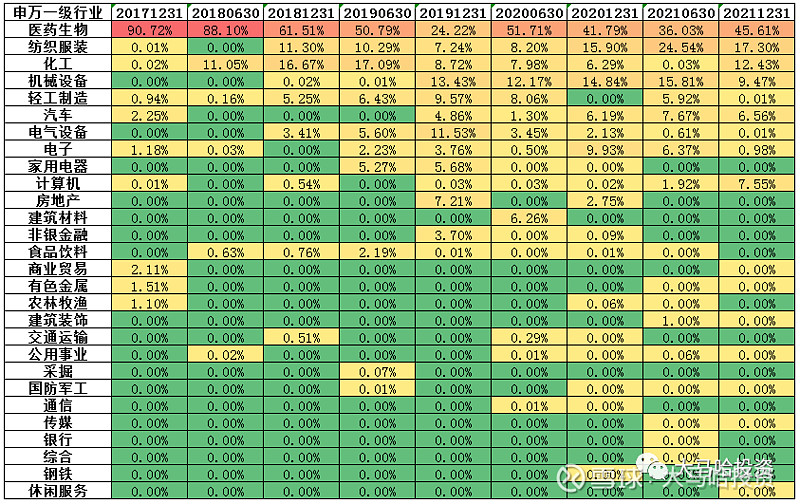

(4)持仓非主流,不抱团

客观来说,要想在成长风格中寻找“不抱团”的基金经理是一件比较难的事情,徐治彪算是一位少有的“不抱团”的成长型风格基金经理。

从行业分布来看,徐治彪最为偏向的行业为医药板块,尽管2019年之后他在医药板块上的配置比例有所降低,但各期在医药上的持仓仍占组合整体持仓比例的一小半(40%左右),这体现了他对于能力圈的聚焦。除了医药板块,他主要投向的行业为纺织服装、化工、机械设备及轻工制造板块,特别值得一提的是,纺织服装作为非常冷门且长期整体表现不理想的板块,成为了徐治彪在任职国泰大健康期间的第二大重仓行业(计算各期报告平均情况得出),其个股投向的冷门由此可见一斑。

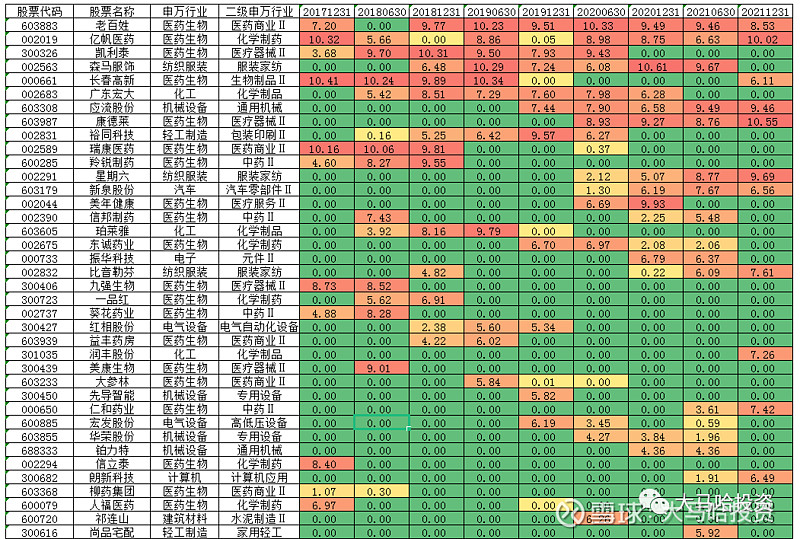

再到个股持仓,尽管医药生物行业是基金经理们偏爱的热门板块,大多数基金在这个行业的配置主要以CXO、医疗器械、眼科及创新药这样的大众情人公司为主。而徐治彪却另辟蹊径,投向了热门行业中的冷门个股,像他重仓的中药、药房、原料药及细分医疗器械等公司,这当中的大多均不为人所知;而像他对于长春高新的配置整体较早,后面随着该公司股价的水涨船高,他在2019年下半年就清仓了该股票。如果再看徐治彪在其他行业上的投资,同样呈现出了浓浓的非主流风。

四、总结

整体来看,徐治彪是一位敢于真实表达自我,自上而下与自下而上相结合的成长风格基金经理,个股投资上偏爱市值小成长空间大的非主流公司。尽管投向的公司非主流,但却取得了堪比顶流的投资业绩,且具有很好的业绩稳定性(连续多年战胜沪深300指数)。我认为如果大家需要配置成长风格,可以将徐治彪纳入到组合中,一方面他业绩突出,另一方面他持仓呈现出非主流特征,这样可以增加组合的收益特征来源,从而在保持业绩不受影响的同时降低组合业绩的波动性。

关联阅读:

基金经理系列文章如下:

张坤 | 杨浩 | 董承非(1) | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍 | 盛丰衍 | 任相栋 | 周心鹏 | 邬传雁 | 曲扬 | 莫海波 | 王东杰&常蓁 | 刘洋(万家)| 董承非(2)| 章恒 | 姜永明 | 林国怀 | 陈一峰 | 程洲 | 肖觅 | 刘晓 | 陈涛(中庚) | 刘伟伟

全文完!本文的所有统计数据均来源于Choice和Wind,原创不易,如果此文对大家有帮助,欢迎点赞、评论、收藏、关注四连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。