在上篇文章中,我将陈光明的价值投资理念进行了系统整理。本文将对陈光明的业绩及投资实践进行具体展开。陈光明主要有两段任职经历,第一段任职经历为东方证券资管,第二段任职经历为他创办的睿远基金。其中在东证资管期间任职时间较长,因此对他业绩及特点的探讨将以此为主。陈光明在睿远的投资经历尚不长,但反映出他对当下市场的一个重要观点,后面将对此进行展开。

1、东方资管期间业绩一骑绝尘

陈光明在东方证券资管任职差不多有20年,由于晋升较快,这期间他差不多也管了近20年的钱,且在2005年就成为东证资管的负责人。尽管从事投资时间长,但很难公开获取他这整个期间的确切投资业绩。这主要是因为他主导很多产品的发行但没挂名,很难考究他的真正贡献;此外就是他的投资业务偏私募性质,公开程度有限。根据媒体报道,东方证券内部测算陈光明投资生涯年化回报早已超过30%,陈光明自己也在演讲中做出过年化35%的表述,这些数据的细节难以考证,因而后续仅采用公开信息进行分析。

从公开信息来看,陈光明管理时间最长的一个产品是东方红4号,从其成立日(2009年4月21日)起任职至2017年1月23日起卸任,期间获得了457%的投资回报,同期沪深300全收益指数的涨幅仅45%,这期间东方红4号相对沪深300全收益的年化超额收益高达19%。毫无疑问,这个业绩是非常突出的。

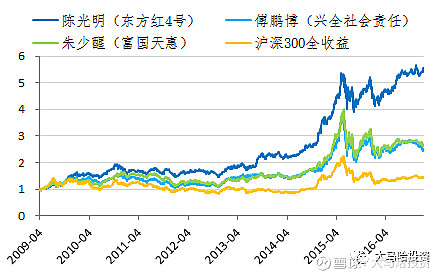

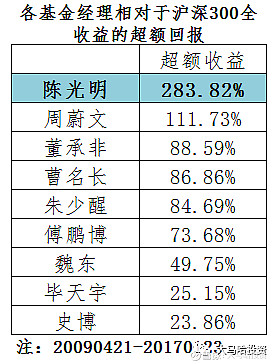

为让大家对这一业绩有个更为直观的认知,我将这一期间东方红4号的表现与其他知名的基金经理进行对比。下面左图是陈光明、朱少醒和傅鹏博管理产品的净值曲线,陈光明要显著优于朱少醒和傅鹏博。下面右表是陈光明与各知名基金经理相对沪深300全收益指数的超额收益,同样可发现陈光明业绩遥遥领先的。而且需要指出的是,2017年是东方红4号的业绩大年(收益66%+),而陈光明在年初就已不再挂名,若把2017年的业绩算进来,他的业绩相比其他基金经理领先优势将更为明显。

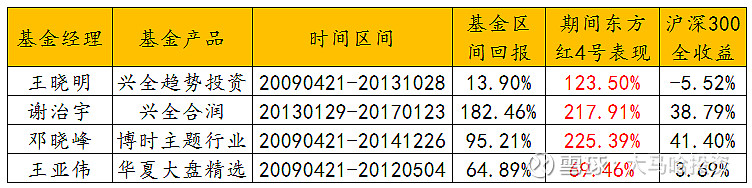

此外我将陈光明与其任职存在交叉的知名基金经理业绩进行了对比,同样是业绩领先,具体如下表。

看完上述业绩对比,想必大家与我有同感:陈光明的业绩是一个逆天的存在!

2、东方红4号投资特点

由于陈光明在东方红4号上任职时间较长,且每季度都公布了他的前十大持仓股及基金仓位,公开信息最充分。因此要了解陈光明的具体投资思路,东方红4号无疑是一个非常好的研究对象。

(1)超额收益稳定

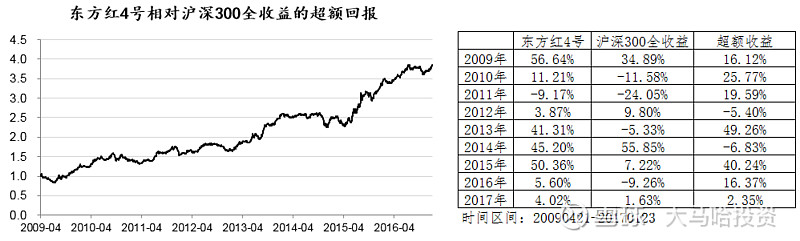

下图为东方红4号相对沪深300全收益指数的超额收益曲线及分年度回报。可发现东方红4号的超额回报非常稳定,除2012年和2014年小幅跑输沪深300全收益指数,其他年份均大幅跑赢了基准。

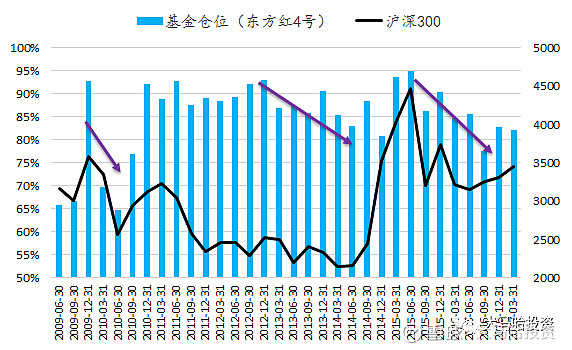

(2)基金仓位有一定浮动

与朱少醒严格保持在90%以上的高仓位有所不同的是,陈光明在任职期间的平均仓位在85%的水平。具体仓位为什么变化不得而知,陈光明也未在公开场合提及,不过结合指数点位来看,东方红4号的几次减仓与市场下跌基本是同步的,由此可见哪怕高手如陈光明,择时也算不上成功。

(3)敢于重仓,能力圈广

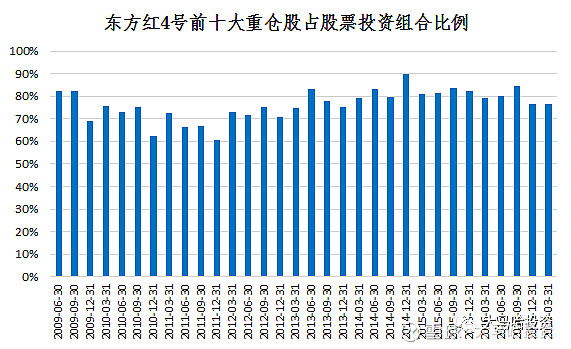

观察东方红4号前十大重仓股占股票投资组合的比例,可发现陈光明在任职期间的前十大重仓股平均占比为76.42%,可谓非常之高,前十大重仓基本上相当于整个基金持仓的全部。之前我们分析过的朱少醒、傅鹏博和董承非等,他们的前十大持仓占比也就在50-60%左右的水平。

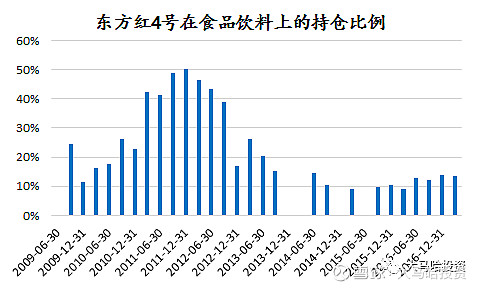

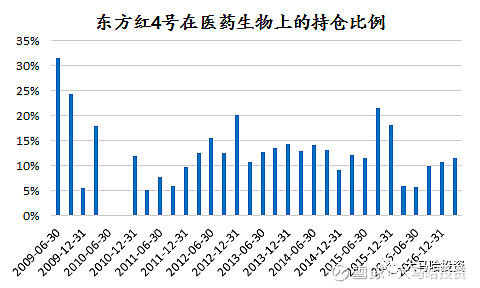

尽管陈光明的持仓个股集中度非常高,但其持仓行业的集中度并不高。从重仓股的申万行业分布来看,其在各个行业上保持着相对分散的配置,而且在单个行业的持仓比例从未出现超过50%的情形。对于食品饮料及医药生物等长牛行业,任职期间也并未持续的保持高配。

在保持这么高持仓集中度的情况下,陈光明依然做到了行业配置的相对分散。这一方面表明了陈光明具有较强的风险分散意识;另一方面也表明陈光明的能力圈很广,几乎所有行业都有所涉猎,甚至还包括券商股。对此,陈光明表示:

早年很多人认为我只会买消费品,其实不是的,2007年以前我买投资品赚的钱多;最近市场又认为我们只会买大股票、蓝筹股,其实2013年我们有不少小股票,创业板也买过,后来到了2013年底都退出了,当时还没有到2000点,但是我们觉得太贵了就卖掉了。2014年以后都是蓝筹股为主。价值投资不是买什么股票,关键是价格和价值之间的差距。

市场上,老是有人以成长和价值来区分是不是做价值投资,那是不懂。成长是价值评估的最核心的指标。

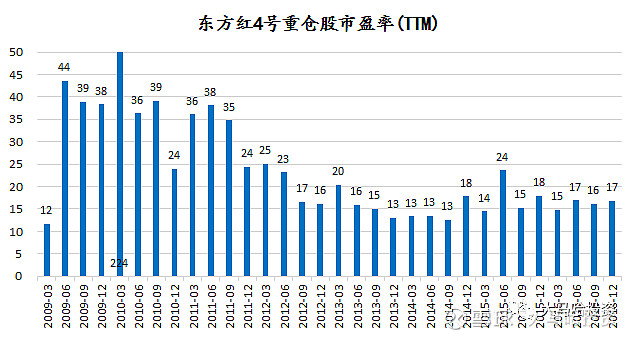

(4)对估值的要求相对苛刻

整体而言,东方红4号的估值水平并不算高。下图列出了东方红4号各期重仓股的估值水平,可发现在2011年之后,组合的整体估值基本维持在20倍以下。这一估值水平要显著低于傅鹏博、朱少醒和杨浩这类典型的成长型基金经理,但也要略高于曹名长及姜诚这样的深度价值型基金经理,由此可见陈光明对估值的容忍度相对苛刻。

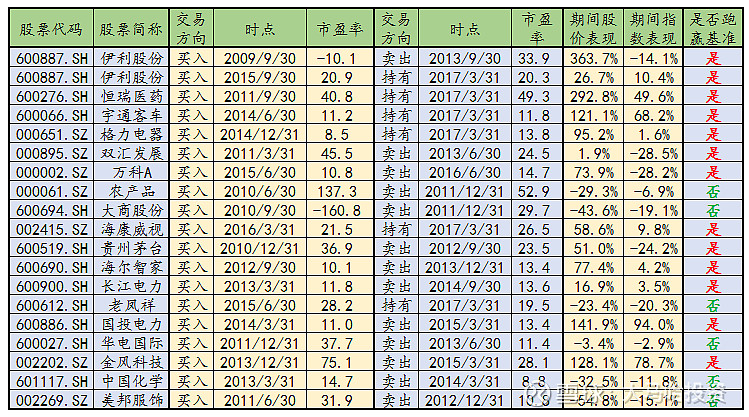

不过在陈光明在个股上的投资则展现出了相对的灵活性。下图为东方红4号典型持仓个股在进出时点的估值水平,可发现陈光明对个股静态估值并非特别拘泥于高与低。有进入时点估值在10来倍的品种,在投资的过程中实现了戴维斯双击;也有进入时点估值高达几十倍甚至为负的品种,尽管持有期间估值有所下降,但高速成长的业绩使得持仓标的仍然获得不错的投资回报。

从上表中可再次看出,陈光明的重仓个股覆盖了非常多的行业。而且对于这些重仓个股,有些持有时间相对较长,有些持有时间则相对偏短,陈光明在访谈中对这当中不少个股的投资逻辑及思考做了非常多的展开。囿于本文篇幅限制,关于这些个股投资案例及陈光明背后的思考,我将在下一篇进行专门展开,感兴趣的朋友可以关注我的下一篇文章。

(5)投资不失灵活性

虽说陈光明自称是一位典型的价值投资者,但其在投资上不失灵活性。

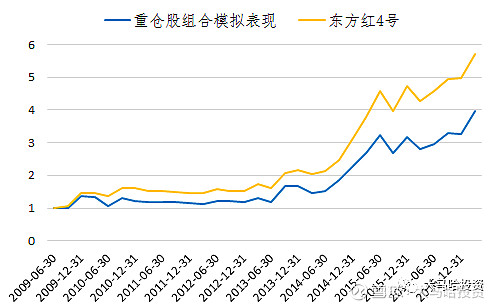

下图为采用东方红4号前十大重仓股构建的模拟组合净值与东方红4号的真实净值对照。可发现重仓股权重几乎代表着整个基金组合持仓,但其模拟净值与基金的真实净值还是存在着显著的差距,由此可见陈光明在很多调仓换股上的时点把握得比较准,否则也不至于两者净值有这么大差距。

陈光明在访谈中表示其一方面会看重公司质量,另一方面也会在乎公司估值水平,因此一旦公司的估值偏高后,他也会有卖出操作。陈光明在提及卖出的心得时,不止一次的表述在中国的市场卖出时点的选择很重要,而且并无可以照搬的卖出标准,卖出时点的选择属于只可意会不可言传的范畴。此外陈光明也提及自己在卖出时点的选择上很有自己的一套,让他的同事感到佩服,我想这个应该是他的灵活性之一吧。

此外陈光明也会进行大比例的调仓,他原话是这么说的:

卓越的业绩来自于正确的非共识的预测,然而非共识的预测很难,正确更难,执行就更加难。我们真正做出正确的非共识的预测不太多。大概就两次,第一次就是2009年的时候我们全面转向内需社会建设方向的投资,清空了很多投资属性的品种;第二次是2015年第二季度,我们减仓、换成蓝筹股。

上述说明在东方红4号的操作中也能得到验证,比如在2009年三季度陈光明大比例减仓银行、地产、汽车及重工等带周期属性的板块,比如万科、招行、上汽、民生银行、工行、交行及振华重工都得到减仓或者清仓;并加仓了消费及家电等板块。至于在2015年二季度的减仓,东方红4号并未体现,也许是指其他产品。

3、洞见价值,一叶知秋

陈光明在2018年创办睿远基金,并在同年年底发行睿远基金洞见价值系列专户产品并由其亲自管理。

(1)业绩先抑后扬

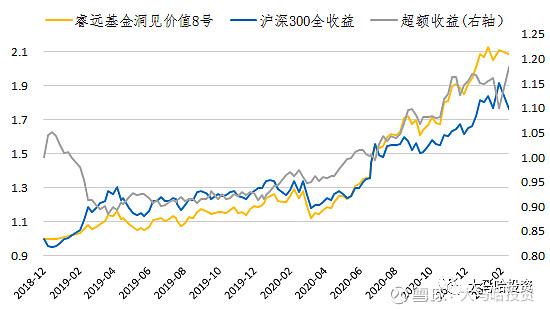

根据私募排排网的业绩数据,洞见价值8号的业绩如下图所示。

2019年洞见价值8号仅上涨21.16%,较之当年沪深300全收益39.2%的涨幅以及混合基金指数36.1%的涨幅,这一表现可谓非常一般。主要原因是2019年4月之前因仓位及市场风格等因素大幅跑输了沪深300,在2019年余下几个月相比沪深300并没有什么超额收益。

2020年洞见价值8号则上涨65.6%,尽管这一业绩在公募基金中不够拔尖,但应该也有中上水平,应该算跟上了节奏。

总体而言,陈光明这两年的业绩与大红大紫的公募业绩相比,应该说表现一般。这当中最主要的原因应该还是陈光明对持仓个股的估值有比较高的标准,在这两年的高估值股票持续走强的拔估值行情中,不利于其业绩发挥。

(2)不看好当下的抱团股

首先声明,这并非陈光明的公开观点,而是我的推断。

尽管睿远洞见价值并未公布他的持仓,但从业绩表现来看,我认为还是能反映出陈光明对“抱团股”的不看好。为何?

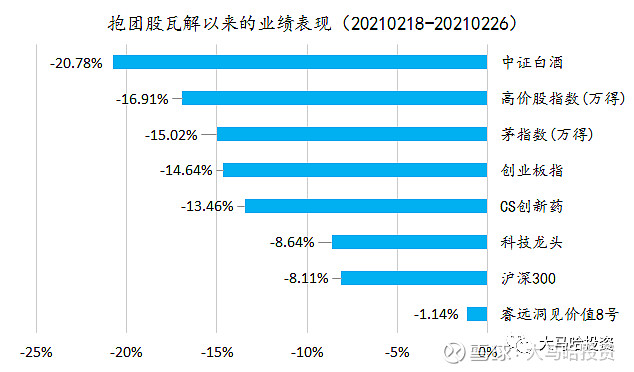

春节过后前两年表现突出的高估值板块(即所谓的“抱团股”)出现了显著的回调,这期间不少明星基金因重仓了这些热门板块出现明显的下跌,一些未重仓抱团股的基金则总体表现抗跌。由于睿远洞见价值8号只披露了截至今年2月底的业绩数据,因此我也对比了春节以来至2月底洞见价值8号与其他热门板块的涨跌幅,具体如下图所示。可发现这期间热门板块普遍跌幅在10%以上,而陈光明的产品仅下跌1%出头,可谓相当抗跌。

从中我们可以看出陈光明在这些热门板块配置比例较低,从而间接反映了他对这些板块的态度。

4、总结

本文对陈光明的业绩及特点进行介绍,对我印象最为深刻的有几点:

(1)业绩非常拔尖。无论对比哪位基金经理,陈光明的业绩都是秒杀,这殊为不易。

(2)敢于重仓。前十大重仓股占组合的比例平均高达近80%,敢于重仓的程度在公募基金经理当中是不多见的。

(3)能力圈广。与张坤、刘彦春等知名基金经理投资范围局限于少数几个领域不同,陈光明的投资范围并不局限于少数几个领域,几乎覆盖了各个行业,在大消费、医药、公用事业、科技、周期品等非常多的行业都有过成功的投资经历,而且赚的钱不是靠拔估值,而是利润增长,说是赚过大钱一点也不过分。对于这些个股投资案例,我将在下一篇进行具体展开,感兴趣的朋友届时可关注。

(4)投资不失灵活。说起价值投资,大家非常容易把它与交易死板联系在一起。陈光明在投资上具有一定的灵活性,在买卖时点上有较好的把握,最直接的证据就是如果按照他的重仓股进行投资,获取的投资回报要显著逊于基金业绩。

全文完,感谢您的耐心阅读!