此前我在公募量化,路向何方一文中对过去十年国内公募指数增强基金的发展进行了具体的回顾。当下公募指数增强基金总的体量虽然不大,但正应了“江山代有才人出”那句话,这是一个高度内卷的市场,随着这两年新的公募量化团队不断涌现,一些业绩靓眼的基金经理逐渐走向台前,成为投资者眼中的香饽饽。对广大投资者而言,量化投资的背后往往显得颇为神秘,大家在欣赏这些优秀基金经理业绩的同时,也迫切的希望背后的基金经理是如何取得这样的业绩的。

像华夏基金的孙蒙就是这样一位绩优指数增强基金经理,其管理产品的业绩近两年表现得一骑绝尘,最近他正在发行对标创业板指的华夏创业板指数增强(018370\018371,今天是募集结束的最后一天)。那么孙蒙优秀的历史业绩是如何取得的?未来还可持续吗?规模对业绩的影响有多大?针对大家这样普遍的一些关心点,本文将对孙蒙进行深度的剖析。

一、旗下产品定位:以500增强为主

对于指数增强基金而言,首先得弄清楚各产品的定位,一来可以帮助我们更好的评价各产品的业绩;二来也可以为我们进行基金选择时提供很好的参考,定位不一样,产品最终的风险收益特征会出现非常大的差异。

目前,孙蒙共管理6只指数增强基金,合计管理规模为140.43亿,此外还有一只基金正处于发行期,具体而言:

(1)有4只产品为对标中证500的指数增强基金,合计管理规模为113.87亿,占据了孙蒙管理总规模的80%。这四只产品的定位稍有区别,像华夏中证500指数增强和华夏中证500指数智选为最为严格的指数增强基金,要求基金股票持仓的80%必须要投向中证500指数成分,两只产品采用的策略几乎完全一致;华夏智胜价值成长也是对标中证500的指数增强基金,但对基金成分股投向指数成分的比例没有任何限制,更有利于基金经理发挥自身的选股能力;至于华夏智胜先锋,其投资范围与智胜价值成长一样同样很宽松,但在具体操作基金经理将跟踪误差放得更宽(运作以来的年化跟踪误差为7.5%),以期更充分地将投资观点转化业绩。

从预期收益的角度,可以将这四只产品相对中证500的预期超额收益进行如下的排序:智胜先锋>智胜价值成长>中证500智选=中证500指数增强。但大家也有必要意识到,风险也是与收益相伴而生,基金经理自由度越高意味着更高的预期超额收益,这也会意味着更高的预期风险与回撤,因此这四只产品的预期超额收益回撤进行如下排序:智胜先锋>智胜价值成长>中证500智选=中证500指数增强。

(2)今年7月初成立的华夏智胜新锐为孙蒙管理的唯一一只对标中证1000的指数增强基金,管理规模为15亿。该基金对产品投向中证1000指数成分的比例没有进行约束,目前运作时间较短,期间相对中证1000的跟踪误差为5%左右。

(3)华夏安泰对冲3个月定开为通过期指完全剥离掉Beta以体现Alpha的绝对收益型基金产品,根据最新半年报,该产品的股票投资部分可以理解为300增强、500增强和1000增强各占1/3的指增策略,然后通过期货完全对冲掉Beta风险。

(4)华夏创业板指数增强为孙蒙正在发行的创业板指数增强基金。这是一只非常严格的指数增强产品,要求权益投资部分的80%要投向创业板指(399006)的指数成分,相对于300、500和1000指增,由于创业板指股票成分少(100只)且大市值股票权重占比高,其投资管理难度因而显得更具挑战性。

二、投资业绩:表现优异

不用多说,这两年孙蒙之所以这么受认可,这跟他的优秀业绩是分不开的。

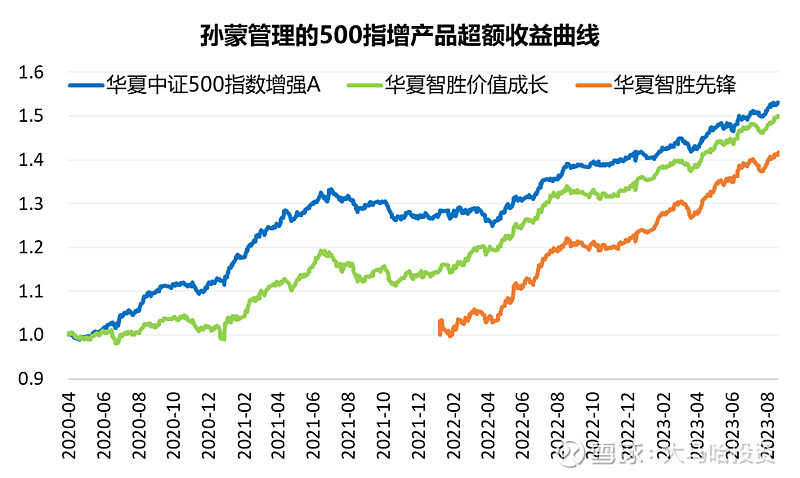

下图列出了孙蒙管理的500指增产品超额收益曲线图,这几只产品的超额收益非常突出且表现得很稳定:

(1)2020年4月17日孙蒙任职华夏中证500指数增强至今(截至9月6日),该产品相对业绩基准取得了53.1%的超额收益,折合年化12.58%,信息比率为2.76。同期孙蒙管理的华夏智胜价值成长取得了50.1%的超额收益,折合年化12.05%,信息比率为2.22。这一业绩在公募指数增强产品中属于佼佼者,而且值得特别一提的是,除2021年下半年经历一段相对短暂的业绩低迷期外,其余时候超额收益均稳定向上,这意味投资者在大多数时候买入他管理的产品持有一段时间战胜业绩基准的概率很大,投资体验很好。

(2)投资自由度最高的500增强产品华夏智胜先锋则将业绩做到了更为极致的状态。该产品在2022年1月25日至今这一年半的时间里取得了41.7%的超额收益,折合21.7%,信息比率高达3.11,表现得非常惊人。

注:数据截至2023年9月6日

至于华夏安泰对冲策略3个月定开这只绝对收益产品,由于孙蒙管理的指增产品业绩非常突出,尽管产品运作有期指贴水带来的对冲成本,但2021-2023分年度分别取得了6.45%、1.84%和9.67%(截至9月8日)的投资回报,表现得非常优秀,可以作为固收+产品的替代品。

三、投资业绩面面观:难以简单解释与复制

通过上述部分我们对孙蒙管理产品的定位及业绩已经有了非常好的理解,接下来我们关注的一个问题就是,这样的业绩是如何取得的?

与许多量化基金经理一样,孙蒙是一位典型的学霸型基金经理,他于2017年7月加入华夏基金,当时华夏正在组建“AI+”投资团队,孙蒙作为新锐也参与到这个项目中来。这样一段经历使得利用AI(人工智能)赋能量化成为孙蒙后续指数增强投资策略的底色,具体而言,孙蒙在投资策略上:

【孙蒙】不依赖人力的押注因子,而是借助AI的力量,打造出可解释、可复制、有容量的策略,增强主动投资的科学性与系统化。不以投资框架去做限制,而是去让算法自主地从历史当中去寻找最优的投资模式,将机器学习应用于日常的投研工作中。【孙蒙】

说到AI在投资中的优势,绝大多数投资者对它了解得非常有限,因此并不能深入了解。简单来说,我认为其优势主要体现为两点:(1)AI可以采用神经网络及遗传算法自动的生成新因子,并通过对其选股效果的评价进行自动选优劣汰,这相当于人工研究因子效率得以大幅提升;(2)传统的多因子模型只可以处理线性问题,而AI的引入不仅可以处理线性问题还可以处理非线性问题,可以更好的捕捉资本市场林林总总的投资规律与法则。

随着AI技术的逐渐成熟以及运用AI的门槛有了显著降低,当前很多指数增强团队都声称自己引入了AI技术。因此作为第三方观察者,除了看实际的业绩,我们很难对各家AI模型的优劣进行客观的评价。

但为了检验孙蒙历史业绩的“含金量”,我认为还是可以做不少事情的。复盘这几年市面上一些表现突出的公募指数增强基金,很多可以归结为这三种路径:

(1)在行业上做非常极致的偏离。近几年市场结构性行情凸显,不同行业间走势差异很大,因此一些指数增强基金会选择在一些行业上进行极致的高配或者低配,以通过行业选择大幅增厚组合的业绩。

(2)极致的暴露小市值。2021年随着茅指数行情式微后,小市值股票又卷土重来,一些基金产品通过极致的暴露于小盘股甚至微盘股以取得不错的超额收益。

(3)极致的暴露成长风格。2019-2021是成长风格的大年,一些指数增强基金通过在成长因子上做非常大的正向暴露,在低估值等价值因子在非常明显的负向暴露获得了很好的超额收益。

上述三种路径均可以在某个时间段里让超额收益变得非常突出,但客观来说,这三种方法很难长期稳定的贡献不错的超额收益。像行业配置层面的问题,做对一两次可能不难,但要长期做对则是一件难于上天的事情;从A股的历史经验来看,小市值因子并非一个长期有效的选股因子,它只是一个风险因子而已;至于成长因子,它是一类非常有效的选股因子,但是成长因子也并非能时时刻刻表现得很好,就像2022年以来成长因子变得没那么有效一样,过于暴露于成长因子势必影响超额收益的稳定性。

通过对孙蒙管理产品持仓进行细致的分析,可看出他过去这三年多时间里优秀业绩的取得跟上述三种路径基本是没有关系的。

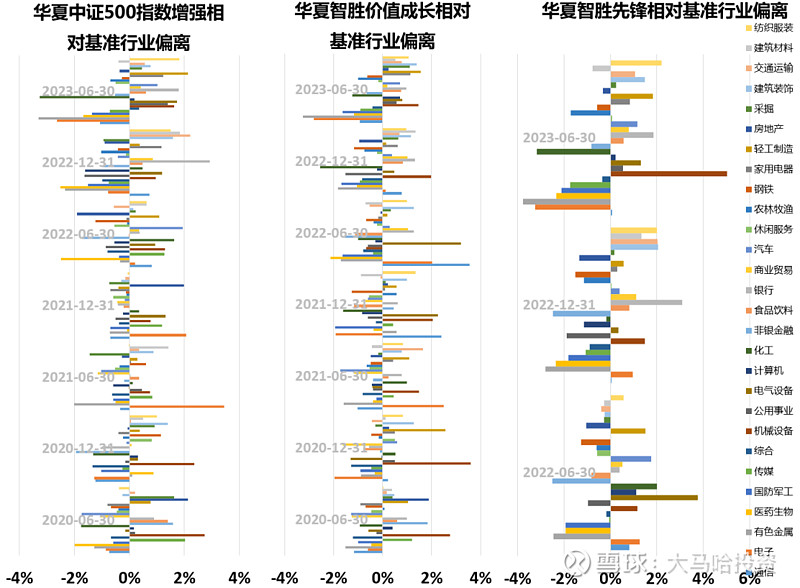

行业分布偏离基准非常有限。哪怕是投资自由度最高的华夏智胜先锋,其各期相对业绩基准的行业偏离基本不超过3%,大多数时候甚至在2%以内,处于非常低的水平。如此高要求的行业偏离度控制,基本属于公募指数增强产品中对行业偏离控制最为严格的那一类基金经理了。因此孙蒙管理的一系列中证500指增产品,业绩不太可能是通过行业偏离得来。

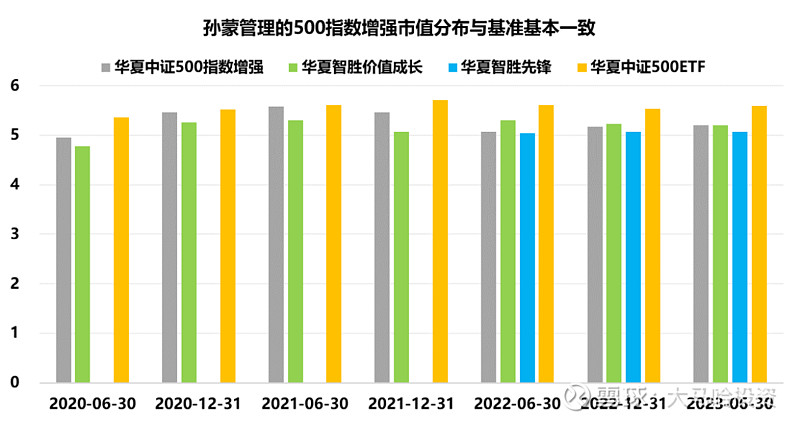

市值风格略有负向暴露,基本保持中性。下图列出了各期孙蒙管理的500指增同500ETF的市值分布对比,可以看出孙蒙管理的产品是指分布与基准基本是保持一致的,哪怕偏向小市值,但幅度也是非常有限的。

注:市值分布采用各股票ln(市值)加权计算,其相对于简单的对市值进行加权计算更具优势。这主要是考虑到对于大市值公司而言,100亿的市值差距(5000亿和5200亿)对于公司市值属性的影响要远比小公司100亿的市值差距(20亿和120亿)来得小,简单对市值按照权重进行加权并不科学,因此对市值进行自然对数处理再加权后更有有效的反映大小市值公司同等市值差距对公司市值风格属性影响的不一致。

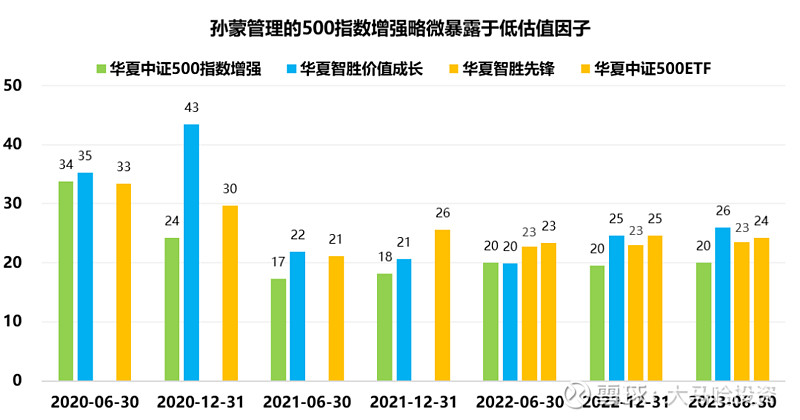

在成长风格上未进行过多暴露。观察孙蒙管理的500指增系列产品各期持仓同业绩基准的估值水平,可发现持仓整体略微偏向低估值,并未对高成长因子进行极致的暴露。这也解释了在2022和2023年对成长风格并不友好的市场行情,孙蒙的产品依然取得了非常不错的超额收益。

跟踪误差保持在偏低水平。在文章前面部分我们列出了孙蒙管理各产品的跟踪误差,除了华夏智胜先锋外,其他产品的年化跟踪误差基本都保持在5%左右,这也从另一个角度说明了孙蒙的超额收益并不是通过相对基准做大幅偏离所得来,这意味着一旦他的产品遭遇了业绩逆风期,其超额收益回撤也不会那么大。

整体来看,孙蒙管理产品超额收益并非一些简单的风险因子(行业及市值)或者风格因子(成长因子)所能解释的,至于说模型更进一步的细节,这很难为人所知。但这至少意味着孙蒙选择的指数增强策略或者选股因子至少并没有那么拥挤,从长期来看,随着参与者变得越来越多,所有的Alpha都会成为Beta,孙蒙目前的策略思路跟市面其他指增产品策略的同质性非常低,体现了较长的另类Alpha获取能力,因此这有望让他继续享受一段较长的超额收益时光。

四、如何看待孙蒙的配置价值?

上文对孙蒙管理产品的定位、业绩及超额收益来源进行了方方面面的分析,整体来看孙蒙是一位比较另类的基金经理,那么我们该如何看待当前孙蒙的配置价值呢?

由于指数增强基金换手率整体较高,很多朋友关心规模对业绩可能的负面影响。在这里大家需要特别注意的是,对标不同指数的指增产品,其投资的底层股票群体重合度非常低,因此我比较倾向分指数来看。目前孙蒙在500增强的管理规模相对较大,而他在其他对标其他指数的指增产品规模则非常有限。

像他管理的1000指增华夏智胜新锐规模才15亿,考虑到他管理的500指增在100亿以上规模还能保持相当高的超额收益,因此大家对于他的1000指增产品业绩无需太担心。

至于他正在发行的华夏创业板指数增强(018370\018371,今天结束募集),其对标的指数与中证500和中证1000的重合度非常低,大家更是不必担心其管理规模对业绩的影响。对于孙蒙这样历史业绩非常突出的指数增强基金经理,但他在指数增强产品的推出上一直表现得颇为克制,相信这一次他推出创业板指数增强是深思熟虑后做出的决策,后续业绩应该是很值得期待的。

目前创业板指经过持续的调整后,估值处于历史低位,很多投资者借到ETF进行抄底,以期博取该板块后续的企稳反弹。此时,如果大家愿意多一点耐心,买入像孙蒙这样量化投资策略另类且不拥挤的基金经理管理的创业板指增产品,Beta的反弹叠加Alpha的加持有望为投资者带来更高的预期收益。

后续也希望他能够在现有产品基础推出更多基于其他指数的指增产品,一方面其业绩不太容易受现有规模制约,另一方面也可以为投资者提供更为丰富的选择。

关联阅读:

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、在看、收藏、关注四连击,感谢大家的支持~

基金经理系列文章如下:

张坤 | 杨浩 |网页链接{ 董承非(1)} | 谢治宇 |网页链接{ 周蔚文 }| 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】|网页链接{ 袁芳【理念篇】}| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍 | 盛丰衍 | 任相栋 | 周心鹏 | 邬传雁 | 曲扬 | 网页链接{莫海波 }| 王东杰&常蓁 | 刘洋(万家)| 董承非(2)|网页链接{ 章恒} | 姜永明 | 林国怀 | 陈一峰 | 程洲 | 肖觅 | 网页链接{刘晓 }| 陈涛(中庚) | 刘伟伟 | 徐治彪 | 田瑀 | 王海峰 | 郑有为 | 林英睿 | 赵晓东 | 杨琨 | 刘莉莉 | 钱亚风云 | 田俊维 | 刘兴旺

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。