欢迎关注公众号:大马哈投资

本文要聊的基金经理为富国基金的孙彬,尽管他管理公募产品时间不长,不过他的代表性产品富国价值优势相对于沪深300的年化超额收益非常突出(高达38.9%)且非常稳定,他是如何做到的呢?

孙彬是富国基金的一位新生代基金经理,于2019年5月份开始管理公募基金,目前他共管理6只公募基金产品,合计管理规模为53.51亿元,单只基金的管理规模均较小。其中孙彬管理的代表性基金产品为2019年5月开始管理富国价值优势混合,当前规模为17.51亿元,也是他管理规模最大的一只基金产品。

一、投资理念:主动指数增强

对于指数增强产品,相信很多投资者都不陌生。我之前在指数增强基金如何选?、现在是时候配一点指数增强基金了、选基攻略之主动vs被动 一系列文章中对此都有过介绍,不熟悉的朋友可以去翻翻。

指数增强产品有两个鲜明的特点,第一是贴近指数,这需要控制投资组合相对于基准的行业偏离、风格偏离、个股偏离及跟踪误差等;第二就是在基准上进行收益的增强, 根据增强方法的不同可分为两种思路:

第一种思路是基于量化的指数增强。目前绝大多数指数增强基金均是遵循该思路,量化思路即是把各类在长期有效的选股因子组合在一起,然后在满足各类约束的前提下,选出综合评分最高的一批股票构成投资组合。量化选股的核心在于采用选股因子,不断挖掘新的有效选股指标成为了量化基金经理的宿命,这类基金经理大多数理专业出身。

第二种思路则是基于主动的指数增强。这类基金目前非常少,具体而言即是先对行业偏离进行设定,以保证对于指数的良好跟踪。然后基金经理再在各个行业中结合公司竞争力及估值等定性指标选出能战胜该行业表现的个股。这类基金经理则一般是以定性研究为主的行业研究员出身。

孙彬便是这样一位以基于主动思路的指数增强型基金经理,他专注于超越指数的主动管理。至于他为什么倾向于采用这样的投资模式,我理解与他的工作背景有关,刚毕业从事的是量化研究,后又转为行业研究,他在管理基金的过程中把主动的选股思路同定量的思维模式很好的衔接起来。

指数增强基金与主动基金长期来看是殊途同归的,因为主动投资的目标都是为了战胜市场。相对主动基金,指数增强基金的额外优势主要有两点:(1)指数增强基金紧密贴近指数,中短期基金业绩与指数不会出现大幅偏离,能够很好的克服投资者的焦虑心理;(2)中短期就可以评价业绩好坏,指数增强讲究日积月累,积小胜为大胜,中短期也可以评估指数增强基金的业绩,而一般的主动基金短期表现不佳则完全可能是因为重仓股没有表现。

二、投资策略:均衡分散&业绩突出

孙彬的投资策略体现了非常明显的指数增强特征,主要体现在:

1、不做择时

仓位常年保持在93%以上,一直保持高仓位是紧密跟踪指数的必要条件。

2、个股持仓分散

富国价值优势的前十大重仓股的合计持股比例一直保持在35%左右,这一比例要显著低于其他主动基金经理。孙彬的投资组合常年持有50-60只股票,非常分散,组合的表现不依赖于少数几只股票的表现,这一持仓显著要高于持仓数量大多在20-30只左右的主动型基金经理。如果按照谢治宇的说法,这一持股数量是“撒胡椒面式的投资”。

3、行业持仓分散

在孙彬管理富国价值优势期间,基金的持仓常年覆盖了20多个申万一级行业,尽可能保持沪深300指数的行业分布相贴合。而且像非银和银行等金融行业,孙彬也一直保持着标准配置,相对沪深300而言欠配的权重并不大。

当然我们也发现孙彬在机械设备、化工和医药板块上常年存在着较大幅度的超配。至于个中原因,他在访谈中也表示过自己偏好离散度相对较高的行业,例如医药、机械、化工等。如果翻译下,即这些行业内的细分领域较多,个股差异较大,很容易做出超额收益,所以会得到超配。

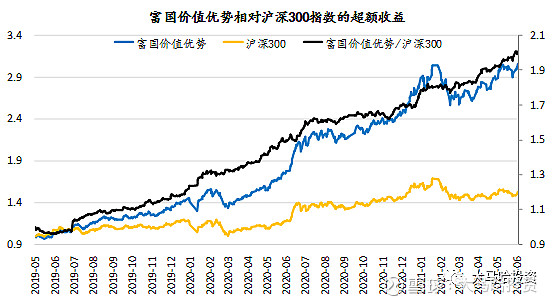

由上述三点我们可以很清楚的得知孙彬是在认真的在执行指数增强策略。而且,他时间的历史业绩也可以证明这一点,富国价值优势相对沪深300的超额收益非常稳定,任职以来相对沪深300指数的年化跟踪误差为8.7%,处于比较低的水平。

说到指数增强,不少投资者应该都能意识到最近几年指数增强基金业绩的落后(具体可参考下表),相比沪深300指数的超额收益几乎聊胜于无,与同期主动基金业绩差距巨大。

然而同期富国价值优势相对沪深300指数具有非常显著的超额收益,在2019、2020和2021这三年中的每一年都表现得非常突出,相对基准的年化超额高达38.9%!这一业绩哪怕在量化指数增强的大年中也是无法想象的。

对于过去两年业绩这么优异的基金,身上往往都会有一些显著的标签,比如重仓白酒、医药或新能源等。孙彬通过个股和行业高度分撒的方式实现了如此优秀的投资业绩,且没有被贴上标签,这是非常难得的。

三、好业绩是如何炼成的?

为什么孙彬的富国价值优势相对于一般的指数增强基金能取得这么好的投资回报呢?究其原因,我认为主要有以下几点:

1、相比量化增强灵活性更大

尽管富国价值优势是锚定沪深300的指数增强基金,但其运作比一般的量化指数增强基金要灵活得多。

衡量投资灵活度的最直观衡量指标就是跟踪误差,期间富国价值优势相对于沪深300指数的年化跟踪误差为8.7%,尽管这一指标低于不少主动基金。但显著高于上述提及的量化基金,这些基金的跟踪误差基本都在年化3-5%之间。

跟踪误差的高低直接反映了基金净值涨跌与基准每日涨跌的偏离程度。偏离程度越小,意味着基金投资组合相对基准的行业偏离及个股权重偏离亦越小。

像量化基金,基金组合相对基准的行业权重和个股权重偏离度差不多都在3-4%之间。而富国价值优势的行业及个股配置尽管很分散,但其偏离度却要远远高于量化基金,像孙彬在化工和机械等个别行业的超配比例甚至高达10%。

更大的灵活性给了基金经理更大的发挥空间,应该说孙彬很好的利用了这一灵活性。

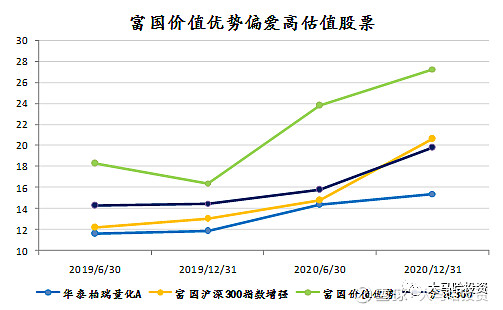

2、相对基准高配高估值股票

近两年市场呈现出的一个显著变化就是低估值因子失效,具体表现即估值高的股票群体表现要远强于估值低的股票群体。

对于量化指数增强基金而言,它们一般都会配置一定比例的低估值因子(该因子长期有效),使得组合的估值水平低于基准。而富国价值优势作为一个偏主动思路的指数增强基金则并没有高配低估值板块,反而高配了高估值板块,与量化指数增强基金呈现完全相反的因子暴露。富国价值优势相对于量化基金更好的契合了最近两年的市场风格,这有助于基金的净值表现。

3、选股和交易能力贡献

富国价值优势的良好业绩离不开基金经理的选股能力和交易能力。

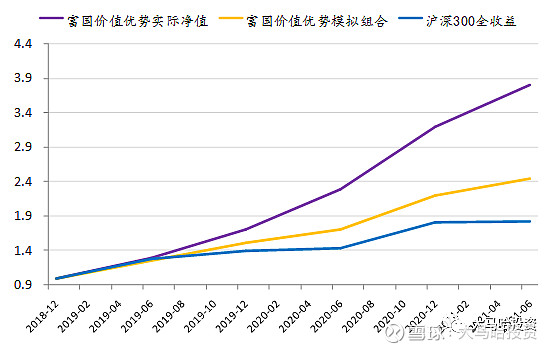

下图中的富国价值优势组合是指假定基金只在每半年度进行一次调仓模拟得到的净值曲线,可看出模拟组合相对于沪深300仍然具有相对不错的超额收益,对于这部分超额收益我们可以归结为基金经理的选股能力。

至于说富国价值优势的实际净值相对模拟组合的超额收益,我认为则主要可以归结为基金经理的交易能力,体现为个股买卖时机的选择及短期波段操作等。

从下图中我们可以看出基金经理具有较为不错的选股和交易能力。

四、孙彬值得投资吗?

尽管孙彬从业时间较短,不过作为一个基于主动思路的沪深300指数增强基金经理,对于希望追求相对沪深300稳定超额收益的投资者而言,他是值得考虑的。理由有四点:

(1)孙彬他确实是在认真的做指数增强,不是噱头。对于基于主动思路的指数增强基金而言,我们最应该提防的是打着指数增强的口号做主动基金(比如富荣沪深300指数增强)。如果基金经理没有很强的跟踪基准意识,那么投资这些基金就非常有可能短期大幅落后指数,完全丧失指数增强基金的优势,投资体验将会变得很差。

(2)对于大盘股的投资,主动投资要优于量化投资。对于基于沪深300的指数增强产品,由于这些股票都是优质蓝筹,定价充分,量化基金很难通过因子选股的方式去实现超额收益,历史上公募沪深300指数增强能做出年化5%的超额收益已属不错。相对而言,基于主动的思路对个股的考察维度更多,更为贴近投资的本质,做出超额相对量化会更有优势。

(3)孙彬业绩很突出。孙彬能够通过如此分散的持仓实现相对沪深300如此稳定的高超额回报,尽管两年考核时间并不长,但多少能反映出他的投资能力。

(4)如果孙彬不能跑赢业绩基准可以及时止损离场。对于指数增强的基金经理,我们对其考察可以更苛刻一些,看他在三个月、六个月及年度这样的短期内能否战胜基准。如果不能战胜甚至跑输基准,我们大可以止损离场,避免过高的时间成本。这也是投指数增强基金的优势所在,可以在比较短的时间内评估业绩的好坏并作出买卖决策,对于基金经理新人而言,可以及时评估这一点非常重要。

不过我们在买入孙彬之前也需要注意两点:

(1)要降低回报预期,近两年的优秀业绩很难持续。过去两年孙彬相对沪深300的年化超额收益接近40%,考虑长期下来基准指数也有8%左右的年化回报,显然这一高超额收益是不可持续的,长期要做到50%的年化收益不符合投资的常识。如果未来每年孙彬能做到相对沪深300全收益指数10%的稳定超额收益就已经相当不错了。

(2)孙彬的投资年限尚短,未来业绩面临考验在所难免。过去两年市场呈现出非常明显的动量效应,风格单一,主动基金的业绩普遍表现靓眼。未来若市场风格发生变化,低估值因子重新变得有效,估值的重要性增强,那么在另一种市场风格下孙彬还能否战胜业绩基准,这对他将是一个非常大的考验。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】

@今日话题 @蛋卷基金 #基金创作者激励计划# $沪深300(SH000300)$ $上证指数(SH000001)$ $富国价值优势混合(F002340)$ @富国基金 @富国中证500