欢迎关注公众号:大马哈投资

在上篇文章中我对劳杰男的投资理念及特点进行了细致的分析,应该说劳杰男是一位对投资人非常负责的基金经理,他的投资理念是建立在让持有人有一个良好投资体验的基础上的。其理念简要来说就是行业均衡、控制回撤、逆向投资,让投资组合的大部分持仓投资于稳定价值和稳定成长两类股票,在高速成长和周期类股票中保持着较低的仓位。

既然他这么注重降低投资组合的波动率及回撤,那么为什么在今年二三月的抱团股下跌行情中他依然出现高达20%以上如此大幅度的下跌呢?

究其原因,我认为主要还是因为他在业绩的压力下逐渐偏离了其既有投资理念的初衷。风云突变的资本市场改变人,身处其中的优秀基金经理同样不例外。

一、定期报告提及要降低估值容忍度

在近两年劳杰男的定期报告中,能很清晰看出他对估值态度的转变,他不止一次的表示要降低对于成长股的风险补偿程度,以顺应市场获得更好的投资回报。

2019年半年报:

个股选择层面,仍重点关注向下有安全边际并有不错向上弹性的稳健类个股,这些个股往往有较好的商业模式和成长空间、竞争格局稳定、竞争优势明显、有好的公司治理和管理、估值也仍有吸引力;另外,阶段性重点投资低估值的价值股,其均值回归作为组合收益的重要补充。高成长性的股票仍积极关注研究,但对其的投资仍会谨慎,特别提防买入伪成长概念类个股。从添富价值的投资实践来看,相较于从0到1的高速成长,更偏好从1到N的稳健成长。

2019年年报:

从基金经理自身的总结反思来看,能力圈需要持续扩大,比如对于一些新兴行业的研究和投资能力需要加强;如何更好地做到逆向和顺势投资相结合;对于风险补偿的认识,过于保守,在保持风格稳定的基础上,适当增强风险意愿。

从行业和个股走势判断,各种分层持续发生,市场仍会呈现明显的结构性机会,盈利增长和盈利能力持续稳定的优质个股,面临估值重构甚至估值泡沫化的过程。

阶段性重点投资低估值的价值股,其均值回归作为组合收益的重要补充。高成长性的股票仍积极关注研究,但对其的投资仍会谨慎,特别提防买入伪成长概念类个股。

2020年三季报:

从价值精选的角度,一方面从PB-ROE 体系出发精选偏价值类型资产中的优质个股,包括优质的银行、保险、资本品、化工材料等标的,另一方面,在科技、医药、消费等成长型赛道中,对投资标的的增长的持续性和确定性更为关注,加大加深对未来的成长空间、行业格局、竞争优势等的研判,进一步优中选优。

2020年四季报:

但客观地讲,金融股的配置对组合从机会成本来看有明显的拖累,尽管对优质金融股获取中长期稳健的复合收益仍有很强的信心;另一方面,组合对四季度表现出色的新能源相关的个股暴露较少。经历近些年的市场,笔者对“机会成本”的思考越发有感触。下一阶段,在保持原有投资理念和投资风格的基础上,组合会进一步优化行业比较和个股比较后的选择,以期获得更好的风险调整后的收益回报。

2020年年报:

价值精选基金的风格定位和持仓主要以稳健价值和稳健成长类型的个股为主,但并不排斥偏高速成长类型个股的投资,只是标准会更为严苛。下一阶段,在组合总体风格保持稳定且风险可控的前提下,在一些偏高速成长的赛道中,精挑符合标准的个股,适当降低风险补偿的程度,也是组合一定程度上可以努力的方向,以期让组合风险调整后的收益回报能有所增厚。

对于个股选择,从价值投资出发,研究的范式其实大同小异,但对个股风险补偿的认识不同的投资者却有很大的差异,这也正是投资比较有主观性的地方,价值精选基金投资的个股总体而言都要求会有比较高的风险补偿,也确实错失了一些机会,也是未来可以有改进和改善的地方,比如对一些个股在符合选股标准的前提下适当降低风险补偿的要求。

对于有较好盈利增长和盈利能力持续稳定的优质个股,在资金不断流入的背景下,面临估值重构甚至估值泡沫化的过程。这可能会是时代现象,对研究也提出了更高的要求,从商业模式、成长空间、行业格局、竞争优势、企业家精神和公司治理等研究出发,是否能判断得出投的标的其盈利增长和盈利能力稳健持续且可复制。

在劳杰男不断“反思”的过程中,汇添富价值精选的估值水平也越来越高。在2021年半年报及之前,该产品的估值水平要显著低于谢治宇、董承非、周蔚文等基金经理,可到去年年报,汇添富价值精选的估值与这些基金经理基本相当。

二、近两年个股投资趋势交易增多

劳杰男的上述反思在他的投资过程中体现得非常明显,最为显著的就是逆向交易减少,趋势交易增多。我们可以看他汇添富价值精选在具体板块上的操作就得知一二。

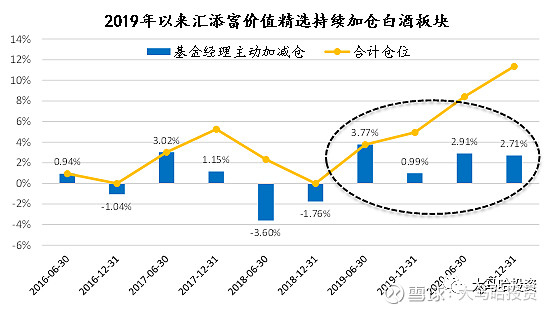

1、2019年以来持续加仓白酒板块

近两年白酒板块的表现可谓是万人瞩目,2019年以来白酒板块的涨幅高达几倍,白酒板块的估值也从2018年底的20倍左右上升至当前的60倍左右。如果说2019年以来不少板块存在抱团现象,那么白酒板块可谓首当其冲。

从汇添富价值精选在白酒板块上的操作来看,很容易发现他在这一板块上进行着非常明显的趋势化交易。

上图列出了劳杰男在白酒板块上的仓位及各期基金经理的主动加减仓变化(剔除了个股期间涨幅带来的被动仓位变动)。从图中我们可发现,汇添富价值精选2018年底在白酒板块上的仓位为0,然后在每半年都有程度不等的加仓,截至到去年年底,该基金在白酒板块上的仓位已经达到11%+。

恕我直言,劳杰男在板块上的操作与该板块的投资价值关系并不大,主要还是因为这个板块上涨了。

2、2020年下半年加仓新能源板块

新能车算是近两年A股市场的另一明星板块,该板块的行情是在2019年10月份开始启动的,也是在估值高的争议中一路创新高。

劳杰男在2020年6月底之前基本没有参与这个板块的投资,不过在2020年下半年开始小比例的参与这个板块,如在2020年下半年建仓了宁德时代、汇川技术、亿纬锂能及三花智控等个股。根据2020年年报披露的数据可以看出,汇添富价值精选在宁德时代上的仓位为1.41%,在汇川技术上的仓位为0.8%,在亿纬锂能上的仓位为0.58%,在三花智控上的仓位为1.34%。

尽管仓位不高,但反映出劳杰男按捺不住追热点的心。

3、2020年大幅加仓计算机板块

劳杰男在计算机板块上的操作也类似,其在该板块上的持仓占比在2020年出现了大幅提升。像其在计算机板块上仓位较重的恒生电子,2019年年底的仓位为0,在2020年上半年仓位由0%提升至3.7%,也是非常典型的右侧交易。

4、其他

劳杰男在最近两年类似右侧交易的例子还有很多,比如:

(1)在2020年下半年将大牛股的仓位由0%加仓到2%;

(2)在2020年下半年继续加仓三一重工;

(3)在2019Q1-2020Q2期间持续减仓海康威视(期间海康威视股价涨幅有限,落后大盘),在2020年下半年开始加仓海康威视(期间海康威视大幅拉升,表现靓眼)。

…

客观说劳杰男在上述板块及个股上的种种趋势交易操作,我认为赚的都不是个股基本面的钱,而是赚市场情绪或者说趋势的钱,难以体现出自身对上市公司基本面认知能力。对于一个基金而言,类似交易的增多不是一个好兆头。

随着今年一季度基金的大幅度回撤,劳杰男在一季报中也有过反思,其核心就是没注意个股的估值。

2021一季报:

但在2021年1月份和2月份上半月持仓个股迅速上涨的过程中,对一些个股到达目标价后的止盈操作并不果断,以为在钱多的背景下估值扩张仍有空间,在后续的下跌过程中,组合总体回撤幅度较大。一季度总体的教训很深刻,做好个股的定价非常重要。

我认为劳杰男这一反思还是中肯的。本质还是劳杰男在这之前做了非常多的趋势交易,一旦趋势戛然而止,杀估值阶段随即到来,那么趋势交易者显然会非常受伤。

三、总结

上文劳杰男:注重持有人体验的良心基金经理提到,劳杰男是一位高位注重持有人持有体验的基金经理,其投资理念的出发点来自于持有人体验。然而随着最近两年市场出现非常极致的结构性行情,劳杰男逐步偏离了其初衷,开始变得没那么注重安全边际,热衷于趋势交易追逐热点。这一做法也在今年的二三月份得到了教训,最大回撤高达20.8%,这对于偏成长型的基金经理而言似乎无足轻重,但对于注重持有人体验的劳杰男而言,属实有点让人意外。

考虑到他的投资风格未来是如何转变的仍未可知,因此当前时点我并不太推荐劳杰男的基金。不过市场上这样注重持有人体验的基金经理非常难得,如果未来劳杰男投资风格更稳定,保持对市场的钝感力,在选股上更为深度聚焦,将比现在更值得持有人信赖。

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】

@今日话题 @蛋卷基金 #基金创作者激励计划# $沪深300(SH000300)$ $上证指数(SH000001)$ $汇添富价值精选混合(F519069)$