声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。

本文内容:

1.决定估值的因素是什么?

2.对比东材科技、激智科技、长阳科技和双星新材,揭示他们估值差异的原因。

3.结论和未来展望。

正文

1.决定估值的因素是什么?

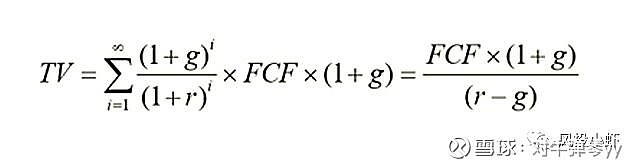

从DCF公式上来说,决定估值的因素是成长性和确定性,也就是通俗说的长坡厚雪。那么从财务指标上来说,成长性就是当期和未来几年内的收入增速,非财务指标是指的长期的天花板,市场份额等,确定性则可以用毛利率净利率来表示,非财务指标则是指的壁垒,护城河。

为什么爱尔眼科,泰格医药,宁德时代给的估值高,就是因为成长性和确定性高,而为什么周期股、公用事业、竞争力差的中小市值股票估值低,因为成长性和确定性存在明显的瑕疵。

2.对比东材科技、激智科技、长阳科技和双星新材,揭示他们估值差异的原因。

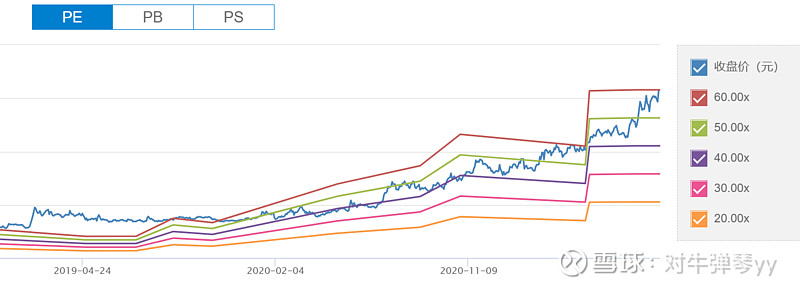

光学膜公司中估值最高的是东材科技,我们复盘看一下。

东材科技19/20年收入增速并不快,但因为行业景气,公司自身效率和品质提升,毛利率和净利率大幅提升,从而驱动利润增长了2倍。

而公司的估值(ttm)在19/20年间总体维持在40倍附近。而到了21年上半年,由于公司新产能释放,收入增速提升至50%以上,估值出现了明显的抬升,至50-60倍。

我们看到券商给出的收入预期很高,而利润增速反而不如以前高了。

这背后的心理,其实就是19/20年间,收入增速不快,而利润增速快,从表观数据来看,市场会认为毛利率提升是有周期性的,有天花板的,而成长性不快代表持续性不佳。这和周期股给的低估值是一个道理。

笔者还想起了另外一个案例。15-17年间,安琪酵母因为成本蜜糖大幅降价,公司的净利率持续提升,但收入增速不快,虽然利润大幅增长,但市场不买账,认为收入不行,高毛利不可持续,因而给的估值一直不高。

但东材科技从21年开始,因产能释放,收入明显加快,打消了市场对持续性的担忧,因此估值水涨船高。

激智科技和长阳科技的收入增速不如东材,过去和未来的预期总体上是25-30%,因此估值相比东材科技低一些,大致30倍。

3.结论和未来展望。

那么对应到双星新材的情况呢?

双星新材19年至今收入增速并不快,15%,销量增速大约20%,原因在于19年公司的光学膜一期15万吨才取得突破,但公司还有25万吨存量的普通膜产能,因此即便新材料的收入增速达到了40%,但总体的表观收入增速不快。同时毛利率和净利率也出现了东材科技19/20年的情况,大幅上升。这也给人一种盈利有周期性和天花板,持续性看不清的疑虑(对于广大研究不深,只看表观数据的投资者来说),因而估值水平一直维持在15-20倍。

不过随着光学膜二期在今年下半年持续投产,而且50万吨的产量释放就会持续到23年,因此公司和东材科技21年开始的情况类似,进入了收入加速期。

同时从中报的数据来看,公司新材料的毛利率达到了35%以上,超过了东材科技、激智科技、长阳科技,盈利能力的周期性之说不攻自破,公司的新材料高科技属性不言自明。

从决定估值的两大因素成长性和确定性,从东材科技估值变化的历史和原理来看,双星新材从三季度开始,将进入收入高增长期(具体测算见笔者专栏利润估算篇),而估值从理论上来说也会有一个提升。

-----------------------------------------------------------------------