声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。

基本情况

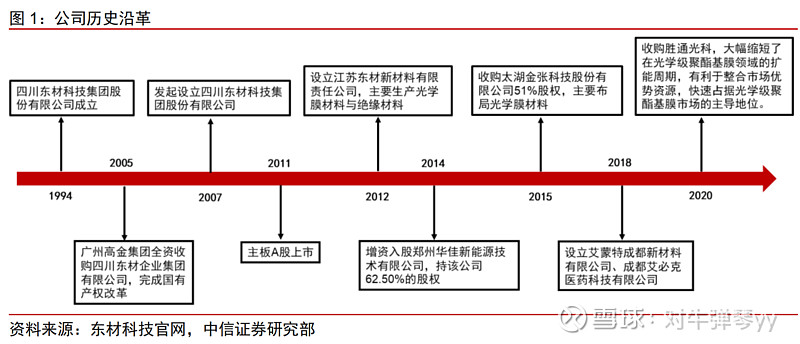

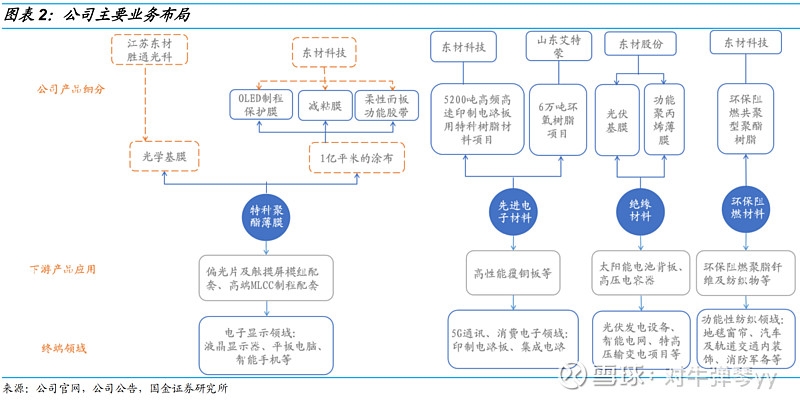

四川东材科技集团股份有限公司成立于 1994 年,2011 年在上海主板上市。公司主要从事新材料研发、制造和销售,公司的主要业务包括:新型绝缘材料、光学膜材料、先进电子材料、环保阻燃材料等系列产品。

公司副董事长熊海涛女士直接持股比例 2.27%,通过其控制的高金技术产业集团间接持股 22.94%,合计持有公司 25.21%的股份,为公司实际控制人。

东材科技前身是国营企业,成立于1966年,后于2005年改制被民营企业高金集团收购。实控人熊海涛女士,出生于1964年,中国国籍。中山大学工商管理硕士。2011年至今任高金富恒集团有限公司执行董事,现任广州毅昌科技股份有限公司董事长、四川东材科技集团股份有限公司副董事长、北京高盟新材料股份有限公司董事长。1997年加入金发科技股份有限公司,曾任公司副总经理、国家级企业技术中心副主任。1998年1月至今任金发科技股份有限公司董事。熊女士和金发科技董事长袁志敏是夫妻关系。

东材科技现任董事长唐安斌先生:1968年出生。中国国籍,博士学历,硕士研究生导师,研究员,教授,2005 年-2019 年 12 月,历任四川东材科技集团股份有限公司副总经理、公司国家认定企业技术中心主任、国家绝缘材料工程技术研究中心主任、董事、副董事长等职务; 2019 年 12 月 5 日至今,担任四川东材科技集团股份有限公司董事长。唐先生持有东材科技1519万股。

业务和财务

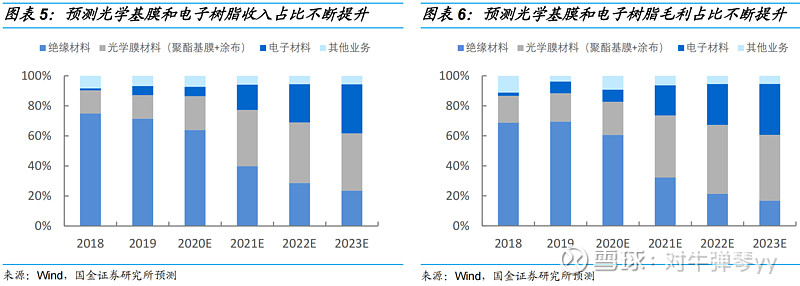

我们看到,东材科技起家的业务是绝缘材料(20年7万吨,毛利率24%),主要用于特高压和光伏,18年开始光学膜的收入占比提升,20年电子材料占比开始提升。

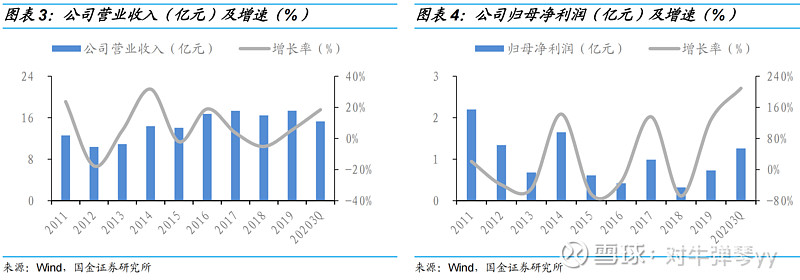

但公司过去10年收入总体增长不快,利润也很不稳定,所以股价表现低迷,也很长时间没有券商覆盖。原因在于特高压投资减速,光伏的景气度也不行,而公司过去几年加大光学膜和电子材料的投入和研发力度,但暂时没有利润,导致总利润不佳。

不过公司的利润、毛利率和净利率在18年触底之后,开始强劲持续上升,尤其是毛利率和净利率上升幅度很大。原因是:1)公司进行了内部调整,优化特高压和光伏产品结构,这种情况也出现在金发科技;2)光学膜自15年投产后,终于在18年开始盈利回升;3)19年开始光学膜和光伏的景气度回升。

虽然收入没什么增长,但利润和盈利能力持续回升,各项财务指标好转,公司股价也自19年开始上涨。而21年开始随着公司光学膜二期和电子材料不断投产,公司下一步将进入收入驱动阶段,因而市场对公司未来两年的业绩预期比较乐观,今年的估值30倍。

启示:东材科技的董事长熊总是多家公司董事长,不直接参与公司经营,可能只负责一些资本运作和资源对接,她将董事长的位置也让给了技术专家唐总。而东材科技过去的资本运作和业务线的发展情况,可以看出公司是技术眼光+自主研发+产业互补型并购结合。这需要自身很懂技术,还需要较强的整合能力,现在来看,过去并购的效果还不错,公司是具备这些能力的。职业经理人模式,虽然经营起来会比较稳健,但也缺乏力出一孔,破釜沉舟的气魄,因此公司的绝缘材料在行业不太景气时基本停滞,光学背板的竞争优势也不突出,光学膜做的是中低端离保膜,都有收入,利润中等水平,都不拔尖。职业经理人通过谨慎经营,保住老业务,稳健开拓新业务维持收入和利润增长。

光学膜和双星新材的对比

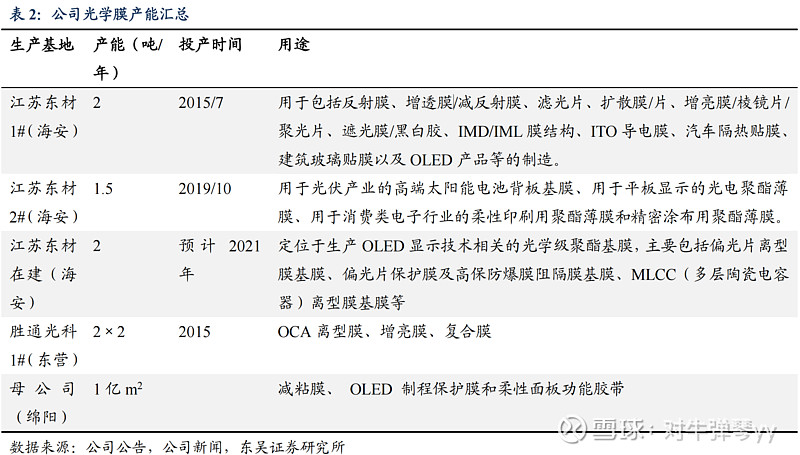

江苏东材12年就开始建设光学膜一号产线2万吨,到15年投产,探索了三年于18年量产,毛利率从20%提升至20年32%,收入4亿,产量2.9万吨,但主要产品是ito、触屏导电膜基材,相对偏低端。3号产线2万吨,定位相对高端,生产偏光片、mlcc离保膜,研究过双星新材的人应该知道,配方工艺量产的壁垒较高,东材当然也不会例外的会遇到很多困难。而且一条产线才2万吨,肯定不是布鲁克纳最新的5万吨的产线,就算成功达产,品质也不如双星新材。

启示:东材科技的产线不是布鲁克纳最新的设备,工艺配方也还需要探索,产能比双星新材少太多,虽然对他来说是迈出了一大步,但相比双星还是有不少差距的。而且我们看到,公司虽然并购了盛通光科4万吨光学显示膜产线,但并没有扩产光学显示膜基材,这说明公司还没有掌握光学显示膜基材的工艺。职业经理人会执行相对可行,风险可控的产业战略,不太可能像双星这样背水一战,十年磨一剑。

总结:东材科技是一家质地不错的公司,19-20年内部优化提升净利率,利润大幅提升,21年开始光学膜和电子材料在行业景气期扩产,收入扩张,各项技术处于行业一二线梯队。投资逻辑清晰,财务持续验证。

光学膜方面和双星新材对比。产能7.5万吨,每年扩产2万吨,和双星的产能差距较大。产线应该是日本的,盛通光科的布鲁克纳设备则比较老旧,和双星新材全部布鲁克纳最新设备没法比。产品和技术上,东材科技主要是做偏中低端的光伏、ito离保,以及计划投产mlcc、偏光片离保膜(还未成功,不确定),而双星新材的光学显示基材和膜片已经是三星全球核心战略伙伴,基材打败东丽和skc,复合膜片横扫产业界,mlcc基材已经供货韩国,占据国产替代最顶端地位,是全球出击的带头人。技术和产品上,东材和双星比还差几个段位。收入规模上,东材光伏3个亿左右吧,双星7亿,光学膜东材4亿,双星16亿(20年年报),毛利率方面,今年双星超过30%,略高于东材。

-----------------------------------------------------------------------