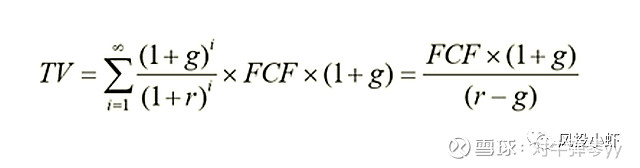

先上模型

其中TV为终值;g为永续增长率;r为贴现率,等于WACC;FCF为预测期最后一年自由现金流。

DCF模型是所有估值的最终解释,其他估值法都是从DCF模型演变过来的。

决定估值最重要的因素就是公式中的G和r。

影响G的因素是成长性,天花板,业务是否有永续性;

影响r的因素除了无风险利率外,主要就是公司业务的持续性、成长性的确定性。

所以为什么茅台、海天给的估值高,因为他的确定性非常高,而市场中还有大量中小市值,虽然券商给的业绩预测挺高的,公司描述的故事也挺美的,但市场不信,所以R非常高,导致估值很低。

市场不信当然是有原因的,因为现在处于转型期,经济增长不快,大鱼吃小鱼比较明显,中小市值公司竞争力弱,又没有科技革命让你弯道超车,凭什么让机构相信你的故事。

但这些中小市值公司里面会不会出现靠谱公司,未来也成为现在被机构追捧的龙头呢?

回到双星新材,大家可以先看看之前的双星新材十年历史研究。总的来说,双星在经历行业困境和自身艰苦奋斗之后,20年出现重大拐点,但市场并不认啊。

一般机构对一家公司的认同度,主要来自行业地位(市场份额、定价权等)、竞争对手、上下游、第三方机构的评价、过往较长时间的优秀经营历史。

所以我们看到宁德时代基本不接纳机构调研,但机构对公司极为认同,而且还有高瓴资本背书,茅台的年报内容极少,但不影响他的地位。

对于双星来说,首先是公司虽然取得了一定的成绩,比如光学膜、透明背板、窗膜等行业份额达到20%以上,也有三星、LG这样的大客户,但行业地位还不够高,还没有达到40%以上绝对话语权的地步(可变信息材料已经达到了)。

然后是竞争对手、上下游与、第三方机构并没有明显的对公司进行背书。

最后,也是最重要的,就是机构研究股票,往往是要看三年以上财报,要三年的收入、利润、毛利率、roe都很稳健。而公司去年才出现拐点,要想更多机构认同,需要一个一个季度来证明自己。所以我们也看到,很多股票都是随着业绩持续向好的时间越长,虽然股价高,但反而后面越长越快。

再举一个例子,三一重工10年的时候火了一把,那个时候公司已经是行业小龙头,但还不够显著,18年行业反转至今,机构再买三一重工,就没有人再问“三一是不是龙头”这样的问题了。双星现在的阶段就是三一10年的情况,是准龙头状态,还没有完全被市场认同。

所以,双星未来r能不能降,需要的是时间,用逐个季度的持续的高增长,不断提升的市场份额和行业地位,越来越多的上下游和竞争对手认同其地位。

-----------------------------------------------------------------------------------------

注意:本文旨在和球友进行基本面研究和探讨,并不构成投资建议。

股票涨跌由基本面事实和全市场买卖决定,并不是某个人可以主导。

股市有风险,投资需谨慎。

------------------------------------------------------------------------------------------