双星新材2020年年报公布,今天我们来解读一下,欢迎补充和拍砖。

1.去年四季度的经营情况

去年第四季度收入15.9亿,利润2.7亿,扣非净利润2.23亿,说明有0.47亿的补贴之类的非经常性收益,同时第四季度将苏州幸福的应收款计提了8290万(见第160页),这样算下来,四季度的经营利润应该是2.23+0.829=3.06亿,净利率达到了19.2%。

第四季度的毛利率是24.28%,但第四季度会计准则有所变化,将运输费用、报关费用从销售费用转移至成本了,导致毛利率下降,但真实的毛利率通过加回运输费用后算出为32%,确实有些夸张。估计主要原因是功能膜价格上涨。虽然公司在四季度提价10%,价格并没有跟上散单的价格,但可能还是高位出货了一些散单和存货。另外次要原因则应该是光学材料景气度较高,产能利用率提升,结构升级等因素,但光学材料毛利率提升不会飙升。第四季度毛利率飙升并不是常态,我们也看到bopet功能膜在四季度末价格开始回归。不过四季度高毛利率并没有导致高净利率,因为四季度有2800万的汇兑损失,8000多万的应收款计提,因此报表端的净利率为16.96%,和第三季度16.51%差别不大。

第四季度经营性现金流相比第三季度增加不多,仔细查看,主要是应收票据增加2.7亿,应付票据相比第三季度减少2.4亿,这主要是现金支付和回款的节奏问题,预计在今年一季度现金又会回来。

2.固定资产、存货等

固定资产全年增加不多,但在建工程增加较多,说明是光学膜二期在积极建设,预计今年第二季度逐步完工投产。

存货相比去年有所减少,说明供不应求。而存货细分数据来看,原材料增加4亿,代表公司在低位进了不少货,而库存商品减少4.5亿,跟踪公司比较久的球友应该知道,这是公司19年反复研发光学基膜和复合膜等遗留下来的废品,也就是他们做实验研发的时候,失败的产品,只能在去年低价处理掉了。这代表公司遗留的问题得到了解决,也意味着20年的毛利率其实是低估的。

公司产能利用率达到了91.8%,远远领先于行业平均的78%,反映出公司的领先优势越发明显,大多数企业虽然有设备,但高端产品无法量产,导致设备闲置,而公司产品供不应求。

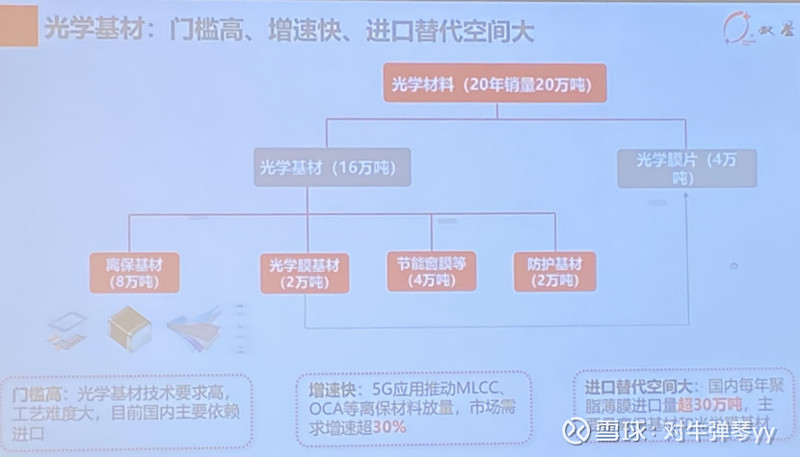

3.产能和光学膜一期二期

光学材料12万吨的产销量和公司之前的ppt20万吨不符,而且光学膜一期利润1.35亿,光学膜二期还没完全投产,利润有1.8亿,岂不是有些奇怪?

笔者反复研究后,认为光学膜一期15万吨,在19年取得突破,20年实现满产是没有问题的,但按照行业经验,15万吨的产能,由于爬坡等原因,实际产量是打八折,即12万吨,与20年光学材料12万吨符合。而公司ppt说的20万吨,可能是包含了热缩材料和可变信息材料的产能,也有可能是基膜、应用膜、复合膜之间计算有重复了,还有可能是说的部分光学膜二期产能,只是还没有投产而已。而实际上,笔者过去以20万吨计算收入拆分,怎么算也算不对,现在公司披露了数据,应该调整为以公司数据为准。

第二点则是光学膜一期为什么利润只有1.35亿,而二期的利润有1.8亿呢?笔者认为,光学膜一期中的光学显示膜基膜应该是用于生产二期的复合膜了,其他的离型膜、窗膜的盈利能力当然不能和光学显示膜比,所以利润看上去不高,而复合膜的利润则算在了二期项目里,否则二期还没达产,利润就有1.8亿,有些不符合常理了。

4.收入拆分和预测

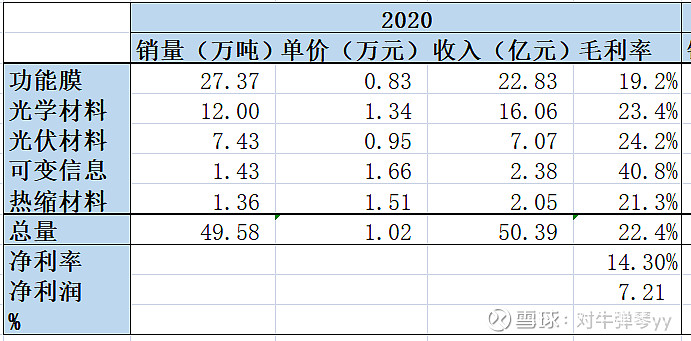

先做点铺垫。机构研究股票,收入拆分和预测的模型是必不可少的,但机构也不是公司老板,如果公司自己不披露详细的拆分数据,机构研究员是无法搞到详细数据的,这也是为什么公司过去不怎么受机构青睐的重要原因之一。这次的年报,收入拆分、毛利率、销量都披露的很详细,这就为机构未来买入创造了很好的条件。

公司光学材料等新材料的毛利率都在20%以上,而且下半年的更高,这自然打消了市场之前认为公司以低端功能膜为主,光学新材料比较虚的疑虑。

这是笔者根据公司披露的数据做的收入拆分,球友也可以照着做,可见,只要公司肯披露数据,财务模型大家都可以做出来。

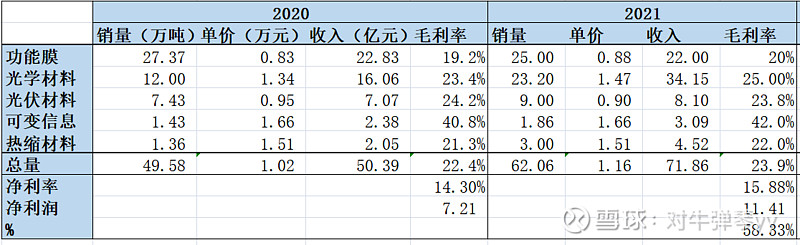

下面则是根据公司产能释放的情况、2020年披露的数据进行一定的线性外推,再结合一定的市场背景进行的财务预测。

解释一下。21年的毛利率是参照了20年下半年的,因为上半年有疫情影响,可以根据20年中报和年报对比,算出下半年功能膜、光学材料等的毛利率,21年的毛利率按20年下半年的来计算。

然后是光学材料毛利率之后每年提升0.5个百分点,均价提升5%,21年光学材料均价提升10%,因20年处理了很多废膜拉低了均价。其他的毛利率和均价21年开始不变。

光学材料的销量是按照公司给的指引,即21年光学材料增加14万吨,但打个八折,算出来的,22年也是增量的八折,因为光学材料投产虽然有一期的经验,但还是有可能存在不太顺利的情况。

功能膜20年销量27万吨,但产量是23万吨,多消耗了四万吨存货,21年功能膜按25万吨计算。

期间费用按8%计算,用毛利率减掉8个点得到净利率。

以上算法的主要风险还是30万吨光学膜二期投产不达预期,虽然打了八折,但还是存在一定的风险。其他方面的风险就是行业整体景气度不达预期了,这会导致销量和毛利率不达预期,只是从现在的情况看,面板、光伏、5G驱动的元器件,这几年景气度应该都还不错。

-----------------------------------------------------------------------------------------------

双星新材其他深度文章请进入专栏

本文旨在和球友进行基本面研究和探讨,并不构成投资建议。

股票涨跌由基本面事实和全市场买卖决定,并不是某个人可以主导。

股市有风险,投资需谨

-----------------------------------------------------------------------------------------------