白酒股这两年可谓是豪气逼人,手里没有“茅五”都不好意思说自己是价值投资,可惜我偏偏就从未买过!不过,毛主席教导我们“革命不分先后”,我最近对贵州茅台和五粮液做了一下对比分析,看看入手那只更划算!

一、 盈利能力对比

我收集了2013年至2019年 $贵州茅台(SH600519)$ 和 $五粮液(SZ000858)$ 与盈利能力相关的净资产收益率、毛利率、营业利润率、净利率四项指标列入上表,可以看出,在盈利能力方面,茅台完美碾压五粮液。这一点也不奇怪,毕竟都是用粮食酿酒,茅台就是要比五粮液卖得贵啊!但如果不做比较,单看指标的话,五粮液的盈利能力也是非常强的。

二、财务稳健性比较

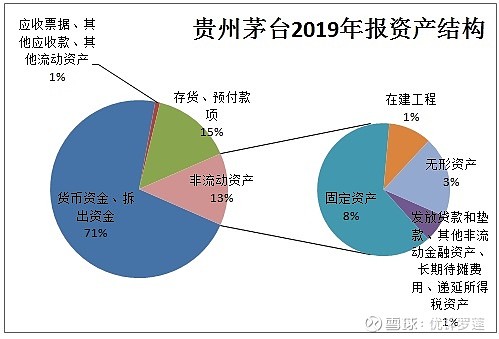

从资产结构来看,五粮液又比茅台稍逊一筹。仅从茅台基本没有应收来看就无情踩踏了不知道多少公司,好在五粮液占总资产18%的各类应收中,应收票据及应收款项融资合计占比为17%,应收账款仅占比0.13%,再加上应收账款周转率高达382.9,坏账的风险是比较小的。

茅台的资产结构中还有一些特殊之处,那就是有拆出资金和发放贷款及垫款科目,这是由于公司控股的财务公司可以与集团及其下属子公司开展存款、贷款、贴现及保函等业务,我理解就是利用专业子公司提高资金在集团内部使用效率的一种方式。五粮液也有控股的财务公司,但是在公司的年报和报表中却未专门进行陈述和列示,不知是何原因。但是我大概估算了一下,茅台的可运作资金为1310亿左右(包括货币资产、拆出资金、发放贷款和垫款、其他非流动金融资产),全部的收益为33亿左右(包括利息收入、手续费及佣金收入、减:利息支出、减:手续费及佣金支出、财务费用中的利息收入、公允价值变动收益),收益率为2.5%;五粮液的可运作资金为643亿左右(包括货币资产、长期股权投资、其他非流动金融资产),全部的收益为15亿左右(财务费用中的利息收入、投资收益),收益率为2.3%;两者的差距似乎也不算太大。

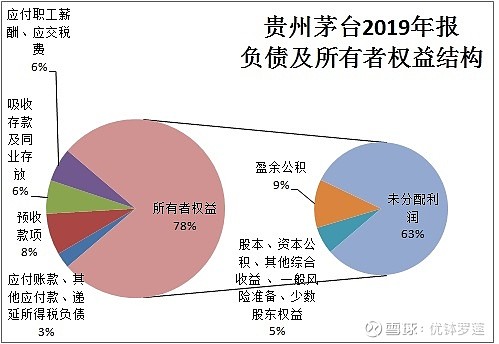

再来看两者的负债及所有者权益结构,都是非常优秀的。一是都没有有息负债。茅台负债中的“吸收存款及同业存款”依然是包含财务公司业务的缘故。二是都有一定比例的预收款项,说明产品销售没有问题,并且在行业中有一定的话语权。三是所有者权益都比较高。当然,还是茅台要更高一些,达到了78%,未分配利润占比也高达63%,而上述两项指标五粮液分别为71%和49%,也很不错。

三、成长能力比较

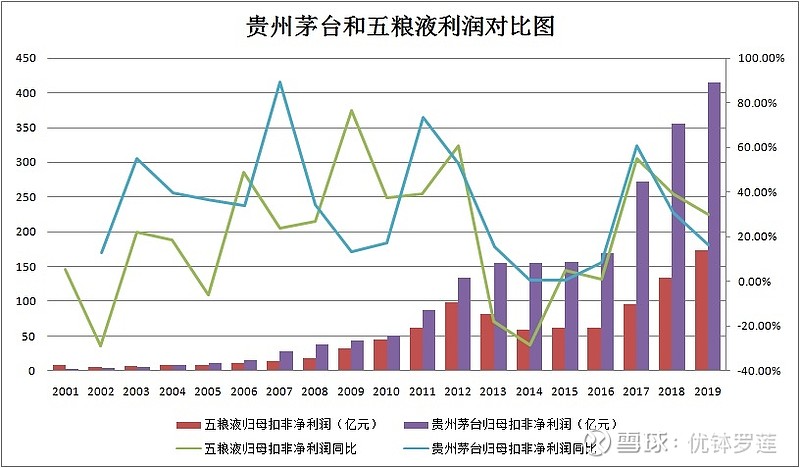

随着我国人民消费水平的提高,近年来高端白酒获得的较好的发展。我收集了自2001年以来贵州茅台和五粮液的归母扣非净利润及其同比增速的数据制作了下图:

从图中可以看出,在2004年以前,五粮液的归母扣非净利润是大于贵州茅台的,但由于贵州茅台抢抓机遇保持了较快的增速,终于在2005年开始超过五粮液并一直保持至今。在2005至2012年间,五粮液一直处于追赶贵州茅台的状态之中,甚至在2006、2009、2010和2012年度同比增速超过了贵州茅台,但是在随后四年的高端白酒低潮期,五粮液受到的影响似乎要大于贵州茅台,两者在归母扣非净利润上的差距进一步拉大。2016年之后,高端白酒行业重新迎来大发展,两者的归母扣非净利润都获得较快增长,虽然从总额上来讲,五粮液仍不及贵州茅台的一半,但是在增速上于2018和2019年超过了贵州茅台。

综上所述,五粮液要想在利润总额上超过贵州茅台还是有一定困难的,但是如果看同比增速,两者此消彼长,今后谁将跑得更快还真不好说呢!

四、股价高低比较

新韭菜们看到这个标题可能会说:茅台一千五百多,五粮液还不到两百,哪个高哪个低还用比吗?但是像我这样的老韭菜们就要经验丰富得多了。从PB来看,目前贵州茅台为14.7,五粮液为9.62;从PE来看,目前贵州茅台为36.8,五粮液为24。似乎还是感觉贵州茅台的股价要高一些。但是这两个指标都有一定的局限性,反映的都是当下静态的情况。都说买股票就是买未来,所以要加上对未来的估计判断才能放心。

先来看贵州茅台,2019年基本每股收益为32.8元,按年均增长30%测算(2001至2019年十八年来的年均增速为32.76%),三年后基本每股收益为72.06元,以2001至2019年十八年来的年均PE23.73作为估值,则股价为1710元,今日贵州茅台的股价创出新高1545.45元,两者的比值为90.38%。由此我认为,目前来说贵州茅台股价虽仍有可能上涨,但感觉空间已经不大,而且是需要未来三年都能保持30%增速才能支撑的,有一定的难度。

再来看五粮液,2019年基本每股收益为4.48元,按年均增长20%测算(2001至2019年十八年来的年均增速为18.9%),三年后基本每股收益为7.74元,以2001至2019年十八年来的年均PE25.87作为估值,则股价为200元,今日五粮液的股价也创出新高192.34元,两者的比值为96.17%。比贵州茅台还要贵啊!

所以,分析来分析去,估算来估算去,结论就是:贵州茅台和五粮液都是不可多得的好公司,但是现在的股价还是有点贵啊!我还是不敢买啊!

$片仔癀(SH600436)$

@今日话题

历史好文:

孤注一掷的捷成股份能够一飞冲天吗?

汇顶科技涨幅尽数回落,是机会还是陷阱

推迟分众传媒业绩反转预期,但仍心怀希望

柏楚电子,期待伴你共同成长

伟明环保对上海证券交易所年报问询函的回复摘要

伟明环保,有望提前实现我的期望了

思维列控全资子公司蓝信科技2019年经营情况简析

简单聊聊思维列控2020一季度季报

方大炭素,我已经出离愤怒了!

“海康威视”见远,行更远!

片仔癀,四年相伴凝成永恒

简单聊聊花园生物一季度季报

信维通信,终于又等到加仓的机会了

我期待的“思维列控”年报行情为何没来

尝试建立“中国平安”分析框架

“花园生物”美好如初

我的新宠“花园生物”

“思维列控”年报行情可期

“烟蒂股”理论学习及实践

收获满满的2019

对《巴菲特之道》投资案例时机选择的思考

对《巴菲特之道》估值方法的梳理和思考

《巴菲特之道》读书思考

分众传媒,希望你不要辜负我的坚守

对伟明环保2019中报的几个疑问及公司的回复

片仔癀还能再上涨吗?

还是决定减仓海螺水泥

伟明环保没有辜负我的期望

决心清仓太阳纸业

柏楚电子,符合我对一个小而美公司的所有想象,除了价格!

关于中国平安2019中报的几个疑问及答复

信维通信,我是否应当为你守候

方大炭素,你还要在地板上摩擦多久?

王者海康,是否已经归来?(二)

王者海康,是否已经归来?(一)

“王者海康”何时归来(三)

“王者海康”何时归来(二)

“王者海康”何时归来(一)

“王者海康”何时归来(引子)

被错杀的“信维通信”

第二支让我想哭的票——太阳纸业(续)

第二支让我想哭的票——太阳纸业

方大炭素“三跌停”之后的反思(终极版)

内外交困下的分众传媒终将何去何从?

不断涨价的神奇药片能否撑起百元股价

打五折的伟明环保,你会买入并长期持有吗?

再看“海螺水泥”

用股东的视角看中国平安财报