买入中国平安纯属机缘巧合。

那是2017年3月,正好有机会赴深圳开展金融科技调研,调研对象包括平安科技和华为。这次调研让我感觉受益匪浅,尤其是在平安科技,陈心颖女士率一众平安精英为我们全面介绍了中国平安“科技赋能金融、科技赋能生态”的发展理念。虽然很惭愧的是很多内容听得一知半解,但是中国平安独特的经营和发展理念,以及平安精英们不断进取、孜孜以求的创新精神都深深地打动了我。调研结束后我就买入了中国平安,可惜华为不是在A股上市,不然估计也会买!![]()

![]()

![]()

虽然买入了中国平安,但是对其认真分析却迟迟没有动手,因为这对我来说实在是需要“明知山有虎偏向虎山行”的勇气的。我学的是计算机专业,虽然从事的是与金融有关的工作,但是要把平安年报这样三四百页的大部头全部搞懂弄通的确有点勉为其难。尤其是其中关于金融资产配置、内含价值分析、会计政策和会计估计等内容,都让我看得云里雾里的。但是我觉得我必须要开始认真分析中国平安了,不然还怎么好意思说自己是价值投资者!![]()

![]()

![]()

分析的第一步首先就是要确定一个分析的视角。我想既然金融资产配置啊……内含价值分析啊……会计政策和会计估计啊……等等这些我看不懂的东西已经由平安的首席财务官、总精算师、首席运营官……等等这么多精英们做好了,我也一定不会比他们更高明,索性就信任他们吧!不妨把自己视角抬高,站在股东的角度,“不关心过程,只关心结果”,通过分析认为其经营得好,就继续当股东,经营得不好就清仓走人岂不快哉!![]()

![]()

![]() 这也是此贴标题的由来。

这也是此贴标题的由来。

作为一家主业是保险的上市公司,股东要审视其经营的好坏无非就是回答三个问题“是否收得来、是否花得少、是否赚得多”。下面我就从这三个方面分析一下平安的年报。

一、是否收的来

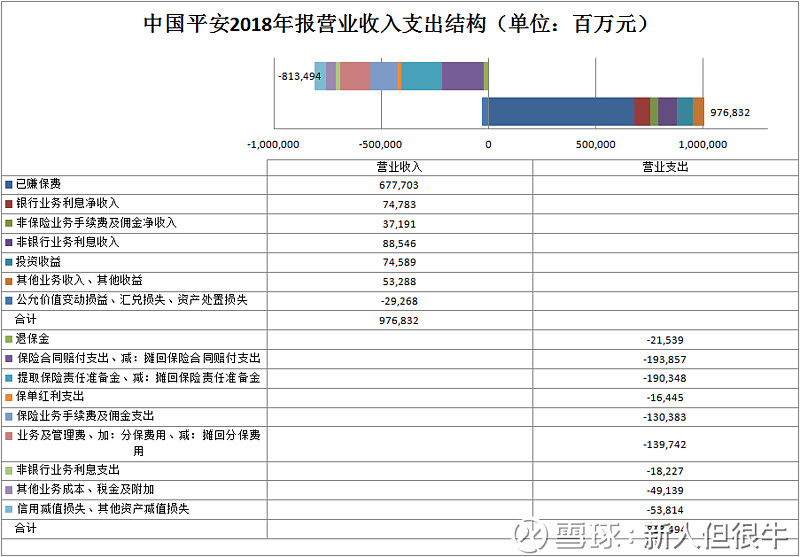

先来看一张根据平安2018年报绘制的营业收入支出结构图:

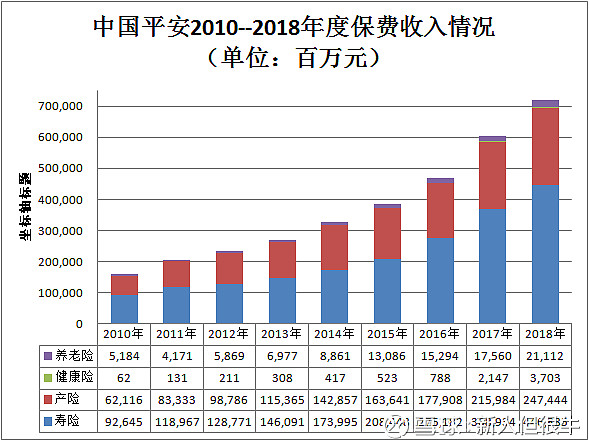

从上图可以看出,营业收入中“已赚保费”是最大一块,占比达到了69.38%,其余占比较大的分别是“非银行业务利息收入”9.06%、“银行业务利息净收入”7.66%、“投资收益”7.64%、“非保险业务手续费及佣金净收入”3.81%。擒贼先擒王,显然分析平安的保费收入是重中之重。由于财政部 2008 年颁布了《企业会计准则解释第 2 号》,2009 年 12 月又颁发了《保险合同相关会计处理规定》,平安在2010年初根据有关保险混合合同分拆及重大保险风险测试的要求调整处理了2009年的保费收入数据。所以,考虑到可比性原则,让我们从2010开始来看看平安的保费收入情况:

从上图可以看出,2010--2018年,中国平安的保费收入走出了一条漂亮的上扬曲线。从八年平均增速看,寿险为21.74%、产险为18.86%,健康险为66.67%,养老险为19.19%,总保费收入八年平均增速为20.67%。为保险起见,我又查阅了平安2018年的现金流量表,其中“收到原保险合同保费取得的现金”为7120.2亿元,这应该可以说明上述保费收入是真金白银而非纸上富贵。

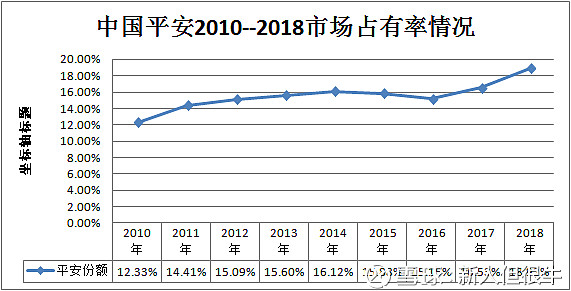

再来做个横向比较,经查阅官方披露的全国保险市场保费收入数据,我计算出平安2010--2018的市场占有率情况,如下图所示。可以看出,八年中除了2015和2016年度平安的市场占有率略有下降之外,其余六年的市场占有率均呈现上升趋势,2018年达到了18.92%。在保险市场主体不断增多的情况下,能做到这一点实在是非常不容易的。

至此,对于第一个“是否收得来”的问题,我的答案是:收得来,而且越收越多!

二、是否花得少

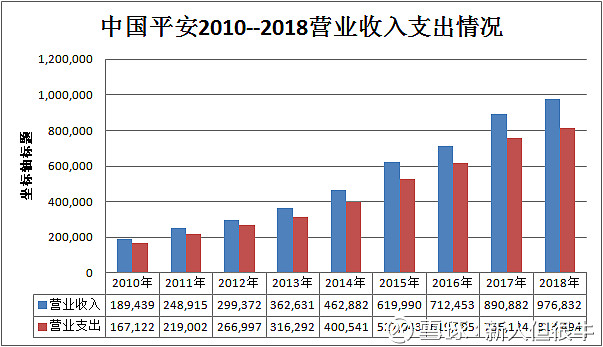

仍然来看第一张“中国平安2018年报营业收入支出结构图”。可以看出占营业支出比重较大的有四块,分别是“保险合同赔付支出” 24.99%、“提取保险责任准备金 ”23.48%、“保险业务手续费及佣金支出” 16.03%,“业务及管理费 ”18.16%,前三块可以看做是保险业务经营和发展所必须投入的费用,第四块是公司自身运营所需的费用。从这样的支出结构可以看出收来的钱基本能够用在刀刃上,没有乱花钱。那么从时间上纵向比较又是什么情况呢?请看下图:

从上图可以看出,营业支出随着营业收入的增长而增长,这应该也是正常情况,否则的话完全有理由怀疑其数据的真实性了,但是通过计算可知营业收入的八年平均增长率为22.76%,而营业支出的八年平均增长率为21.88%,两者相差0.88个百分点。对于千亿级的收入支出而言,每年应该也能省出不少钱了吧!

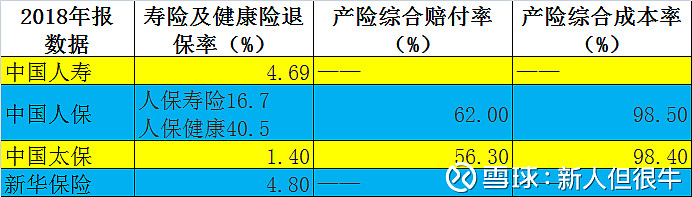

我们从2018平安年报第九页可以看到公司还公布了寿险及健康险业务退保率为1.3%、财产保险业务赔付率54.9%、综合成本率等指标96%。而其他四家上市险企的上述三项指标如下表所示:

通过对比可以看出,平安的上述三项指标均优于其他四家。由此,对于第二个“是否花得少”的问题,我的答案是:没有乱花钱,也还比较节省!当然能再节省一点更好!![]()

![]()

![]()

三、是否赚得多

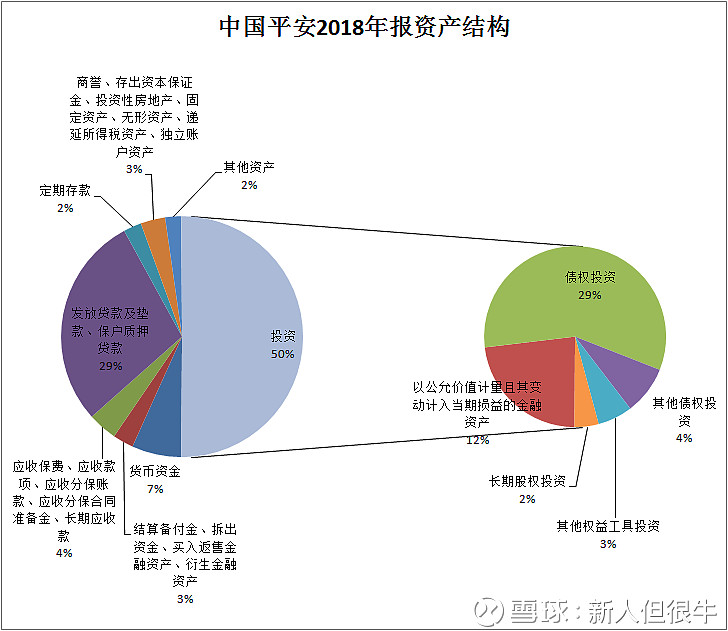

平安是典型的全牌照金融集团公司,其资产结构有其显著的特点,如下图所示:

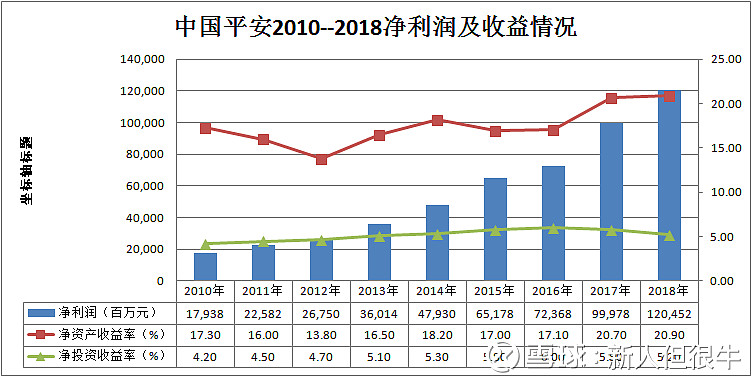

从上图可以看出平安的资产分布中,占比最大的两块是投资50%、发放贷款及垫款以及保户质押贷款29%。其中投资为公司带来的是投资收益,贷款等带来的是利息收入。所以要考察公司是否赚得多。我想应该从三个方面考虑:净利润及其增速、净资产收益率、净投资收益率。为此我收集了平安2010--2018年的上述数据,如下图所示:

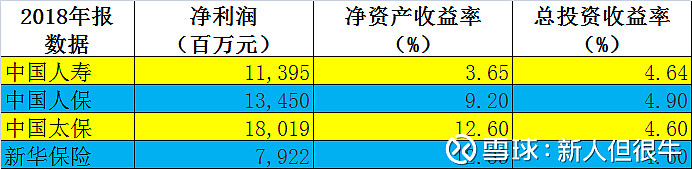

从上图可以看出,八年来平安的净利润一直保持快速增长,经计算八年平均增速为26.88%;净资产收益率(此处我取得是扣非加权平均值)除2012年低于15%,其余年份均在15%-21%之间,2017、2018两年终于跨上了20%的台阶;八年来的净投资收益率均保持在4%--6%之间,2017、2018两年受资本市场影响,比2016年略有下降,分别为5.8%和5.2%。而其他四家上市险企的上述三项指标数据如下表所示:

可以看出,平安近年来上述三项指标数据也均优于四家公司。也就是说,对于第三个“是否赚得多”的问题,我的答案是:会赚钱,而且比别家都赚得多!![]()

![]()

![]()

综上所述,我认为中国平安是最优秀的上市险企,没有之一!![]()

![]()

![]()

自2017年3月6日我以35.8元的价格建仓以来,平安股价翻越了81.28的波峰,熬过了54.33的低谷,期间我做过少量几次的高抛低吸和低位加仓,目前成本价37.12,仓位15.1%。我认为我还会坚定地持有中国平安,如果遇到20%以上不理性下跌,我应该还会增持直至仓位达到20%左右。

以上为个人观点,欢迎交流讨论。