2020庚子年春节期间,突如其来的新冠疫情意外的带火了一批口罩股、远程办公教育股、手游股等,对于这些涨之前无法预见,涨之后不敢追高的股票,我的策略就是视而不见听而不闻。

我更喜欢自己静静地思考、静静地挖掘,寻找自己心仪的股票,伺机买入,然后静等风来!

目前,我的新宠是$花园生物(SZ300401)$。能成为我的新宠当然是由于它无懈可击的基本面,下图是它的关键指标矩阵:

从上图可以看出,花园生物的盈利能力、偿债能力和现金流状况都非常优秀。而从成长能力来看,上市之初的2014年和2015年公司处境较为困难,这是由于2011年初至2015年四季度VD3产品需求和价格整体呈下降趋势,导致公司的主要产品胆固醇及VD3产销量下降,营收及净利润也同比下滑。同时,为了配合公司首发募投项目的建设,自2014年下半年起,公司胆固醇车间停产改造,为了保障公司VD3的正常生产,公司外购部分胆固醇,导致生产成本大幅上升,2015年公司主营业务毛利率较2014下降了23个百分点。反映在公司股价上,2015年全年下跌18.85%。

到了2016年,虽然饲料级VD3市场仍然低迷,但是公司调整了产品结构,改变了以往VD3产品一枝独秀的局面,形成了胆固醇、25-羟基VD3原及饲料级VD3齐头并进的产品格局,加之公司胆固醇车间恢复生产,使得公司VD3生产成本下降,最终,上述因素导致公司2016年营收和净利润增速大大提高,公司股价也因此全年上涨32.99%。

2017年,VD3的价格在经历长时间低位徘徊后于2017年下半年暴涨,创出历史新高,虽然由于价格暴涨后下游客户采取去库存降低采购量的措施予以应对,导致公司2017年下半年VD3销量同比大幅下降,但是由于销售价格较高的原因,公司当年的营收和净利润增速还是提高很大,公司股价因此全年上涨15.88%。

2018年的情况与2017年类似,VD3的价格维持高位运行,虽然饲料级VD3产销量虽有所下降,但胆固醇、25-羟基VD3原、精制羊毛脂等其他产品的产销量稳步提升,确保了当年的亮眼业绩。但是,由于2018年大盘持续阴跌,在泥沙俱下的情况下,公司股价也未能幸免于难,从2018年6月至12月持续下跌,全年跌幅达72.45%,实际上从公司业绩来看,这波下跌实属“错杀”!

2019年,下游饲料市场受非洲猪瘟影响出现了较大波动,加之公司境外业务占比超过76%,受中美贸易战影响较大,所以虽然因2018年报数据亮眼而在“年报行情”中5月单月上涨18.15%,但最终在下半年还是没能逃脱下跌的命运,2019全年仅上涨2.72%。但是从公司目前公布的2019中报、三季度季报以及2019年度业绩预告(归母净利润3.4至3.6亿万元,同比增长10.60%-17.11%)来看,上述不利因素对市场造成的恐慌可能要大于对公司业绩的影响。

一、公司所处行业地位

VD3又称胆钙化醇,是人和动物体内骨骼正常钙化所必需的营养素,广泛应用于饲料添加剂、食品添加剂、营养保健品和医药等领域,且应用范围和市场需求日趋扩大。

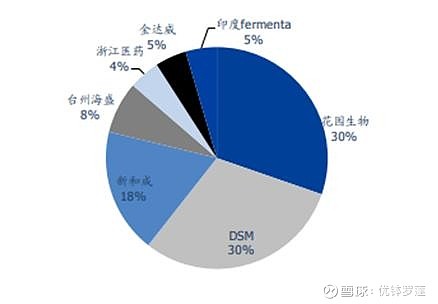

根据从网络上查询到的资料,目前,国内VD3的主要生产企业有花园生物、新和成、台州海盛、金达威、浙江医药等,国外主要有DSM及印度fermenta等。市场份额占比情况如下图所示:

其中花园生物、DSM、新和成三家企业的实际产量占据全球80%左右的份额。

从前文对花园生物成长能力的分析,可以看出VD3行业的发展具有一定的周期性,主要体现为行业产能增减变化及产品价格涨跌。但是近几年来,由于国家对环保、安全的重视,化工项目准入门槛越来越高,短期内大量增加新进入者的可能性较低,行业格局有望在一段时间内保持相对稳定。因此,目前公司需认真应对的风险主要是因市场需求变化而带来的VD3价格涨跌对公司业绩的影响,目前公司采取的应对措施主要有:一方面持续进行生产工艺改进,加强生产现场成本管控,以提高产品产量和出产率,从而降低生产成本;另一方面积极开展新产品研发,优化产品结构。自2016年以来,上述应对措施已取得较好效果。

二、公司所具备的显著优势

(一)资产负债表坚实,债务负担非常轻

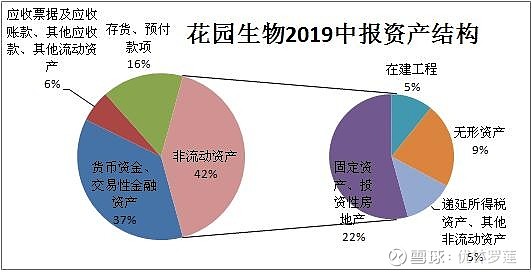

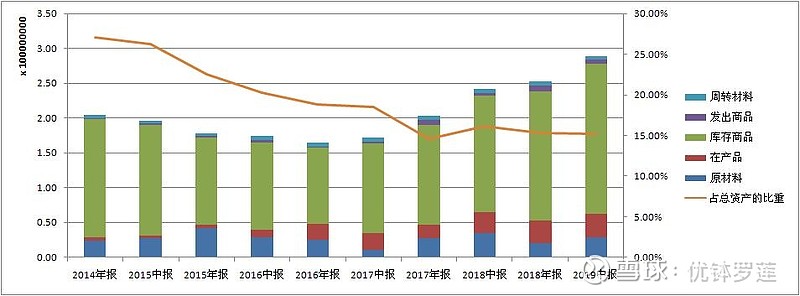

结合上图和公司2019年中报资产负债表可知,公司流动资产占比为58.45%,其中:货币资金和交易性金融资产(主要为银行理财产品)合计占比37%,金额达6.91亿,存货占比为15.21%,金额达2.88亿,感觉略高。为此,我收集了公司自2014年以来的存货结构和占比情况,如下图所示,显示公司存货占比在2014年报至2017年中报之间是逐年下降的,2017年报以来,存货占比基本上都维持在15%左右,波动不大,因此我认为风险也不大。

公司非流动资产合计占比42%,其中固定资产占比21%,无形资产(主要为土地使用权1.68亿、专利权408万)占比9%,在建工程占比5%等,结构较为合理。

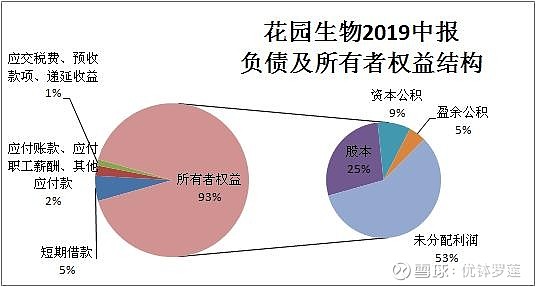

结合上图和公司2019年中报资产负债表可知,公司资产负债率仅为8.74%,有息负债仅有一笔1亿元的短期借款,利率为4.35%。所有者权益高达93%,而其中的未分配利润又高达63%,股本、资产公积和盈余公积的占比分别为25%、9%和5%,结构比较合理。

(二)盈利能力超强,销售回款较好

从公司历年来的毛利率、净利率指标可以看出公司具备超强的盈利能力,除2015年由于外购部分胆固醇,导致生产成本大幅上升之外,其余年度的毛利率基本保持在60%以上,2019年更是创出新高,达到75%左右。净利率近年来基本保持在30%至50%之间,2019年中报达到了54.92%。

从公司历年现金流来看,2016年之前似乎有点差强人意,2017年后逐步好转,2017、2018年末经营活动产生的现金流净额与营业收入的比例分别为34.95%和38.28%,2019中报和三季度季报为48.11%和56.39%,说明销售回款能力较强,公司赚到了真金白银。2019年三季度公司持有现金及现金等价物余额4.05亿元,同比增加37.99%。

三、关于近期非公开发行股票和买入时机

2019年12月14日,公司发布了一系列关于“非公开发行股票”的公告,称公司拟以非公开发行股票的方式,募集不超过10.69亿元的资金,发行股份数量按照募集资金总额除以发行价格确定,并且不超过本次发行前公司总股本的20%。

由于本次发行将大幅提高公司净资产规模,股本规模也有一定程度的扩张,在募集资金投资项目产生效益前将对公司净资产收益率、每股收益产生摊薄影响。虽然公司承诺将采取有力措施维护广大投资者的利益,降低即期回报被摊薄的风险,但我还是有所担心。

于是我对公司上一次非公开发行股票对公司股价的影响进行了回溯分析,有两个发现,一是历史非常长,要等的话实在等不起。从公司2015年7月20日发布 “非公开发行A股股票预案”的公告,到2018年1月5日发布“新增股份变动报告及上市公告书”差不多历时2年半。二是对股价影响不大。虽然每次有类似公告发布,短期股价会随之有“一过性”涨跌,但幅度并不太大,感觉股价趋势还是与公司业绩和大盘涨跌关系比较密切。

如前所述,公司股价曾在2018年下半年被错杀,2019年下半年受贸易战影响又下跌一波,经过这两次的杀跌,目前的公司股价在不复权的情况下基本接近历史最低。再考虑到由于疫情影响带来的暴跌,目前应该是比较好的建仓时机。

四、2020年维生素D3行情展望

根据中国饲料行业信息网数据显示,春节后欧洲VD3市场报价涨至9至11.5欧元/公斤。虽然受疫情影响,公司生产可能开工推后,但2019三季度季报显示公司存货为3.05亿元,应该可以抵挡一阵子。我认为此次VD3涨价的原因可能有以下几个方面:一是我国作为全球VD3生产大国,因疫情影响生产,导致全球维生素供应紧张,而海外库存低,刚性需求较为稳定。二是2月5日发布的中央一号文件,要求2020年加快恢复生猪生产,而生猪、能繁母猪存栏量的上升,有助于拉动国内猪饲料需求,作为猪饲料重要添加剂,维生素需求将稳步提升。基于上述原因,我认为2020年维生素D3行情还是非常值得期待的。

历史好文: