回顾完历史,再来说说为什么看完太阳纸业2018年报和2019一季度季报,我就想哭!

一、典型的重资产行业,只能通过不断增加投入来提升产能

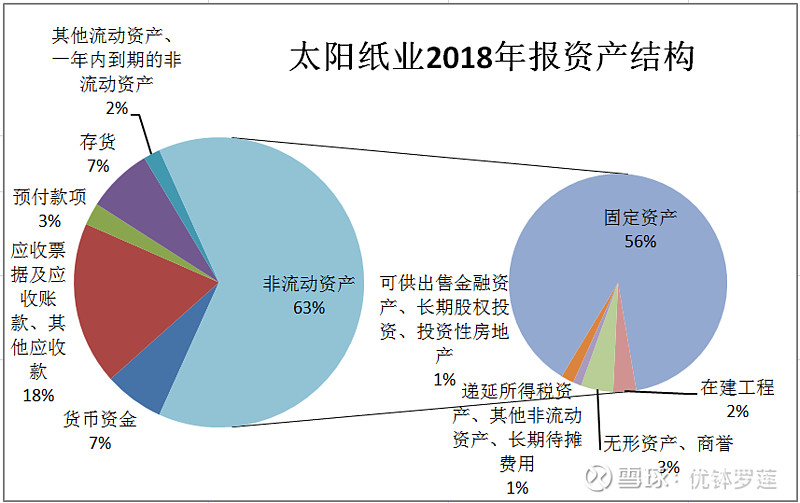

从阳光纸业的资产结构来看,非流动资产占比高达63%,其中固定资产占比56%,在建工程占比2%;流动资产中各类应收款项合计占比高达18%,货币资金占比7%,仅能满足公司日常基本生产经营的需要。因此,为了扩大产能,保持业绩增速,公司只能通过借款、发债等手段不断融入资金,但这些手段是双刃剑,在提供建设资金的同时又会进一步增加公司债务负担。

二、债务负担沉重,财务费用高企

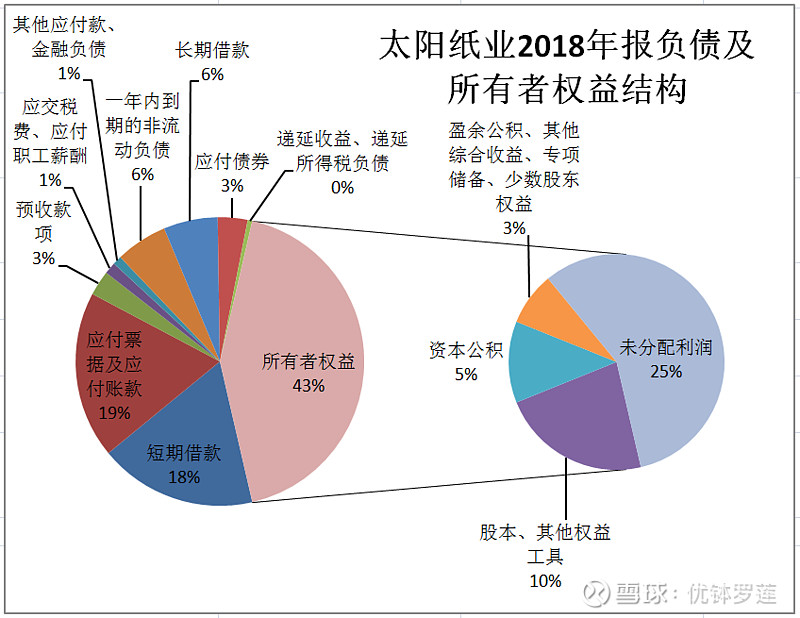

公司2018年报资产负债率为57.23%,较高。有息债务,即短期借款、长期借款、一年内到期的非流动负债、应付债券合计占比33%,金额将近百亿。因此公司全年的财务费用高达7.2亿,差不多接近公司全年的销售费用了。

三、行业陷入低谷,业绩增速下滑

据国家统计局统计,2018年,我国规模以上造纸及纸制品企业实现主营业务收入13728亿元,同比下降9.7%;利润总额766.4亿元,同比下降25.49%。分析出现这一情况的原因是由于:第一,从供给看,造纸行业在经历2016-2017年行业红利后,进入了新一轮产能投放周期;此外,2017年来自亚洲周边国家的原纸进口量大幅增加,全年总进口量增长至65万吨,其中在国内瓦楞纸价格高点的第四季度进口量就达到31万吨,受此影响国内纸价回落,影响2018年产品销售收入。第二,从需求看,中美贸易战影响下,造纸行业的下游包装行业出口预期受影响,包装采购意愿低;与此同时,国内消费低迷,2018年全年社会消费品零售总额低于10%,包装订单也受到影响。

具体到太阳纸业,2018年度,公司实现营业收入217.68亿元,同比增长15.21%;归属于上市公司股东的净利润为22.38亿元,同比增长 10.54%;但是营业利润、利润总额、净利润同比均为负增长,分别为8..75%、7.23%、0.35%,归母净利润之所以为正的原因是公司合并范围发生变化,部分原归属于少数股东的损益划归至母公司。到了2019年一季度,形式更为严峻,营业收入、营业利润、利润总额、净利润、归母净利润同比增速分别下滑至8.3%、-54.94%、-48.88%、-44.48%、-38.34%。

四、投资巨大,现金流趋紧

由于公司近两年来相继投资建设本部20万吨高档特种纸项目、老挝30万吨化学浆项目、邹城80万吨高档板纸改建及其配套工程,投资巨大,再加上借款、债券等到期偿还等因素,导致公司2018年末现金及现金等价物余额仅为6.36亿,负增长64.31%。2019年一季度,公司加大应收账款清收力度,经营活动产生的现金流量净额猛增至26.7亿,增幅达322.63%,期末现金及现金等价物余额达13.88亿,增幅131.86%,但根据公司的发展规划,在2019年将加快推进老挝120万吨造纸项目,力争通过2到3年的时间,在老挝当地逐步建成一个200多万吨的造纸新材料产业园。因此,公司现金流依然趋紧。

昨天发了《第二支让我想哭的票——太阳纸业》的持仓及交易历史回顾之后,有很多朋友点赞,但同时也有很多朋友提出批评,主要是批评我对造纸行业缺乏了解,认为不了解一个行业而盲目介入本身就是错误,而在缺乏对行业的透彻了解的情况下所做的分析也必然缺乏深度。

我觉得这些批评都很中肯,但同时我又觉得作为一名业余的普通投资者,要想十分深入地了解某个行业是十分困难的,除非自己本来就身在其中。但是如果只投资于一个或两个自己能够深入了解的行业,又难免要承担投资过于集中的风险。真是非常困惑啊!

是时候做个决策了!鉴于造纸行业产能过剩,毛利率较低,而且能够对行业发展造成影响的内外因素众多,业绩波动较大,完全超过了自己所能认知和把握的范围,我决定适时清仓太阳纸业。