受东阿阿胶暴雷所引起的一系列连锁反应的影响,$片仔癀(SH600436)$自4月以来开启了下跌盘整模式,当前股价与4月10日123.45的近期高点相比已累计下跌18%左右。

那么,接下来,片仔癀还能再上涨吗?这是最近萦绕在我心头的一个最大疑问。

在5月份的时候,我曾经根据对片仔癀2018年报的分析撰写了“不断涨价的神奇药片能否撑起百元股价”的长贴,该贴被2019年5月17日的《证券市场周刊》第37期以“片仔癀到涨价天花板了吗?”为题收录刊登,并被若干财经网站转载。在该帖中,通过分析,我得出了“片仔癀受限于原材料的稀缺,大规模扩大核心产品的生产不太可能,而产品涨价也仅是在原材料价格不断上涨的情况下维持原有毛利率的不得已之举。所以,仅仅依靠不断涨价,是不可能实现持续高速发展的,要看公司“两翼”战略是否顺利。 ”的结论,那么时隔四个月,片仔癀的目前的情况又是怎样的呢?

一、钱多到让人着急

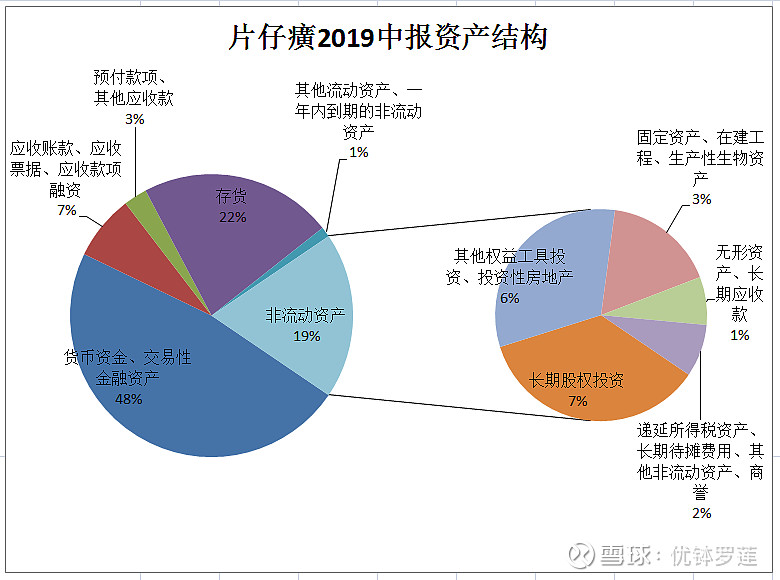

从片仔癀2019年中报的资产结构可以看出,公司流动资产中的货币资金达到了37.82亿元(与现金流量表中的现金及现金等价物余额34.11亿元不一致,主要是由于有3.68亿元的定期存款,管理层认为有能力和意图持有至到期,在现金流量表中不作为现金及现金等价物反映),占总资产比例为47.66%。其实从公司上半年10亿元的营业总成本,以及25.62亿元的经营活动所支付的现金来看,我觉得公司完全没有必要留这么的现金在账上,因为现金多了,有些管理层就会有盲目扩张、并购或投资的冲动。

对于片仔癀而言,我们可以看到,资产负债表中交易性金融资产为19.11万元、长期股权投资5.37亿,占比6.77%,其他权益工具投资4.46亿,占比5.63%;这就是公司因为资金较为充裕而做的一些投资。那么投资收益如何呢?由于不同科目或分类的投资,其会计处理和核算方法都不一样,我至今还没有搞得很清楚,也算不出来,希望能得高人指点一二。在此我只是觉得,如果实在不知道太多的现金用来做什么,完全可以加大分红力度或者回购公司股票吗!哈哈……

在资产负债表中,还需要关注的是存货,可以看到截止上半年,公司的存货金额为17.52亿,占总资产的比重为22.07%。在公司2019中报修订版中专门对存货的构成情况做了补充的细化披露,可以看出其中肝病用药的原材料有9.97亿元(我理解应该是生产片仔癀的贵细原料),占原材料的比重为96.06%;库存商品占比最大的是医药商业中的中药和西药,合计金额4.65亿,合计占库存商品的比重为77.91%,而医药工业中的肝病用药只有3357万,占库存商品的比重为5.61%;

我想之所以公司要在中报修订版中对存货的构成情况做补充的细化披露,主要是回应市场上关于片仔癀核心产品滞销的传言吧!

二、债务负担非常轻

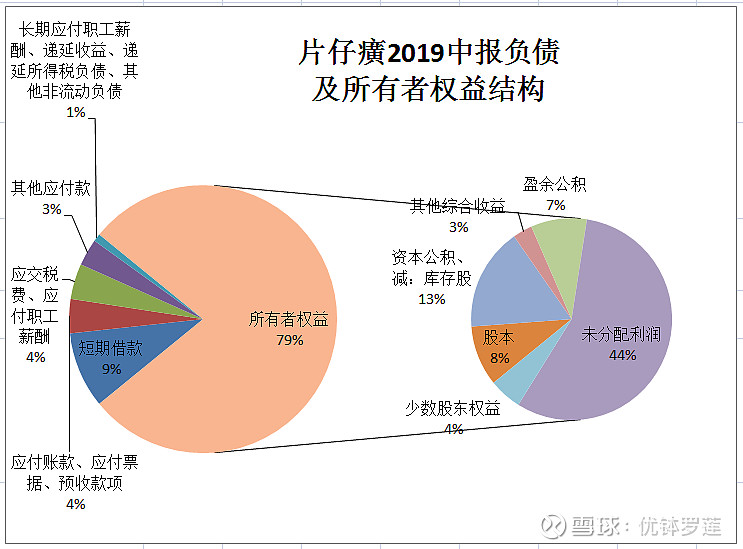

从公司的负债和所有者权益结构来看,所有者权益占比高达79%左右,而其中的未分配利益又高达44%,真的太让人放心了。

负债部分需要关注的是短期借款有7.3亿,占总资产的比重达到了9%左右。对于这种公司拥有大量现金,却又去对外借款,是否存在财务造假的担忧,公司在2019中报修订版中专门对短期借款的构成情况做了补充的细化披露,强调:公司短期借款期末金额约7.30亿元,均为控股子公司厦门片仔癀宏仁医药有限公司(合并)所借。而其经营资金筹措主要来自于银行借款,而非公司体系内的借款的主要原因为:

控股子公司厦门片仔癀宏仁医药有限公司非全资子公司,公司持股比例45%,而且控股子公司厦门片仔癀宏仁医药有限公司(合并)2018年经审计的资产负债率超过70%。

我认为上述解释即合理又可认为是为股东的负责。

三、业绩增速下滑,综合毛利率略有提高

公司2019中报显示,营业收入28.94亿,同比增长20.4%,比2018年中报营收增速下滑16.75个百分点;净利润7.57亿,同比增长24.66%,比2018年中报净利润增速下滑18.92个百分点。对于这样的业绩增速下滑,可以说是在我的预料之中。因为我在对片仔癀2018年报做分析时,就认为公司生产核心产品所必需的贵细原料短缺是制约公司大规模扩大生产的主要原因,公司每次营收和净利润的大幅增加都是由于产品涨价,而非生产规模的大幅扩张。此次由于东阿阿胶所带来的市场震动,公司至今不敢贸然提价,因此,业绩增速下滑在所难免。

但同时,这也让我看到了公司在经营策略上与东阿阿胶的不同之处,东阿阿胶在不断涨价的同时,为了扩大生产,抢占市场,不惜放弃对原材料的质量要求。而片仔癀在不断涨价的同时,并未放弃对稀有原材料的坚持,每年公司核心产品的产销量并不大,2016-2018三年的产/销量分别为:595/638万盒、681/653万盒、545/593万盒,增幅始终控制在合理的范围内,甚至在2018年产量还出现了19.94%的负增长。也许这就是市场上所谓的精品+饥饿营销策略吧!

既然,目前公司主要产品暂时不能涨价,那么公司又采取了哪些措施以应对这种业绩增速下滑的局面呢?我从其2019中报中梳理梳理出来三个举措:

一是加大广告和业务宣传力度。通过铺设在各地的片仔癀体验馆积极参与由企业家、金融行业及马术、高尔夫、爬山俱乐部等举办的高端客户交流推介商会,将目标客户锁定价格不敏感人群,为提价做准备。

二是提升化妆品和日用品的增速和利润水平。2019年中报显示化妆品和日用品的营业收入增速达到了40.24%,毛利率提高到73.42%,比2018年末提高了19.18个百分点,并因此在公司主要产品毛利率下滑的情况下,将综合毛利率提高到44.78%,同比略增0.26个百分点。

三是顺应市场调整公司发展策略。在公司的“一核两翼”发展战略中,保健药品和食品这“一翼”始终发展较慢,2019中报这一品类的主营业务收入更是同比下降52.6%。但同时,我却在公司中报中看到:“公司全面梳理普药产品,坚持一品一策。公司在普药产品试行集中生产制,集中优先生产川贝清肺糖浆、牛黄解毒片、少林正骨精、藿香正气水、茵胆平肝胶囊及“两膏一片”等八个核心普药品种。同时,公司执行针对性的普药片区考核方案,特别是川贝清肺糖浆、藿香正气水和铁皮石斛等重点产品,专人跟进”。这些提法是以前的报告中未曾有过的,因此我感觉保健药品和食品营收的大幅下降有可能是公司的战略调整,也许今后普药产品将取而代之成为公司的另一翼。

四、两个想与大家共同讨论的话题

在2019年上半年,除了公司正常的生产经营之外,还有两件事引起了我的注意。

一个是在报告期内,公司的子公司片仔癀(漳州)医药有限公司处置了其持有的母公司股票5,647,972股。对此我十分不理解,搞不懂子公司这样做的原因和目的是什么?

另一个是2019年8月,公司以挂牌价16,584.68万元人民币取得华润医药集团有限公司另外51%的股权,成为华润医药集团有限公司持股100%的股东。不知道这一交易能否像报告中所说的“有利于公司致力于主营业务发展,完善普药业务的规划布局,提高公司的核心竞争力和整体竞争优势,符合公司及全体股东的利益”。

最后,回到我和球友们最关心的话题:“片仔癀还能再上涨吗?”

简单做一下估值,估计公司2019年全年净利润实现15亿应该问题不大,如果不考虑产品涨价因素,根据公司历年的净利润增速情况,我认为取每年净利润增速为20%是一个相对可靠和保守的值,那么三年后公司的净利润将为26亿左右,目前公司的市盈率为40,A股医药行业的平均市盈率为56.8,所以取三年后的市盈率为30也是比较可靠和保守的,这样得到的三年后公司的市值将是780亿。

目前,公司的市值为610亿,持有三年获得30%左右的收益可能并不是一个十分令人满意的结果,因此我觉得目前的股价并不十分便宜。但是考虑到有产品涨价的预期,以及估值过程中取值较为保守等原因,也不排除会有惊喜发生,因此我认为持股观望也许是目前的明智之举。

截止2019年9月30日,我的片仔癀仓位7.6%,成本价-3.3元。

历史好文: