昨天对海康威视2019中报资产负债表中值得关注的两个问题进行了分析,今天重点来看看海康威视2019年上半年的业绩增长情况。

海康威视2019中报对上半年的业绩表述为:“报告期内,公司实现营业收入239.23亿元,比上年同期增长14.60%;实现归属于上市公司股东的净利润42.17亿元,比上年同期增长1.67%。公司2019年上半年毛利率为46.33%,比上年同期提高1.83个百分点。”

猛一看,这样的业绩并不是十分亮眼。一只大白马股,归母净利润只有1.67%的增长,还好意思被称为大白马吗?

可是就在中报公布的第二个交易日,海康威视应声上涨7.82%,并在随后几天又累计上涨了近八个点(最近一周因特不靠谱所引起的恐慌,海康威视下跌了近八个点,但是我却想谢谢他给了我加仓的机会)。

那么这一波上涨到底是为什么呢?人们到底从这并不亮眼的业绩中看到了什么?我认为是“希望”,白马归来的“希望”!

一、业绩触底反弹所带来的希望

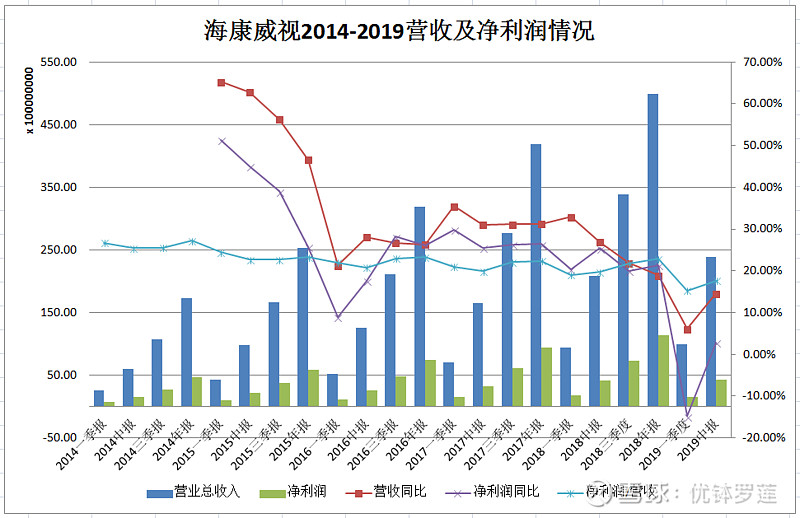

直接上图,看着更加直观些。

都说股市中“一根阳线改变三观”,看来两根超45度角斜向上方的增速曲线似乎也有异曲同工之奇效啊!

但其实这还不是最喜人的,最难得的是海康威视2019二季度单季数据所反映出来的业绩增长势头。公司2019二季度单季实现营业收入139.8亿元,比上年同期增长21.46%;实现净利润27.06亿元,比上年同期增长16.37%。而且单季毛利率也创了近五年新高,提升到47.4%。要知道,这样的成绩是在“国内经济波动,海外商业环境不确定性风险快速上升,市场需求面临经济和政治的双重影响”的复杂国内外环境之下取得的,真的是难能可贵!所以一旦公司能够度此难关,业务加速增长当属必然。

二、创新业务比重增加所带来的希望

海康威视的创新业务在2019年上半年实现营业收入 17.28 亿元,同比增长 56.21%,占公司营收比重达到7.22%,毛利率39.72%,比上年同期增长2.63个百分点。

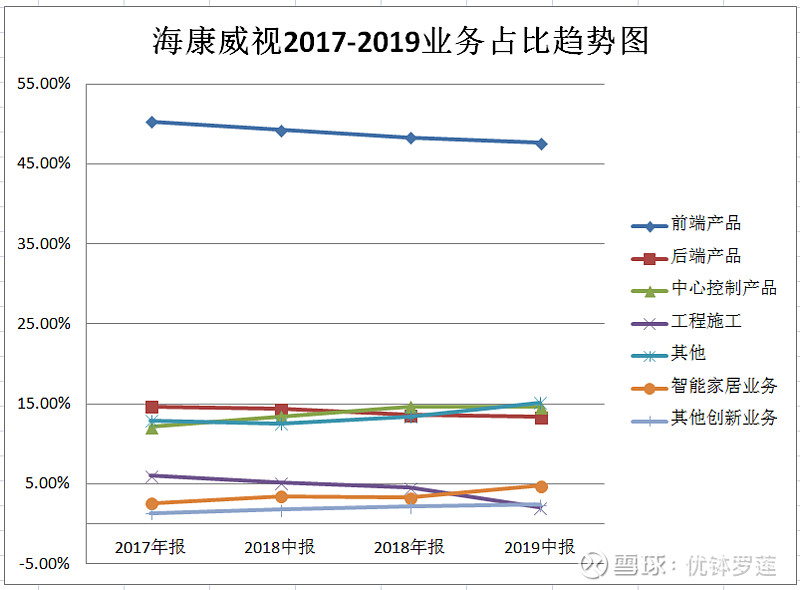

再来看一张图:

上图是根据海康威视业务占比情况绘制的。由于公司是从2017年报才开始在中报和年报营业收入构成部分将产品按上述类别进行分类的,所以折线图只有四个节点,有点短,但是所要表达的内容却足够丰富。

首先可以很明显地看出海康威视的营业收入构成由三个集团军构成。第一集团军当然是“前端产品”,始终占据着海康威视营业收入的半壁江山,这也导致了总有人说海康威视就是个卖产品的公司。但实际上,海康威视从几年前就开始努力从一个偏重于卖产品的公司向为用户提供整体解决方案的公司转型。目前公司的前端产品里已经包括了非常多的嵌入了智能算法的产品。第二集团军是业务占比在10%至15%之间的后端产品、中心控制产品和其他。后端产品包括带智能化功能的硬盘录像机等,中心控制产品包含的内容比较丰富,例如数据中心、商显等。其他分类包含一些AI产品,以及一些非视频监控的产品,比如门禁报警等。第三集团军是业务占比在10%以下的工程施工、智能家居和其他创新业务,其中“其他创新业务”包括创新业务子公司海康机器人、海康汽车技术、海康微影、海康存储以及海康慧影等相应业务的产品。

其次可以明显看出的就是各项业务占比的趋势变化情况。我们可以看到业务占比呈现下降趋势的有前端产品、后端产品和工程施工,而呈现上升趋势的有中心控制产品、其他、智能家居和其他创新业务。也就是说呈现下降趋势的主要是一些与硬件产品直接相关的传统业务,而呈现上升趋势的主要是一些能够更多体现公司战略转型的创新业务。这种趋势变化所传递出的信息让我对公司在聚焦视频业务主业的基础上,赋予终端设备更多的智能,同时将大数据服务的业务范围拓展到更加广阔的领域有了更加坚定的信心。我还是坚信海康威视正在开启一个“以视频为核心”的业务蓝海,这些业务有可能会极大地改变我们的城市、商业、管理、家居……

但是,如果想要回答“王者海康”何时归来,以及是否已经归来的问题,我认为目前还为时尚早。因为我觉得海康威视未来前景是美好的,但归来过程是坎坷的,不可能一撮而就。

但是反过来想,如果等一切都明了了估计股价也上了天,所以现在建仓正当其时。

历史好文: