信维通信的主营业务为射频元器件生产及整体解决方案提供。其主要产品包括:天线、无线充电模组、EMI\EMC器件、射频连接器、音/射频模组、射频材料、射频前端器件等,解决方案可应用于移动终端、基站端以及汽车等领域。

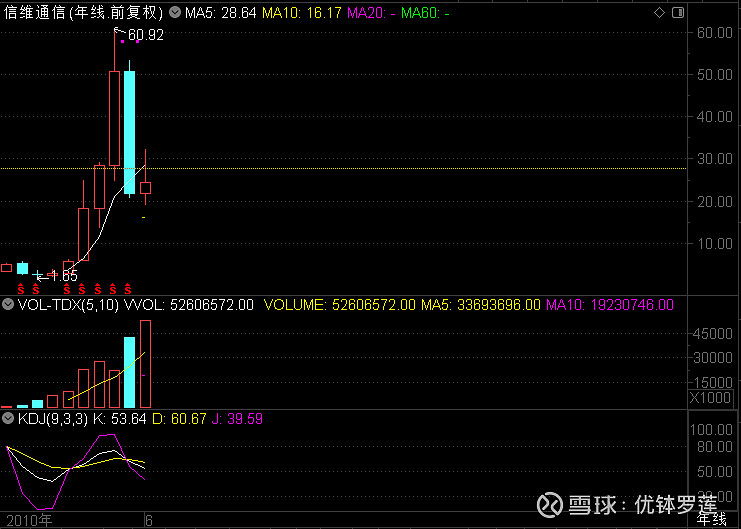

公司成立于2006年,2010年在创业板发行上市,业务规模从小到大,股票价格也随之从低到高。从年K线图(前复权,下同)上来看,上市9年来呈现3阴6阳,2019年截止目前也呈上涨趋势。在此期间,涨幅最大的是2015年,全年上涨222.36%,跌幅最大的是2018年,全年下跌57.31%。

对于信维通信在2018年的大幅下跌,我认为有以下几个方面的原因:一是受大盘阴跌拖累。自2018年3月下旬起,A股开启长达9个月的阴跌模式,上证全年下跌24.59%,深指全年下跌34.42%,创业板全年下跌28.65%。覆巢之下安有完卵,泥沙俱下之时,个股下跌在所难免。二是业绩增速下滑导致市场质疑。数据显示2015年一季度至2017年三季度,信维通信的净利润同比增速一直保持在100%至250%之间,但是2017年年报公布的净利润同比增速却下滑至67.25%,2018年一季度季报和中报公布值更是下滑至2.82%和8.37%,随后的2018年三季度季报和年报公布值虽有所恢复,但也只有20.6%和11.11%。这样的成绩单导致市场质疑其成长的可持续性。三是中美贸易摩擦引起市场恐慌。2018年3月下旬起,中美贸易摩擦不断,而信维通信这样境外业务占比过半的高科技企业更是首当其冲,市场一方面担心贸易摩擦会影响公司与境外大客户的合作和产品出口,另外一方面还担心美方对华技术封锁会影响公司生产。

但是,经过对公司历年数据的分析、行业调研和对中美贸易摩擦的形势观察,我认为信维通信2018年的大幅下跌实属错杀!

一、 业绩增速下滑原因探究

如果仅从数据来看,净利润增速从三位数下滑至个位数的确容易引起质疑。但是经过深入研究,却发现有以下几个方面的原因。

一是非经常性损益所造成的影响。2017年全年,信维通信计入当期损益的政府补助达3.56亿元,而2018年全年仅为0.15亿元。而且,2017年政府补助计入当期损益的时间主要分布在一季度、二季度和四季度,因此对2018年上述几个报告期的净利润增速均有影响。如果用归属于上市公司股东的扣除非经常性损益的净利润同比增速作为参考值的话,公司2018年四个季度末的业绩增速分别为43.94%、38.78%、36.21%和52.01%。

二是版图扩张引起资金投入和成本增加。这里所说的版图扩张包括两个方面,一个是指公司业务领域的扩张。公司最初的业务主要集中在移动终端天线领域,随着5G时代即将来临,公司已经在5G基站、无线充电、汽车领域等领域积极布局,并为此招聘了一批高科技人才,同时投入相应的研发费用。2018年年报显示,公司全年研发投入2.91亿元,占营业收入的6.18%,同比增加65.14%;另一个是指公司地理空间的扩展。2018年公司重点加强江苏常州金坛产业基地的建设,公司厂房面积从原有约18万平方米提升至约63万平方米,其中常州金坛基地竣工面积约45万平方米,资金投入超过10亿元。上述两个方面的资金投入短期来看可能会对公司的利润增长和现金流造成一定的影响,但是长期来看必将为公司的进一步发展奠定坚实的基础。

三是规模基数增大引起正常回落。公司上市10年来,已经从一个年营业收入仅1.4亿元、净利润0.48亿元的小公司,成长为年营业收入47.07亿、净利润9.9亿的大公司,市值也从2010年末的3.38亿元增加到2018年末235亿元。规模基数的增大,使得再保持三位数的净利润增幅变得不现实。但是,一家企业能够常年保持毛利率超35%、业绩增幅30%以上、净资产收益率30%以上,我认为仍然可以算是非常优秀的。

二、 中美贸易摩擦影响分析

中美贸易摩擦对两国经济必然都会产生不良影响,但是从2018年3月至今一年多的时间来看,我认为我国巨大的内需市场为企业提供了较大的缓冲区,而且中国企业韧性十足,并非如美国所料的那么不堪一击。具体到信维通信,我认为有以下几个方面的原因,使得中美贸易摩擦对公司的影响不像市场所反应出来的那么强烈。

一是技术封锁不影响生产。信维通信是一家非常注重射频材料研究的企业,公司的产品也是从材料端做起,在有机高分子材料、软磁材料、微波介质陶瓷、EMC/EMI材料等领域都有深刻的研究并已取得重要突破。截至目前,公司共申请专利922项,涵盖5G天线、无线充电、LCP材料、基于液晶聚合物薄膜的柔性覆铜板及制作方法等相关领域。这就使得信维通信与那些没有自主知识产权的普通加工制造、零件组装企业有很大的区别,基本不涉及半成品或成品原材料的采购,因此,美国所谓的技术封锁并不能对其造成太大的影响。

二是加征关税不影响出口。虽然美国宣布对从中国进口的部分产品加征关税。但由于信维通信的产品并不是直接出口到美国,而是发往美国客户的代工厂在国内各地的保税区,因此,关税政策的变化没有对公司出口业务产生影响。

三是美国客户并非不可替代。虽然2018年信维通信的境外业务过半,其中也有很多是与美国客户的业务,但是此类业务并非不可替代。从另一个角度来说,中美贸易摩擦在一定程度上也会加速国内手机厂商对相关重要零部件的国产化替代进程,目前信维通信正在加快射频前端器件的研发与产品落地,力争为国内客户提供更多的产品选择,因此,信维通信的境、内外业务完全可以实现此消彼长、动态平衡。

基于上述分析,我认为虽然信维通信在2017年11月22日创出历史最高价60.92元时,动态市盈率接近70,股价合理回落也属正常,但是2018年全年下跌57.31%实属错杀!

虽然如此,但是对于一家处于扩张阶段、年投资额较大的公司,仍然有以下风险点需要关注。

一、应收款项高位运行。2016年以来,信维通信的各类应收款项一直保持高位运行。应收款项与营业总收入比值的波动有一定的规律性。每年的一季度基本上都在100%以上,2019年一季度更是高达196.57%,但是随后几个季度,比例会逐渐下降,年末一般会回落到40%至50%之间,2018年末该比值为47.29%。但所好的是,公司近年来应收账款的账期为一年以内的占比均在95%以上,2018年末为97.7%,总体感觉坏账风险可控。

二、债务负担较重。随着公司扩张步伐的加快,债务负担也逐步加重,2017年中报以前,公司的资产负债率尚能保持在40%以下,但是从2017年三季度起就已突破,2018年末,公司资产负债率达48.66%,长、短期借款合计20.73亿元,占总资产的比重为28.73%。但是2018年末公司的流动比率和速动比率指标分别为1.83和1.58,偿债能力尚可。

三、现金流压力较大。信维通信2018年报现金流量表显示,公司经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额分别为6.09亿元、-17.34亿元、8.68亿元,具有典型的扩张期特征,但是由于投资额较大,导致现金及现金等价物净增加额为-2.79亿元,较上年减少142.65%,所幸公司前期积累的现金资产较多,因此期末现金及现金等价物余额尚余9.35亿元,较2017年末下降22.97%,虽有一定的现金流压力,但尚未构成较大风险。

5G成为关注热点已经有一段时间了,但之前更多地停留在概念炒作的层面。随着5G牌照的发放正式,确立了5G时代的到来,5G终将叩响商用的大门!我相信信维通信在过去几年中对5G技术的前瞻性研发和5G相关产品的储备,必将使公司充分受益于5G产业的大发展。

$太阳纸业(SZ002078)$第二支让我哭的票——太阳纸业(续)@此在是在此@股票淘吧@ecnu@饮酒并醉@新叶1113@白切庄@真不知道干啥好

$伟明环保(SH603568)$ 打五折的伟明环保@解析投资@oshark@泡泡菇@理智vs情感

$信维通信(SZ300136)$ @傅晓阳通信投资蜕变@我是恭亲王@zhk717@Fg777