趁三季度季报已发,年报还需等待的这段空挡期,我开展了重读经典学习活动,目前读到《证券分析》第43章“流动资产价值的重要性”。

在本章中,华尔街教父先生主要陈述了清算价值的概念,描述了股票市价低于清算价值的情况长期存在的现象,并论述了这种股票作为潜在投资对象的诱人之处。我觉得就是教父先生最擅长“烟蒂股”之核心要义所在。

为了理论结合实际,提高学习效果,我将A股市场中的破净股大致梳理了一下,发现比较集中的几个行业是煤炭、钢铁、发电、银行、房地产、高速公路等等。其他几个行业我都没什么兴趣,唯独对高速公路行业的股票沦落至破净感觉有点不太理解。在我看来,高速公路公司无异于“此山是我开、此树是我栽、要想从此过,留下买路财”的山大王,而且还可以经营路边的休息区、加油站、广告牌,应该是一门好生意啊!

嗯!有必要挖掘一下,看看有没有矿!

可是作为一个业余股民,我时间实在有限,而且对行业的全面分析也非我的能力所及,还是采取“见一叶而知深秋,窥一斑而知全豹”的策略,选一只本地股“四川成渝”来分析一下吧!

一、资产价值分析

教父先生说:资产的性质决定它们的变现值。可以相信负债数据,但必须质疑资产数据。也就是说,账簿上所有的负债必须按其面值作为资产的减项,资产的价值因性质不同而要具体考虑,确定合理的清算折算比例。”

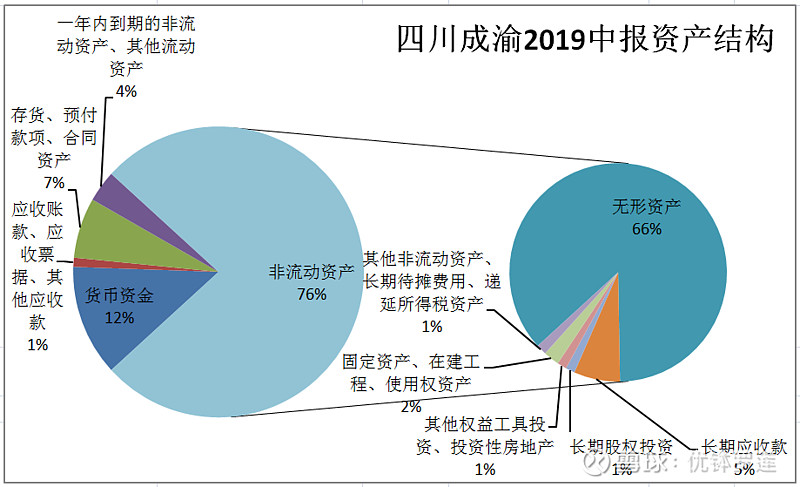

那就来看看“四川成渝”各项资产的性质吧!

一看上图就可以发现其资产结构的特点:非流动资产占比非常大,而其中的无形资产又是大中之大,必须重点关注。

经查阅公司年报,其249亿无形资产的主要构成就是245亿的高速公路特许经营权。而高速公路特许经营权的核算,是根据财政部《关于印发企业会计准则解释第2号的通知》的相关规定,以建造或升级该高速公路所收取或应收取的金额的公允价值,减去累计摊销和减值损失列示;高速公路特许经营权的摊销采用工作量法(即车流量法),至于计算公式吗!有点复杂,就不摘录了,反正也看不懂,还是摘录一段文字吧!“遂广遂西公司的公路经营权从2016年10月9日起第1年遂广高速、遂西高速摊销率分别为1.3747%、1.2956%,以后每年分别按车流量平均年递增率5.55%、5.89%递增,第30年摊销率分别为6.5620%、6.7861%,30年合计摊销率为100%,预计截止使用年限为2046年9月9日。车流量平均年递增率是根据四川省交通运输厅公路规划勘察设计研究院出具的可研报告中第1年和达到收费期限截止年度的预测数据分别计算出各自的年递增率后预计算的。”

对上述内容我的理解就是:公司先投资建设了高速公路,但是在国家确定的收费期限内到底能收到多少钱是谁也不知道的,于是就请专家来做预测,专家根据一个复杂公式计算出来一个结果,这个结果就作为无形资产计入了公司的资产负债表。然后,在收费期限内,每年再使用那个复杂公式的相反计算过程进行摊销,直至摊销完毕。

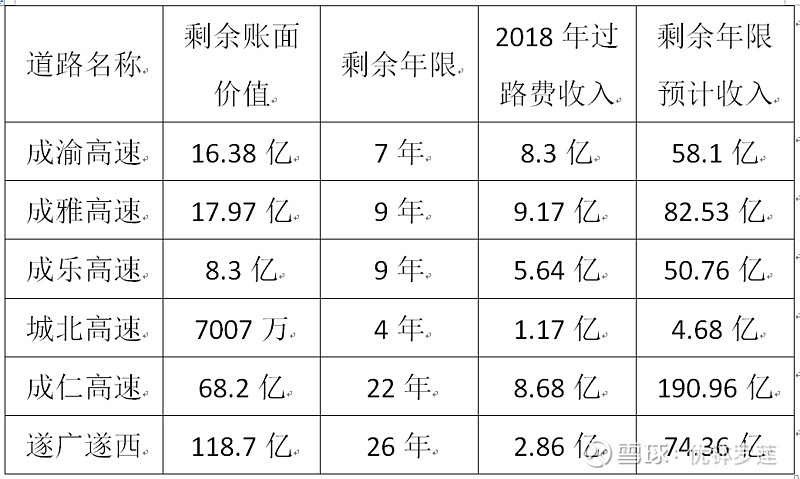

那么,这种预测是否靠谱呢?让我们来做个大概的测算。

从上面的大概测算可以看出,假设在剩余的期限内都能有2018年的收入水平的话,除了遂广遂西高速之外,其他的都是绝对收得回来,而且还绰绰有余。所以我认为公司无形资产的账面价值还是靠谱的,就算按照教父先生的审慎性原则,需要给一个清算折扣的话,我觉得80%就足够了。

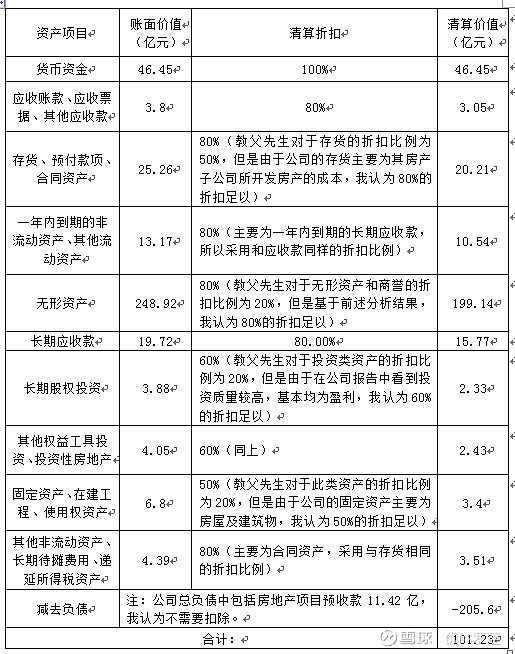

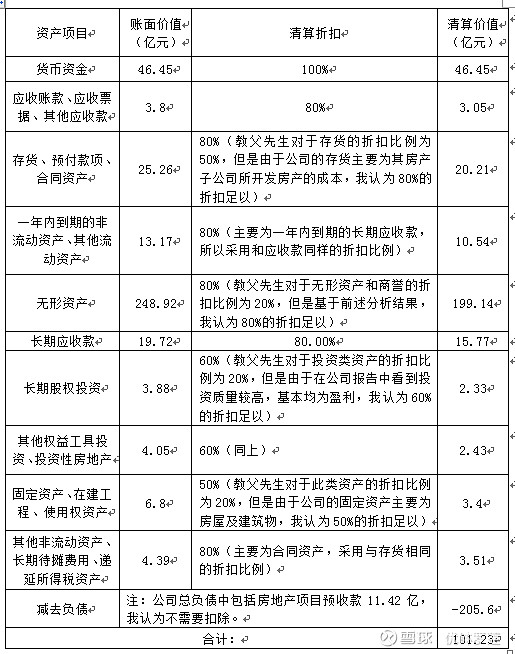

分析完公司最大头的资产,剩下的就简单了,可以大致采用教父先生所给出的清算折扣来对公司的清算价值做个估算:

“四川成渝”目前的总市值125亿元,而上面估算出来的清算价格大概为100亿左右,并未明显低估,也未明显高估,算是一个与资产价值比较相当的市值水平吧!

二、盈利能力分析

教父先生认为“烟蒂股”作为潜在投资对象的诱人之处在于: 1.企业的盈利能力提高。可能的原因是:a.行业总体情况好转。b.公司有了更好地运营模式。 2.企业被出售或合并。相关企业可能更好地利用这些资源,所以至少愿意支付清算价格。 3.完全或部分清盘。

上述三种诱人之处的后两种对于我这种小散来说是无法提前掌握的,那就只能寄希望于第一种了,下面就尝试分析一下“四川成渝”的盈利能力能否提高。

由于“四川成渝”的过路费收入占公司总收入60%以上,所以我认为公司盈利能力能否提高主要就得看这一块。而影响这块盈利能力的因素大致有以下几个方面:一是政策因素。过路费与百姓生活息息相关,与很多生产经营、物流运输类企业也关系重大,公司对此没有定价权。在目前国家优化企业经营环境、降低企业经营成本的大方向下,政府提高过路费是不可能的,在定价时也不可能让公司获取高额利润。这可能是遏制高速公路公司提高盈利能力的命门之所在。二是经济因素。虽然有较多的高速公路股票处于破净状态,但是也有一些公司经营情况良好,股价也保持上涨趋势。经过对比我发现这与公司所处省份或区域的经济发展关系很大。比如表现较好的“宁沪高速”,地处长江三角洲经济带,周边城市经济状况优越,车流量密集。而“四川成渝”显然不具备这个优势,虽然近几年成都发展势头很猛,似乎已成功跻身准一线城市,但成都显然是四川经济发展的高地,其周边城市的经济发展水平一般。公司目前拥有的几条高速公路,除了成渝高速所连接的成都和重庆经济发展较好之外,其余所连接的雅安、乐山、遂宁、广安等地经济水平都一般。感觉这些高速路的建设目的是造福当地、带动偏远地区经济发展,而非赚钱。三是成本因素。修建和维护高速公路投资巨大,为确保运营,公司不得不采取发债、借贷等方式大量筹措资金。公司2019年中报显示的资产负债率为57.65%,其中长短期借款和债券等有息债务占总资产的比重为47%左右,金额合计175亿。所以仅2019年上半年公司的利息费用就达3.69亿,占营业收入的12%左右。四是成长因素。都说买股票就是买未来。如果预期公司成长性较好,市场就会给出较高的估值。从公司目前8.3的PE来讲,显然市场并不看好其成长性。我回顾了一下公司自上市以来的营业收入和净利润增长率,发现其波动毫无规律,好的时候营业收入增长率可达15%左右,净利润增长率可达30-40%,而差的时候是负增长20-30%。同时,高速公路的收费期限一般都在30年左右,而在此期间,科技发展和社会进步将给我们带来什么样的变化?路网优化、高铁提速、无人驾驶、共享出行等,都可能彻底改变运输和出行方式,对车流量造成正面或者负面的影响,的确是难以预测啊!

综上,我认为“四川成渝”并非一只好的“烟蒂股”。分析了这么多,却得出这样一个结论,是不是感觉很失望?有一点,但是我觉得我还是很有收获的:对高速公路行业从一无所知到有所了解、对资产价值有了重新的认识、分析公司的思路得到了进一步的扩展……。

很多人说,中国的股市不适合价值投资者。我却不这样认为。其实,任何一个市场都存在投机和欺诈。我正在重读的这本《证券分析》的第五部分“损益表分析与影响普通股估值的收益因素”,用了十个章节专门分析讨论了近百年来华尔街的各种粉饰利润、欺诈造假的案例,说明任何股市都非一方净土。但只要真正的价值投资者通过一次次地历练、一点点地积累,坚持原则、知行合一,就必能练就一双火眼金睛,收获累累硕果。

历史好文: