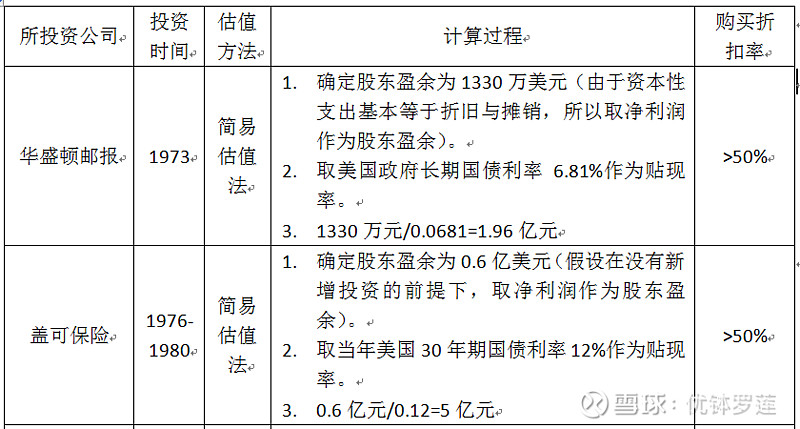

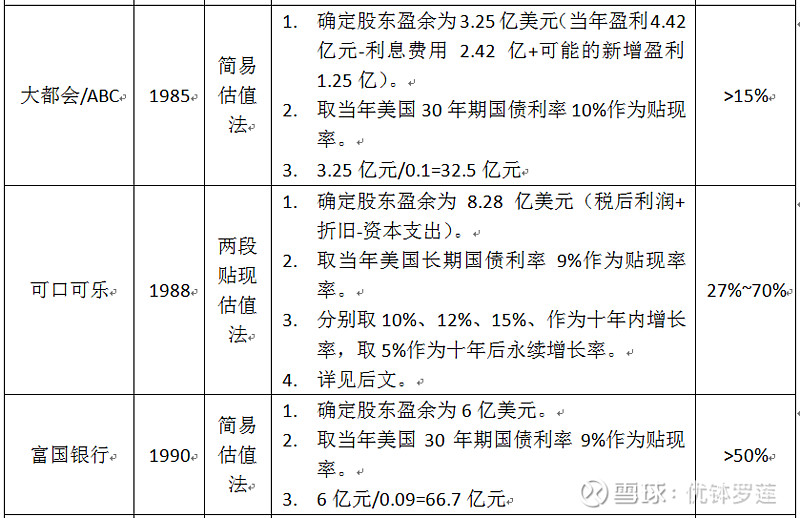

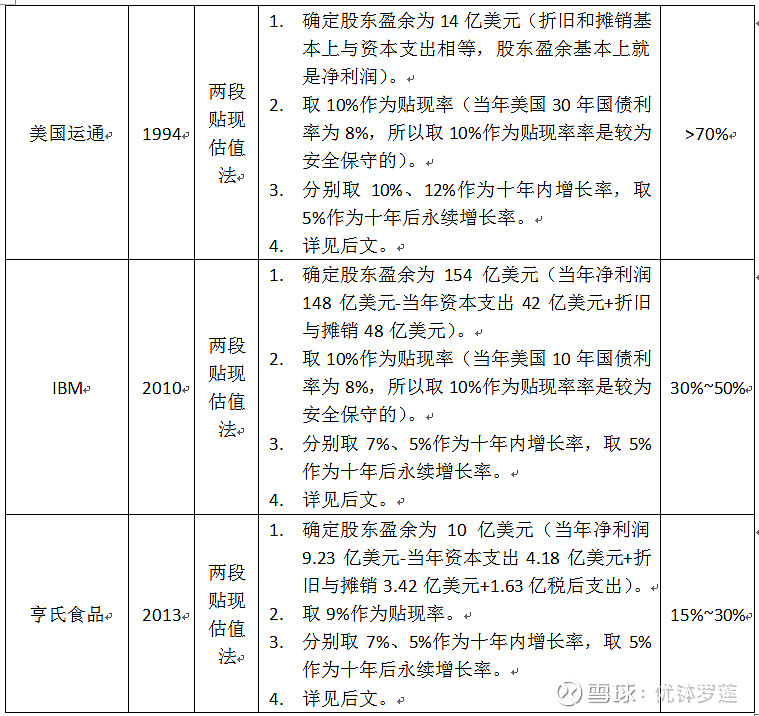

《巴菲特之道》第4章为“普通股投资9个案例”,除通用动力外,其余8个案例都在“准则:确定价值”部分对估值进行了讨论,核心内容如下表所示:

通过上述梳理可以看出,对于案例的估值主要采用了两种方法,一种是简易估值法,另一种是两段贴现估值法。至于为什么这个案例用这种方法,那个案例用那种方法,书中没有明确的解释,我也没有发现明显的规律,感觉似乎是作者在写书时,先用简单估值法估算一下,有较大的折扣率,能说明问题了就OK,如果不行就用两段贴现估值法再估估!哈哈!完全是妄自揣测啊!

简易估值法只有三个步骤:

1. 确定股东盈余。在《巴菲特之道》第3章“购买企业的12个坚定准则”中,对于股东盈余做了如下定义“一家公司的净利润,加上折旧、损耗、摊销,减去资本性支出和其他必需的营运资本。”但同时也指出“这项指标无法提供很多分析是需要的精确数字,计算未来的资本支出经常只能预估。”并引用凯恩斯的名言“宁要模糊的正确,不要精确的错误。”因此在书中所述案例中,对于资本性支出基本等于折旧与摊销的,就直接取净利润作为股东盈余。其他的,在净利润的基础上,根据实际情况做了做了加上折旧、损耗、摊销,减去资本性支出等的估算,但并不是十分精确。

2. 取无风险利率作为贴现率。书中所述案例基本上都是取当年美国10~30年国债利率(无风险利率)作为贴现率,但由于时间从1973年至2013年,跨度达40年,因此贴现率的取值也不尽相同,最小的是6.81%,最大的是12%,最多的是9%。由于贴现率越高,意味着要求的安全边际越高,而我国目前的长期国债利率为4%左右,所以我觉得如果在估值时取9%应该是有足够的安全边际的吧!

3. 计算公式。书中所述案例的简易估值法计算公式非常简单:估值=股东盈余/贴现率。然后用估值和总市值做比较,看是否有折扣。

两段贴现估值法要复杂一些,尤其是计算过程,可以借助Excel进行计算:

1. 确定股东盈余。同简易估值法的第一步。

2. 取无风险利率作为贴现率。同简易估值法的第二步。

3. 根据公司历年来的盈利增长率,或者对公司未来的发展预测,确定一个合适的增速作为十年内增长率,取5%作为十年后永续增长率。

4. 借助Excel进行计算。下图是《巴菲特之道》第126页对可口可乐公司用两段贴现估值的详细过程(计算结果与书中有微小差异,应该是由于Excel表自动四舍五入所致):

(1)8.28为1988年股东盈余。

(2)第一行数据9.52~33.50为以15%为增长率计算的从1989年到1998年股东盈余,计算公式为:股东盈余=前一年股东盈余*(1+0.15)。

(3)第二行数据8.74~14.15为相应年份股东盈余以9%的贴现率折算回1988年的内在价值,计算公式为:内在价值=股东盈余/power(1+0.09, n),power为Excel中计算n次方的函数,n为距离1988年的年数,比如计算1998年的内在价值:33.5/power(1+0.09,10)=14.15。

(4)第三行的第一个数据112.50为1989年到1998年股东盈余折算至1988年内在价值之和。

(5)第一行最后一个数据35.17为以5%为增长率计算的1999年股东盈余,33.5*(1+0.05)=35.17。

(6)第二行最后一个数据879.30为以5%为永续增长率计算的10年之后永续股东盈余总和。计算公式为:股东盈余/(贴现率-永续增长率)。本例中为:35.17÷(9%-5%)=879.30。

(7)第三行最后一个数据371.43为以9%为贴现率计算的10年之后永续股东盈余总和折算回1988年的内在价值。计算公式为:内在价值=股东盈余总和/power(1+0.09, n),power为Excel中计算n次方的函数,n为10。本例中为:879.30/power(1+0.09,10)=371.43。

(8)最后一个数据483.93为第一段和第二段折算回1988年的内在价值之和,即:112.50+371.43=483.93。

上述过程看似复杂,实际上只需要把相应公式录入Excel,今后在估值时,将根据实际情况确定的股东盈余、贴现率、增长率填入即可自动计算了。

通过对书中两种估值方法的梳理,我发现估值最重要的实际上是如何能够尽量准确地、符合实际地确定股东盈余、贴现率和增长率,因为这三个值中的任何一个做了调整,都会得出不同的估值,在书中我们也可以看到,有的案例中取了高中低三挡来分别计算不同增长率情况下的估值。

历史好文: