海螺水泥近日创出历史新高,给了我不小的惊喜,可以说即在意料之中,又在意料之外。

这只票我是在2018年3月26日以31元的价格建的仓,当时的建仓思路是:第一选行业。看好2018年大力发展基建政策,以及错峰限产收缩等供给侧改革措施给水泥行业带来的发展机遇,认为水泥价格仍有上行空间。第二选公司。海螺水泥为水泥行业的龙头企业,公司坚守主业,业务中没有复杂的资本运作,无形资产、交易性金融资产、商誉占比都不高;2017年报数据反映资产负债率24.71%、EBITDA全部债务比0.89、流动比率2.18、速动比率1.95,上述指标反映出公司债务非常轻;加权平均ROE19.12%、产品综合毛利率35.59%,反映出公司业绩优异;扣非归母净利润同比增长83.28%、加权平均ROE比上年上升7.53个百分点,反映出公司成长能力很强。此外公司现金流充裕、成本控制能力较强、历年的现金分红比例较高。第三看价格。估值是个比较复杂的过程,我一般喜欢用PEG来化繁为简。这个指标是指市盈率相对净利润增长的比率,计算公式为: PEG=PE/(净利润增长率*100),反映出公司的净利润增长速度能否支撑得起当前的市盈率。在2018年3月海螺水泥的PE=10.5,而归母扣非净利润同比增长83.28%,则PEG=10.5/83.28*100=0.126,远远小于1,我觉得非常便宜。

但是建仓之后,海螺水泥并未像我希望的那样一路高歌猛进,而是起起伏伏,最高涨至39元附近,最低跌至27.23元。所幸我一直跟踪其基本面,对其是个好公司的看法没有改变,因此底部还加了几次仓,并一直坚持持有至今。

转眼一年过去了,让我们一起再看“海螺水泥”吧!

一、资产负债仍然坚实可靠

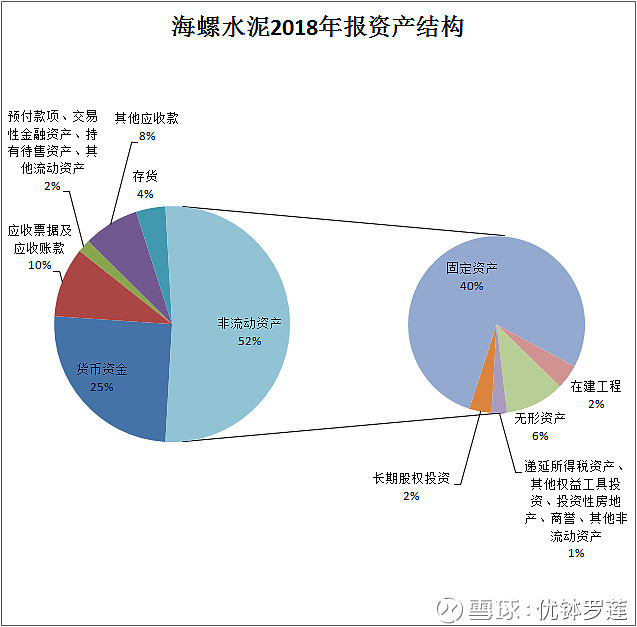

先来看看海螺水泥的资产结构:

从上图可以看出,海螺水泥是典型的资本密集型企业,非流动资产占比高达52%,而其中固定资产占比又高达40%,这一点与前期分析过的中国平安形成鲜明的对比。其他占比较大的为货币资金25%、应收票据及应收账款10%、其他应收款8%,后面两项似乎稍微有点让人担心,但经查阅年报附注得知:143.67亿应收票据及应收账款中银行承兑汇票130.94亿、114.28亿其他应收款中定期存款应收利息和理财产品就达103.94亿,坏账风险很小。而从交易性金融资产、持有待售资产、长期股权投资、其他权益工具投资、商誉等占比均非常小,可以看出公司基本没有复杂的资本运作,是一家非常专注于主业的好公司。

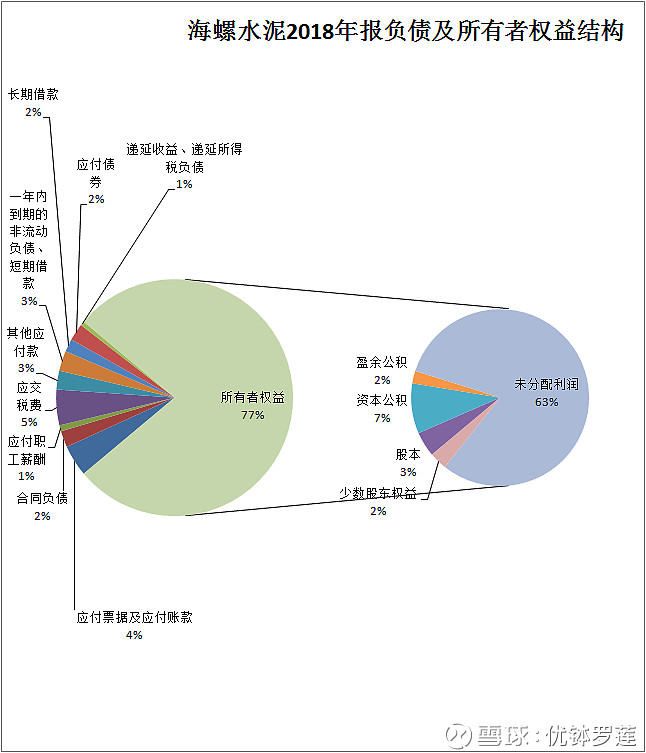

再来看看海螺水泥的负债及所有者权益结构:

从上图可以看出,海螺水泥的所有者权益占比高达77%,而其中未分配利润占比又高达63%,这说明企业资本的大部分来源是企业多年来净利润增加而形成的留存收益。再来看负债部分,资产负债率仅为23%,其中有息债务包括:应付债券2%、长期借款2%、一年内到期的非流动负债和短期借款合计3%,合计仅为7%左右,负担非常轻。而年报中披露的流动比率2.576、速动比率2.52、利息保障倍数76.82再次印证了这一点。

这样的资产负债结构,让人看着就觉得坚实可靠,我非常喜欢。

二、盈利能力仍然令人兴奋

海螺水泥2018年报利润表反映营业收入同比增加70.50%、营业成本同比增加66.16%、销售费用同比增加4.52%、管理费用同比增加9.8%、研发费用同比增加67.43%、而财务费用居然是同比负增长319.87%,这说明公司在业务快速增长的同时,还很好地控制了成本的增加,使得营业利润、利润总额、净利润的增幅分别达到了91.51%、86.68%、86.48%,而归母扣非净利润增幅更是高达111.81%。

再来看几个年报披露的财务指标:加权平均ROE29.66%,比上年上升10.54个百分点;产品综合毛利率37.82%,比上年上升2.23个百分点。这再次反映出公司不但业绩增长迅速,而且增长质量很好,具有可持续性。

三、现金流量仍然充沛真实

海螺水泥2018年报现金流量表反映经营活动产生的现金流量净额同比增长107.68%,投资活动产生的现金流量净额同比负增长393.4%,筹资活动产生的现金流量净额同比负增长46.41%,年末现金及现金等价物余额同比负增长5.48%。

以前,当我看到现金流量表中有负增长的项目时,我就会担心企业会有现金流风险,直到最近我才有了新的认识。其实只要经营活动产生的现金流量净额同比是增长的,就说明公司经营状况基本良好。而投资活动产生的现金流量净额和筹资活动产生的现金流量净额同比是增加还是减少,取决于公司的发展策略和资金需求情况。

就海螺水泥而言,报告期内公司积极推进国内并购重组和海外项目发展,延伸上下游产业链,持续完善国内、国外市场布局(年报第13页“报告期内投资情况”详细列示了报告期内设立、并购情况);同时不断完善“T”型发展战略,在长江中下游及沿海大力建设或租赁中转库等水路上岸通道,进一步提升市场控制力。也正是因为这些投资活动导致了投资活动产生的现金流量净额同比为负增长。从现金流量表中可以看到:公司投资支付的现金为485.5亿、 取得子公司及其他营业单位支付的现金净额5.9亿,这些投资都将成为日后公司稳定的业务收入来源;而筹资活动产生的现金流量净额同比负增长主要是由于偿还债务支付52.32亿元、分配股利或偿付利息支付72.84亿元。这些都恰恰说明海螺水泥2018年公司经营状况非常好,经营活动产生的现金流量净额同比大幅增长,不但满足了继续投资的需要,而且还满足了偿还债务的需要。

综上所述,我认为“海螺水泥”是一家不可多得的好公司。但是在最近其股价创了新高之时,我却选择了减少一部分仓位。原因主要有以下两个方面:

一、担心价格上涨带来的盈利不具备可持续性

此次水泥行业盈利水平的大幅提升,主要得益于水泥产品价格同比涨幅明显。虽然2019 年,国家仍将加大基础设施等领域补短板力度,改革完善住房市场体系和保障体系,促进房地产市场平稳健康发展,水泥需求刚性支撑有望得以延续,但是水泥价格受多种因素影响,出现波动的可能性也是较大的。下图为从“中国水泥网”查询到的2015年1月至2019年4月水泥价格周K线图,可以看出目前水泥价格处于历史高位。

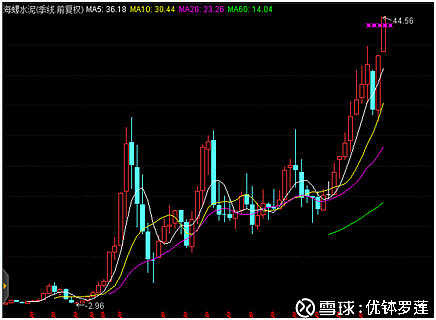

二、担心水泥行业的周期性会将之错杀

水泥行业属于典型的周期性行业,对建筑行业依赖性较强,与固定资产投资、房地产投资增速关联度较高,受国家房地产调控政策影响较大。下图为海螺水泥自2002年上市至今的前复权季度K线图,曾经的三个明显波峰对应时间分别为2007年四季度、2011年三季度、2015年二季度,似乎每四年左右会有一次较大的波动。而目前距离最近的一次波峰又过去四年了。也许这样推测毫无道理,但我觉得还是小心为妙。

经过去年下半年的几次加仓,和此次高位减仓,目前我持有海螺水泥的成本价为26.9元,仓位10%,后续还有可能持续减仓。

以上为个人观点,欢迎交流讨论。