地缘冲突、FY政策贯穿整个2022年,使其成为投资日历中不寻常的一个年份。

得益于低仓位和私募持仓的给力,我的2022年于12月底翻红,跨入连续正收益的第十个年份。致谢@群兽中的一只猫

展望2023年,少了FY政策的干扰,股票市场将会是更“正常”的一年。

今年,哪类策略会脱颖而出?我们先看一组,过去10年的收益数据:

偏股混合型基金指数,代表主动公募基金。沪深300代表A股大盘,恒生指数代表港股。

港股表现相对优异的年份有:2012、2016、2017、2018年。相对糟糕的年份有:2013、2014、2015、2019、2020、2021年

主动基金表现优异的年份有:2013、2015、2019、2020、2021年。相对糟糕的年份有:2012、2016、2017年

主动基金和港股仿佛是死对头,主动基金表现优异,港股就会拉跨。反之亦然。

这并不是巧合。我在当下,正是投资港股的最佳时机的文章中已经解释过,港股是一个边缘市场。只有在A股没有系统性行情(翻倍潜力)、机会成本较小的时候,港股才会获得资金青睐。

过去十年,A股的系统性行情,有2012年底-2015年中、2019年初-2021年初这两波。期间,港股的表现都差强人意。

A股没有行情、或者A股结构性行情(部分股票上涨)的背景下,港股才能作为替身,成为主流投资市场(2012&2016-2017)

站在当下的2023年,又是熟悉的2016年的味道。

2016年是什么情况?在之前的2015年,公募基金重仓中小盘股票,估值推升到70PE以上。

经历了几轮股灾后,大盘股的泡沫已经消化干净,港股达到历史低位。中小盘股的估值,却还在历史中位数以上。主动公募深套其中。

2016下半年-2017年,当时公募看不上的“大烂臭”和港股上涨。中小票横盘或微跌,主动公募超额收益回撤。

2019-2021,是主动公募的丰收年。时至今日,公募经理们仍重仓在以必需消费、新能源产业链为代表的大盘成长股里。

在每周的行情观察里,我反复强调过,大盘成长股的估值泡沫没有消化干净。

从筹码结构来讲,主动公募又被套牢了,只不过标的变了。2016年是小盘股,2023年是大盘成长股。

我预测,2023年对于主动公募来讲,不会是好受的一年,跑平大盘或许就是个不错的成绩了。

2023年,如果你还想投入公募基金,港股就是一个机会。

港股的筹码结构更健康。中短期趋势投资者,早已在2022年割肉,现在重新加入,成为右侧加仓力量。

经过最近这几年,很多投资者都被港股整怕了,跌起来没有底,腰斩后面还有脚踝斩。

只买A股的话,有什么好策略?

第一种是高胜率打法——量化指增私募。

拉长周期来看,量化指增私募可能是胜率最高的一类权益类基金产品。

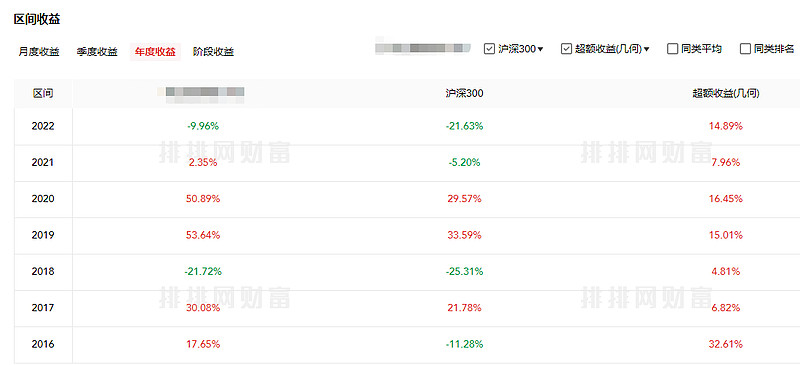

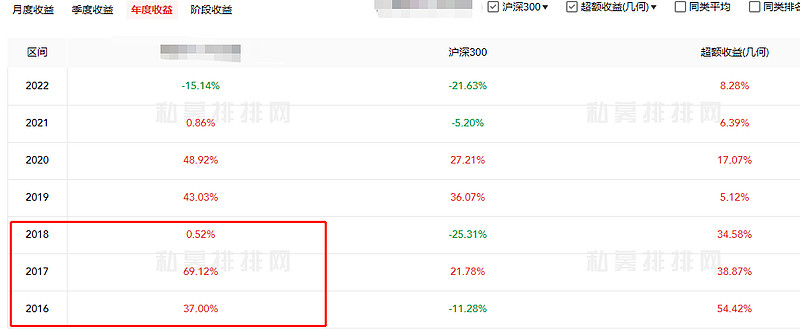

以下,是2只头部量化私募产品的年收益,与沪深300指数的对比。因合规原因,隐去具体基金名称:

在大风大浪的2022年,量化指增依然跌幅可控。

在主动公募表现不佳的2016、2017年,量化指增的收益也可圈可点。

第二种策略,来自于我的亲身体会——逆向投资策略(反转因子)。

2013-2020年上半年,我以投资个股为主,超额收益的主要来源是反转因子。通俗一点讲,就是购买过去一段时间(3个月/半年)表现不佳的个股,定期轮动换仓。

回想起来,反转因子表现最出众的,就是2016和2017年。光靠选股,每年就能有30%以上的超额收益。

2019年,反转因子表现平平。进入2020年,策略有连续三四个月跑输大盘。我痛定思痛,选择投降,加入公募基金抱团的行列。

翻开私募一哥冯柳的历史业绩,也能得到印证。冯柳是逆向投资的代表人物。

冯柳在2016和2017年超额收益最为明显,2016年的几何超额收益超过50%,相当惊人。

进入2019年,冯柳就开始“泯然众人”了,连续三年跑输偏股混合型基金指数。

反转因子表现的好坏,与主动公募的走向有重大关联。

每当主动公募持仓被套牢,没办法形成向上合力的时候,反转因子就会大放异彩。“抱团”力量越强、趋势投资越热门,反转因子可发挥的空间就越小。

站在当下,主动公募基金又是一盘散沙,宛如无头苍蝇一般。正是逆向投资策略发挥威力的时候!

然而,需要注意的是,A股注册制以来,市场是不断扩容的。原来2000只股票,现在有5000只。这对需要抄底下跌股票的反转因子来说,是一个风险因素。

很遗憾的是,趋势投资对于公募基金来讲,是深入骨髓的。几乎没有任何公募经理(若有,欢迎指出)会采用真正意义上的逆向投资策略。

就算是偏好左侧交易的经理,也是左侧+趋势投资相结合。

如果想要搭上反转因子这趟车,私募是一个办法@群兽中的一只猫 @高毅资产管理 。

或者,可以自己构建一个股票池,分散行业,选取表现滞后的股票进行轮动,2023年,收益会有惊喜。

最后总结一下,2023年权益类市场三大机会:

①港股

②量化指增私募

③逆向投资策略

大部分主动公募2023年表现依然不会好。

求稳可以买自动赎回型期权产品,机会成本较小,具体参考自动赎回型期权产品选购指南。

可转债、美股市场下行的β,可忽略,不再赘述。

$恒生指数(HKHSI)$ $沪深300(SH000300)$ $中证500(SH000905)$ @今日话题 @雪球创作者中心

【往期回顾】