近几年,A股盛行成长风格,很多投资人都有了“淡化估值,看重企业质量”的想法。

对此,我要打个大大的问号。对于普通投资者而言,估值水平是保护我们的有利武器。买股票、投基金都要考虑估值。

但怎么确定估值是高,还是低,是一门大学问。

对于投资基金而言,市场上最常用的估值指标是PE,也就是市盈率。市盈率等于公司的市值/净利润,市盈率10倍就说明市值是净利润的十倍,如果把净利润全部现金分红的话,假设利润保持稳定,那每年的收益就是10%,十年可以收回投资成本。这是一种保守、简单计算股票预期收益率的办法。

个股的市盈率可以大致代表个股估值的高低,股票指数的市盈率可以反映市场整体的估值水平。

最能代表A股的股票指数就是沪深300,选取的是A股里面流通市值最大、成交最活跃的300只股票。公募基金等机构投资者评判业绩用的基准,基本都是沪深300指数。所以,我们如果要观测A股整体的市场估值,就应该以沪深300为核心。

沪深300的PE数据在哪里看?各大三方基金平台甚至券商软件都有,比如蛋卷基金首页就有【指数估值】一栏。

目前,沪深300的PE是13.10倍,蛋卷使用的是东方财富Choice的TTM PE数据。

也就是从最新的上市公司的季度报告盈利数据向前回溯一年,以反映上市公司最新的盈利状况。

通俗地讲,现在投资沪深300,保守计算,需要13.1年收回投资成本,盈利收益率是PE的倒数=1/13.1=7.63%,听起来还不错。

光知道沪深300的PE,我们还没办法知道股票估值到底是高了,还是低了,必须得引入另外一个参照物——利率。

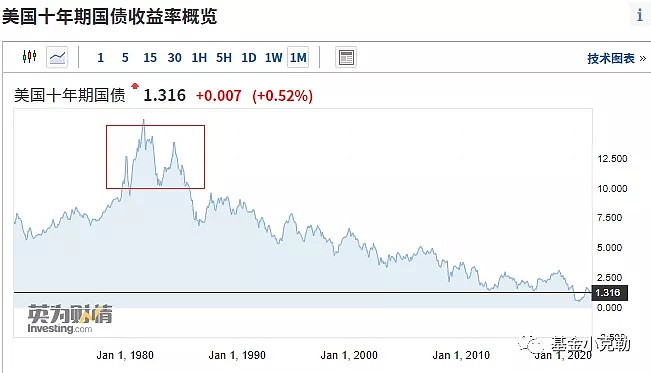

巴菲特曾经说过:“利率之于投资,就好比地心引力之于物体。利率越高,向下牵引的力量也就越大。”而他在上世纪70年代的《巴菲特致股东的信》中,多次表达了:无风险利率高、股票投资并不好做。

美国在60年代末至80年代初经历了高通胀、高利率的时代。作为长期无风险利率参考指标的美国十年期国债收益率,最高到过15%以上,并多年处于10%以上。

这是一个什么概念?

如果,你在十年期国债收益率15.8%的高点,买入久期正好为十年的美国国债,并持有到期的话,那之后十年间,你的年化收益率就锁定为15.8%。初始投入10000美元,十年后收回的就是43359美元!稳稳的大赚!

而且,请注意,你买的是美国国债,风险为0。如果计算国债的市盈率的话,只有6倍PE(6年收回投资本金)。在这种情况下,股票的日子自然就不好过了。0风险的标的都这么赚钱,股票不提供更吸引人的估值,怎么会有人来买呢?

所以,高企的利率,就好比一股强有力的地心引力,牢牢抓住了股票估值。上世纪70年代,标普500指数市盈率常年在个位数。

说完了美股的例子,我们再回到A股。如果,要用一个指标来观察股票估值的高低,并且考虑利率影响的话,那就是沪深300PE倒数(盈利收益率)/十年国债收益率。我把它称作沪深300股债性价比。

十年期国债收益率的数据可以在英为财情上查询:十年国债收益率

我统计了近十年来的沪深300股债性价比数据发现,它长期都在1.5-3.0左右的区间浮动。比值越大,股票性价比越高,比值越小,股票性价比越低。

巧合的是,沪深300PE倒数/十年国债收益率比值在2011年初、2015年中、2018年初时接近1.5,随后市场就开始下跌。

而在2012年底、2013年中、2014年三季度、2016年初、2019年初、2020年疫情期间都接近或超过3,事后看的话,都是长期的底部,是非常好的股票买点。

这也是到目前为止,我找到的解读全市场估值水平最准确的指标,可以解释A股历史上的各轮行情。

这个指标也是具有金融学意义的,预期的收益越高,风险就越高,风险与收益成正比。

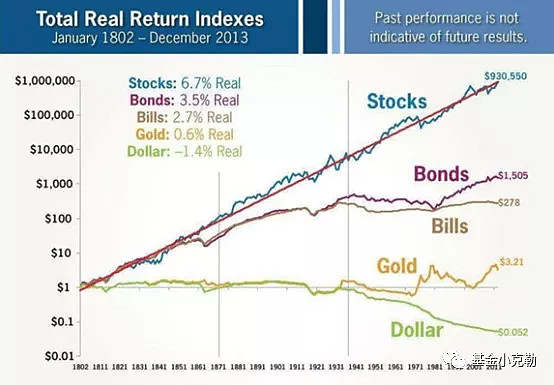

股票的风险肯定是要大于信用债,更是大于无风险的长期国债。根据西格尔教授统计的,美国200年历史数据,股票的年化回报率大概是长期国债的2倍左右。

中国也是差不多的情况,甚至比值还要更高一些,因为之前经济增速快,股票收益率很高。

这里需要插播一个行为金融学的小常识。股票的价格是由人与人之间交易产生的,受到人性的驱使。投资人总是在上涨时贪婪,在下跌时恐惧,所以,每一轮大行情里,牛市都会涨过头、熊市都会跌过头。

如果投资者100%理性的话,股价就是一条随着公司盈利稳步上涨的直线。只要股市还是在上下波动的,那它一定会涨过头、跌过头。

所以,我们看到,牛市期间,股债性价比会跌破2,来到1.5,熊市或黑天鹅期间,股债性价比不断升高,股票的预期回报甚至会三倍于长期国债。

那么问题来了,当下的市场,股债性价比是什么水平?目前的股债性价比=沪深300PE(13.10)的倒数/十年国债收益率(2.891%)=2.64。

从估值角度来看,目前是买股票、买基金比较好的时机。当然,看得更仔细的投资者会知道,市场的估值并没有这么低。这个市场,是由估值在历史低位的银行、地产、保险、基建与估值仍在中高位置的消费、医药、科技所组成的。本文不做细分展开。

最后再说一下估值百分位。

PE百分位是散户群体中,一种很流行的看指数估值高低的方法。

理解起来也很简单粗暴——分位点越低的,投资价值越高。

但这种办法,有2个大问题。

①没有考虑利率对估值的影响。

这个问题很致命。比如,在两个不同的时间点,沪深300的PE都是13倍左右。时间点A,十年国债收益率是2.5%;时间点B,十年国债收益率是4.5%。

在A、B两个时间点,沪深300的PE百分位是一模一样的,会得出投资价值相同的结论。但是,如果引入无风险收益率的考量,时间点A投资价值很好;而在时间点B,会得出相反的结论。

②忽略的PE的绝对值。

一些行业指数,比如之前的中证传媒;还有一些成立不久的宽基,比如下图的科创50,因为过去的盈利增速快,PE绝对值一直很高。

科创板50即使PE有56倍,PE分位点居然是0%,也就是说,估值比之前任何时段都便宜。

那么,科创50真的就值得抄底吗?

显然不是这么看的。PE很高的指数,往往过去的利润增速很快。一旦利润增速下一个档次,PE的中枢也会往下降,像中证传媒,最近几年一路下跌,PE百分位一直在30%以下。

所以,我提倡用沪深300股债性价比来考察股票市场的整体估值,选取了盈利稳定、PE参考价值高的沪深300指数,同时又加入了无风险利率的考量,看估值更为准确。

$上证指数(SH000001)$ $沪深300(SH000300)$ $中证500(SH000905)$ #基金# #估值#