今天是大年初三。过了今日,该走的亲戚也都走得差不多了,孩子们的红包应该都到账了。

在上海、北京等一线城市,一年收个五位数压岁钱也很正常。

有心的家长,都会帮孩子把这笔钱存起来。

一是想利用好压岁钱,达到“钱生钱”的效果;二是借此机会,启蒙孩子的理财意识。

通常来讲,父母帮孩子存压岁钱,有以下几种方式,但都不尽完美,没办法同时达到“钱生钱”和培养财商的效果。

一、银行存款

银行存款是最不推荐的选项。

压岁钱应该是10-15年长周期的一项投资。流动性是最不需要关心的,收益率才是关键。

然而,在全国范围内,银行存款仍然是最主流的金融投资工具。拿到压岁钱等额外收入就马上存入银行,是大部分人的本能反应。

玩得溜一点的,每天蹲点各大银行APP,薅4%左右高息存款的羊毛。

但是,仅靠银行存款,是无法在投资领域有所建树的。父母在孩子面前这么做,一定程度上,也是当了反面教材。

我认识的绝大部分八位数以上净资产的人,从不存银行定期,银行账上常年不会超过10万元。反而倒欠银行几百万(房贷)是常态。

我自己除了在银行T0理财存放备用的5万元以外,金融资产全部投入高流动性的股票基金。更大比例则配置于房产。提前购买消费型保险,以备意外情况。

银行应该成为财富的中转站、资金套利的工具箱,而不是财富的蓄水池。低利率时代,储蓄罐的功能应该由公募基金承接了。

二、教育金

投资型保险其实普及度很广。各家保险公司都是“农村包围城市”的战略。我每次到地级市,都看到路上一排的保险公司网点。

一二线城市则靠互联网和保险代理人营销。

在我年幼的时候,父母也给我买了“教育金”。前两年分几次到账,算了下,收益率很一般。

现在的保险产品,回报就更低了。

国内的教育金、年金险、增额终身寿险,大多都是保本型的。交款10-30年期,年化收益率4%不到,附带一些薄弱的保障权益。

这笔交易的本质,就是保险公司以很低的利息,向投保人长期借款。

站在投资者的角度,拿出一小部分钱购买消费型的保险,大部分钱投入基金,是更好的选择。

保险管保障,投资靠基金。

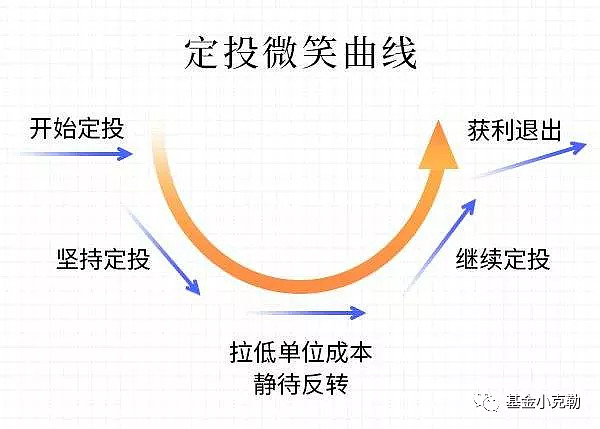

三、定投指数基金

感谢互联网的普及,以及财经大V们孜孜不倦地科普。定投指数基金,似乎成了投资压岁钱的标准答案。

“每年定投压岁钱10000元进入指数基金,15年后就能收获31.77万(年化10%)。”

看起来是一幅美好的蓝图!

不过,大部分投资者,真的明白指数基金定投具备什么优势么?

一部分人,听完微笑曲线“理论”后,觉得好有道理,立马付诸实践。

另一部分人,是Follow Smart Money的策略。既然财经大V们都一致推荐了,这么干准没错!

大V不够权威的话,巴菲特也夸过指数基金。

巴菲特(1996):“最好的投资股票的方法,是购买管理费很低的指数基金。通过投资指数基金,在扣除管理费和其他费用之后,所获得的净收益率肯定能够超过绝大多数投资专家。”

然而,即使巴菲特这么讲过,“指数基金是最好的投资股票的方法”也不是投资世界里的定理。金融教科书、CFA教材里只是将其与主动管理基金、个股投资并列。

从2004年至今,A股的偏股混合型基金,平均年化收益率超过15%,大幅跑赢沪深300指数。

A股的alpha收益很高,这是海外投资者的共识。全球最大指数基金公司的贝莱德,在中国市场首发的贝莱德新视野、贝莱德港股通远景视野,都是主动管理型的基金,这就很说明问题了。

我们给还孩子投资压岁钱,买指数基金,10-15年后大概率可以获得很不错的收益率。

但这也有可能让孩子形成思维定式——长期投资、定投就选指数基金。而忽略了其他更优的投资路径。

我最推荐的压岁钱投资办法:一半投入基金投顾,一半投入宽基指数

A股目前依然有alpha收益的空间,投资于主动基金仍有很大机会能超越指数。

然而,全市场有近万只公募基金,相当于A股数量的2倍。

挑选基金,是一件专业性很高的事情。

而且,铁打的基金公司,流水的基金经理。

近期,周应波、董承非、崔莹等顶尖基金经理相继离职、卸任,让投资人们意识到——单只主动基金,长期来看有很大的不确定性。

而基金投顾就是那个确定性最高的主动管理产品。

基金投顾,简单来讲,就是全权委托。把钱交给基金公司/券商,让它们代理操作基金的买卖。

大家可能对基金投顾比较陌生。目前业务推进得比较快的平台是蚂蚁金服。

在支付宝首页搜索“投顾“就能搜到官方的投顾管家。

点进去之后,可以看到稳健型(目标年化6%)、均衡型(目标年化9%)、高收益型(目标年化12%)三种方案。

选择基金投顾,就是相信专业人士的眼光,让基金公司的专业团队帮我们买卖基金。

基金投顾这么靠谱,为什么还要用一半的钱买指数基金呢?

回到一开始的话题。

压岁钱投资,财商教育的意义,大于实际赚钱的意义。

世界在变化,市场在变化。不排除这种可能性:之后的10-15年里,A股的alpha逐渐消失,主动基金开始跑平、跑输低成本的指数基金。

通过对比投资,就能让孩子清晰地明白市场的变化。也能更好地掌握未来的投资方向。

全部投资于基金投顾,很有可能会赚得更多。

均匀地投资于基金投顾和指数基金,有助于孩子同时收获智慧与财富。

孰轻孰重,很显然了。

注:本文不构成具体投资建议。基金历史业绩不代表未来收益。股市有风险,投资需谨慎。

$沪深300(SH000300)$ $上证指数(SH000001)$ #基金今日话题# #雪球星计划公募达人# #压岁钱金额上海北京居前二# @今日话题 @雪球创作者中心

【往期回顾】