旧文重发。经过动荡的2022年行情,以及对一些产品的深入和了解,本文将补充、完善《收益与风险——全面评估人民币资产的配置机会》一文的观点。

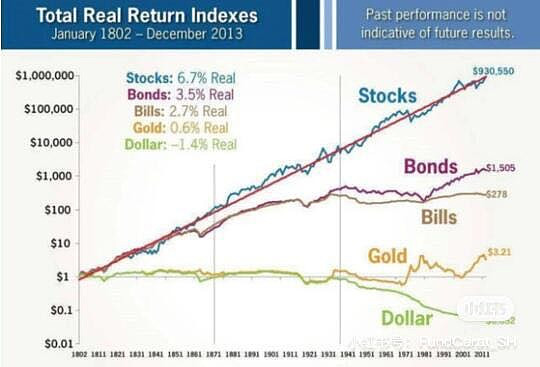

成熟的金融市场中,有这么一个规律:投资品的收益率越高,风险(通常以波动率衡量)也就越高。️收益与风险成正比。

经沃顿商学院的西格尔教授曾统计,过去200年,美国各类投资品的收益与风险排名如下:

收益率:股票>长期债券>短期债券>黄金>现金

波动率:黄金>股票>长期债券>短期债券

以黄金为代表的商品类资产,风险高波动大,长期收益却很低,呈现很低的Sharpe Ratio、Sortino Ratio。除极端避险需求外,不宜花重金投资。

而股票、长期债券、短期债券这类金融资产,则完全符合“收益越高,风险越高”的特征。

站在当下的时间节点,展望后面的10-20年,人民币资产有哪些可投的?预期收益和风险又如何?

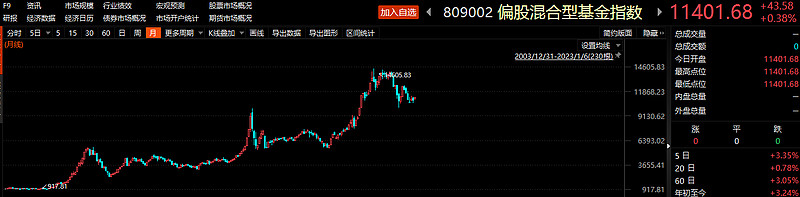

(1)股票基金、偏股混合基金(主动管理型)

预期年化回报:12-15% ️最大回撤:40-50%

过去19年(2003.12.31-2023.1.8)以来,主动偏股型基金指数的年化回报率达到13.6%,高于沪深300的9.8%。

优秀的基金经理,如朱少醒,可以达到年化18%。

未来的10-20年,本国的GDP增速和上市公司利润增长率,相比2003-2022的黄金20年,必然会下一个台阶。投资股市的预期回报也会随之降低。

然而,A股开张的前20年,以国营资本融资为主,基本面、业绩驱动的机会不显著,博弈、消息占主流。2010年以前,业绩最佳的基金,是以王亚伟为代表的重组“消息派”。

最近十年,大批优秀的民营企业才在A股上市。科创板、北交所开门,注册制也实质推行了。

虽然整体的经济增速下降了,二级市场可选的投资机会,可能比过去要多不少。

我预计,之后一段时间,主动权益类基金的年化回报还是能达到12%。沪深300全收益指数达到8%。优秀的基金经理年化15%。

关于基金的最大回撤,经过2022年的大风大浪,要对一年前文章的观点作一些更新。

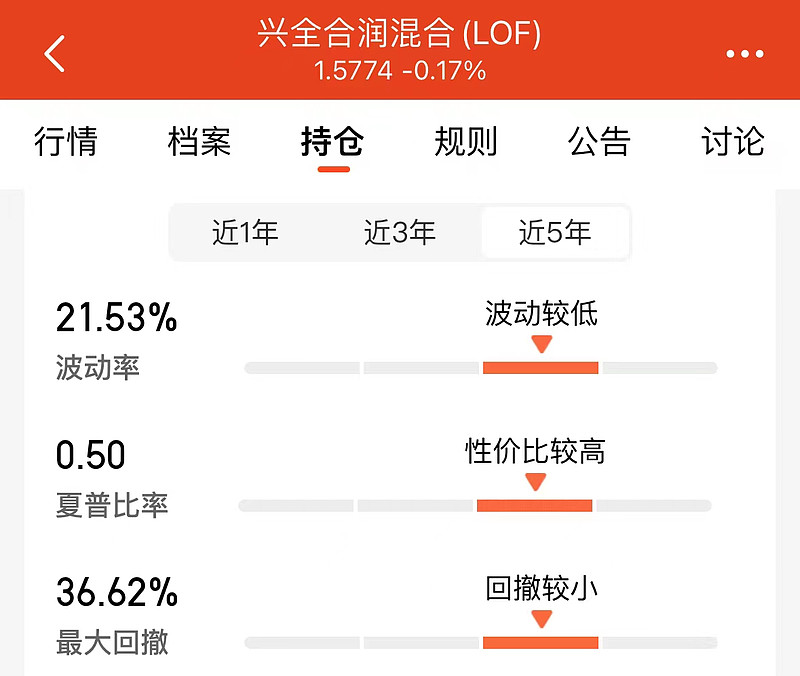

遇上2022年这样的困难年份,持仓行业较为均衡的基金,如兴全合润,最大回撤可能会达到35-40%。

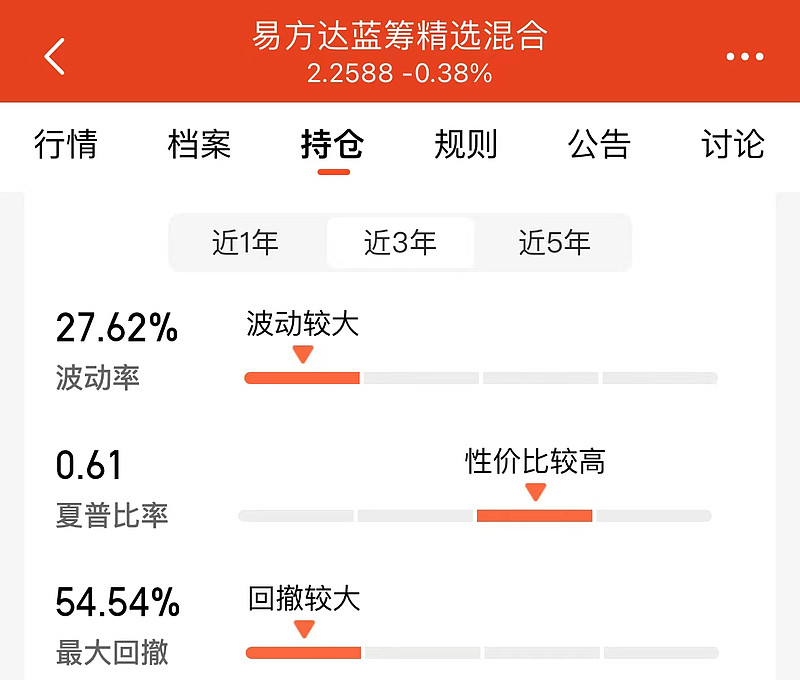

持仓行业集中的基金,如易方达蓝筹精选,最差的情况下,回撤或超过50%,涨一倍才能回本。

产业链脱钩、地缘风险增加的背景下,过去十几年全球低通胀、低利率这样利于权益类资产的时代或不复存在。

值得参考的就是美国的1960-1980年代,股票指数随通胀和利率变化,上下波动。

届时,择时的重要性只会增加,不会减少。

(2)一线城市房产

预期年化回报:6% 最大回撤:15% 核心区10%

很多人说,房地产税马上出台,人口拐点已至,房价彻底走到头了。

我认为,这句话针对全国大部分城市,并没说错。但核心城市的优质房产,仍然是需要战略性重视的资产。

市场上的“专家”、媒体,总是以租金回报率为由,诟病买房收益率低。这是没搞懂房产的定价。

预期收益率=租金回报率(票息收益),这是永续债券(票息每年固定)的定价模式,显然不符合实际情况。

房产的孳息(租金)逐年增长,适用的是股利定价模型。

房产市值P=净租金/(预期收益率r- 永续租金增长率g)

房产预期回报率r=永续租金增长率g+净租金/房产市值P

永续租金增长率,可以用城市GDP名义增长率替代。上海、北京等城市,名义GDP年增速,可估计为5%。

在上海,普通商品房的租金收益率有1.3%,假设出租房源全额征收房产税,税率采用0.4-0.6%中间值的0.5%,那净租金/房产市值P=0.8%。

所以,上海房产的预期回报率,为5%+0.8%=5.8%。

另外,逆全球化的形势下,通胀预期只高不低。参考一下美国上世纪60年代末-80年代初的高通胀时代,Case-Shiller实际房价指数(扣除通胀)保持平稳不变。

而当时美国通胀动辄8%,10%,名义房价涨幅并不低。Think about it.

目前,全国范围来看,房子的供给已经过剩,未来的收益也会远远低于历史曲线。有条件的家庭,还是要作调整、优化。

对择时、选股/选基金有门道的投资人,应该加大权益类资产的配置。权益类资产的估值要低于房产。

不过,认知门槛要高许多,没有相当的把握,还是应该重视房产方面的配置。

(3)债券基金

预期年化回报:4-5% ️最大回撤:3%以内

过去,很多投资者测算债基的预期回报,都是在6-8%。

我认为,这个数字显然太高了,市场利率中枢已经下滑,不再是3.5-4%,而是2.5%-3%。

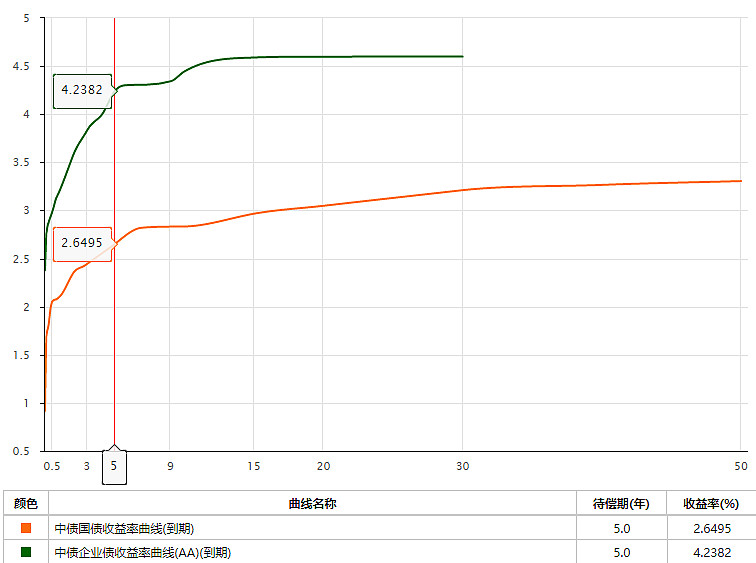

以现在时间点为例,十年期国债收益率为2.8%。

久期五年的国债,到期收益率为2.64%。债券基金买信用债的话,评级一般在AA级以上。

久期五年的AA级企业债,到期收益率为4.23%,信用利差为159BP。

五年期AA级企业债的到期收益率,是对债基收益比较好的估算标准。

债券基金经理运用杠杆、择时,可能会获得一些超额收益,但不太可能在年化1%以上。

固收+的股票仓位一般在20%左右,债券仓位在80%。

主仓位的债券收益率下滑,固收+整体的收益率也会下滑。预期收益率5-7%,已经是一个比较乐观的估计。

其他的一些投资品,要么收益率太低,如年金保险、增额终身寿险年化都在3.5%左右,要么已经暴雷、可能会逐渐消失,如房地产信托、互联网高息存款。没有太大的关注价值。

接下来,盘点一些收益与风险不对称的机会。

(1)一线城市限价新房

新房限价policy下,越是市中心豪宅盘,预期回报率越高(豪宅租售比高、新房折价率高)。

虽然2022年10月以后,上海豪宅开始回调,部分楼盘二手价格下跌10%。但以新房价计算,如海珀外滩290㎡新房总价4000万,租金收益率仍然超过4%。

另外,如上海市中心租房长期需求大于供给,租金增长率或超过城市名义GDP增速。

根据房产预期回报率r=永续租金增长率g+净租金/房产市值P的公式,若全款买下市中心豪宅新房,长期年化回报则高于9%。加上房贷杠杆,很轻松就超过年化12%。

上海中环内的非豪宅新盘,由于新房相比二手房折价,以新房价计算,租金收益率也能达到2.5%左右。全款买入,预期收益率可以达到7.5%,加上房贷杠杆年化10%。

这算是一个,收益与风险不对称的机会。

(2)自动赎回型期权产品

这两年,市场上的自动赎回型期权产品比较火。地产信用风险凸显的背景下,固收类大资金纷纷从信托撤退。看似“高收益”的自动赎回型期权产品,就是一大去处。

然而,自动赎回型期权产品的左侧尾部风险并不小。比较糟糕的情况下,投资者将承担与指数相同的-25%,甚至-30%以上的亏损。

适合购买自动赎回型期权产品的,有2种情况:

️①市场处于熊市下跌区间,通过历史数据和常识,提前作出预判:敲入线低于市场底部(选择安全垫足够厚的结构,如敲入线65甚至60)

️②市场已经处于底部,但多种因素叠加,预判未来️1-2年没有系统性的大行情。此时选择自动赎回型期权产品,投资的机会成本较小,踏空市场的Beta收益也不可惜,票息已足够诱人。

更详细的介绍,可参考此文:《自动赎回型期权产品选购指南》

最后,还有一些对投资人专业度要求比较高的机会。

首先是私募债基。私募债基的投资方式较公募要灵活许多,可以参与评级更低的债券、杠杆比例不受限、可以运用衍生品。

然而,私募并不会披露持仓,经理具体在干什么,就是一个黑箱。

一些业绩好的私募债基,看曲线是一路向北。说实话,我作为债券的非专业人士,要下手,心里还是没底。

对于债券圈内人士、有机会亲自上门做尽职调查的话,私募债基或许是一个高收益、低风险的机会。

站在2022年初,CTA策略也是“画线派”的一员,收益良好、回撤小。

2022年下半年,商品市场出现了比较大的波动,交易周期比较长的CTA策略出现了较大回撤。

但即便如此,相比权益类基金,CTA策略的夏普比率、索提诺比率还是要高不少,具有更优的收益/风险比。

而且,CTA策略与股票、债券的相关度很低。

对于金融资产1000万以上的投资人而言,CTA策略、CTA+指增的混合策略是提高整体资产收益/风险比的一剂良药。

最后总结一下。各类投资品里,有不少高净值人士专属的,预期回报超过10%,回撤还可控的投资机会(豪宅打新、CTA+指增混合基金、自动赎回型期权产品)。

在这个通胀的年代,普通人若“求稳”之心过重,把大部分钱,都投入债类或者存款类产品,只会与财富越行越远。

努力工作,牢牢把握权益类公募基金的机会,或许是我们唯一的出路。

$沪深300(SH000300)$ $恒生指数(HKHSI)$ $中证500(SH000905)$ @今日话题 @雪球创作者中心

【往期回顾】