2019-2020这两年,是主动基金的盛宴。两年涨150%、甚至200%以上的基金都多如牛毛。大部分股票/偏股混合基金远远跑赢沪深300指数。

有的人说,价值投资的时代已经来了,基金公司的深度研究创造了可观的α收益。

此话不假。随着注册制的推进,个股的分化在加剧,选股难度在提升,机构投资者在基本面研究方面有比较大的优势。

但我们要意识到,α的背后,更大程度上是来自市场风格的β收益。

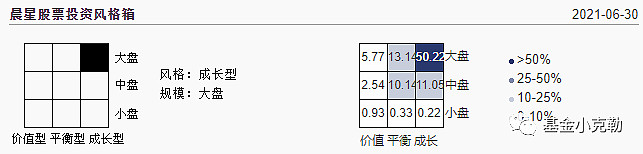

以15年20倍、朱少醒管理的 $富国天惠成长LOF(F161005)$ 为例,2019年和2020年每年均跑赢沪深300指数25%以上。

但是,若要选一个指数,更能考察富国天惠投资业绩的话。我会选择大盘成长指数(399372)。

2019年和2020年,富国天惠相对大盘成长指数的α收益就不那么明显了。

2019年有10个点的α收益,2020年就只剩β收益了。

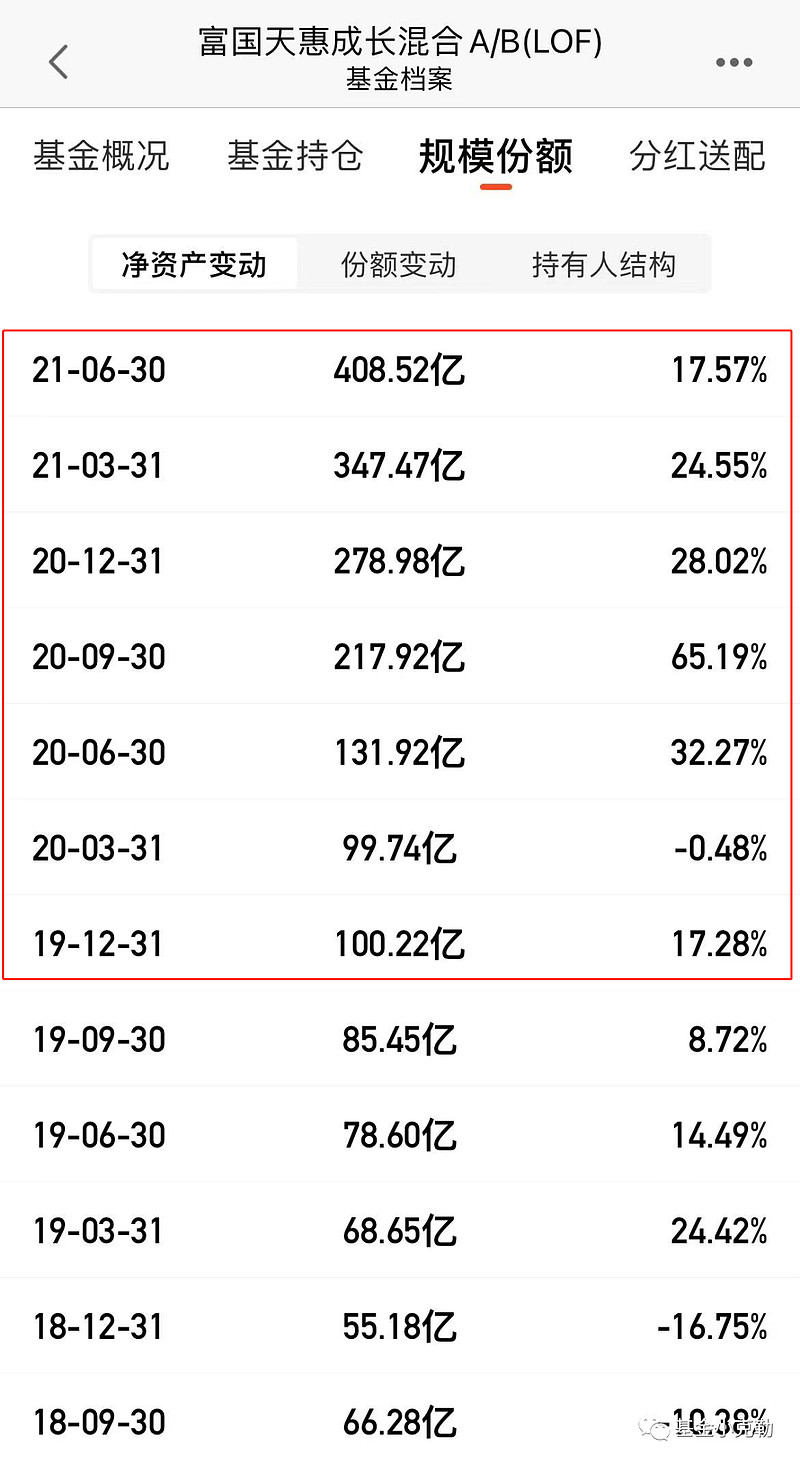

2020年基金规模增长了四倍,调仓的难度不可同日而语。

我们再来看看别的投资风格的经理是什么情况。

同为金牛老将,曹名长前两年的业绩饱受投资者诟病,连续两年跑输沪深300。但拆分风格分析的话,曹名长坚持一贯的价值投资理念,近两年稳定在小盘价值风格。

这样来看的话,2019年的业绩还算不错,2020年也算是合格。让我来评价的话,朱少醒2019-2020年的业绩能打A-的话,曹名长至少是个B+.

接下来看个能打A+的案例。

国泰基金的程洲,也是长期绩优的老将,风格稳定在小盘成长。

从绝对收益角度来看,2019-2020年,国泰聚信价值略胜过富国天惠。但考虑到,小盘股在这两年间表现不佳,专注小盘的基金经理的投资难度很大。

逆风局下,程洲居然跑出了比顺风局的朱少醒更好的业绩,不可谓不优秀。

这几个案例告诉我们,投资基金,区分清楚α和β收益很重要。即使是久经沙场的朱少醒、曹名长,主要也是靠的β收益。纯粹的α收益可遇而不可求。