之前,我向大家普及了沪深300股债轮动策略的玩法——《分享一个年化12%+,回撤不超过-20%的策略》。

背后的底层逻辑很简单——股票低估时重仓,股票高估时轻仓,根据股票的估值定期调整仓位。

不过,我认为,基于沪深300这个指数的股债轮动策略,还是太简略了一些。因为,沪深300仅仅代表了大盘成长+大盘价值股。

在小盘股活跃、大盘股一般的年份,无论怎么调整,策略的净值表现也不会很理想,如2013、2015和刚过去的2021年。

为此,我构思出了一个升级版的股债轮动策略,分为以下五步:

(1)把资金分成4份,分别对应大盘成长、大盘价值、小盘成长、小盘价值4种风格,每份占25%

(2)统计各风格指数的股债性价比历史数据,确定仓位变化的参考区间

(3)选出各风格指数对应的基金

(4)计算各风格指数目前的股债性价比,得出对应的仓位

(5)定期重新计算,对仓位作调整

第(1)步,A股市场可分为大盘/小盘+价值/成长,四个象限。

大盘成长、大盘价值、小盘成长、小盘价值指数,都是国证指数公司编制的风格指数。

第(2)步,计算股债性价比,须先获取PE和国债收益率的数据。股债价比=PE倒数/十年国债收益率

市盈率数据可以在国证指数官网抓取 网页链接

为了简化数据处理,我直接从东方财富Choice里导出了过去十年间,各轮市场顶部和底部时的风格指数PE数据。

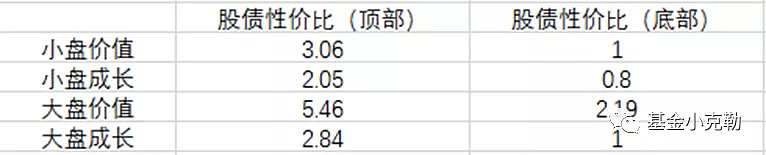

我计算了过去十年间,各风格指数在市场顶部和底部时的股债性价比,得出了以下数据区间:

股债性价比越高,股票相对债券的预期收益率倍数越大,权益类资产就越有投资价值。反之亦然。

需要注意的是,股债性价比(底部)的数据经过我手工调整过的。

在2015年6月份,A股上演疯牛行情,小盘股的股价完全脱离基本面。小盘价值指数达到55PE、小盘成长指数达到77PE,2个指数的股债性价比都低至0.5以下。

也就是说,无风险的国债的预期收益率都比小盘股高一倍,这显然不符合常识。

我们不能期望,在未来的日子里,这种荒唐的估值还能再出现。

为此,我手工设定,各风格指数的股债性价比底部,最低不能低于1。也就是说,股票的预期收益率不能低于无风险的国债。

在A股,小盘股的估值一直高于大盘股,鉴于小盘成长股的高增速,静态估值不能完全反映其基本面,我把条件稍微放宽,股债性价比底部设置为0.8。

大盘价值风格的股票,股债性价比显得尤其高。这是因为,大盘价值类的股票,多分布在银行、地产、保险这类超高杠杆的行业。

杠杆的风险溢价,已经体现在指数的盈利收益率(1/PE)里面了。

有了各风格指数的股债性价比历史区间,我们就可以分割出各风格的仓位指导区间了。

以小盘价值指数为例:

小盘价值股债性价比<1时,小盘价值对应的基金,仓位控制在20%(总仓位的25%x20%=5%);

1<股债性价比<1.294286时,仓位在30%(总仓位的7.5%);

1.294286<股债性价比<1.588571时,仓位在40%(总仓位的10%);

1.588571<股债性价比<1.882857时,仓位在50%(总仓位的12.5%);

1.882857<股债性价比<2.177143时,仓位在60%(总仓位的15%);

2.177143<股债性价比<2.471429时,仓位在70%(总仓位的17.5%);

2.471429<股债性价比<2.765714时,仓位在80%(总仓位的20%);

2.765714<股债性价比<3.06时,仓位在90%(总仓位的22.5%);

股债性价比>3.06时,仓位在100%(总仓位的25%)。

仓位指导区间出来了,那距离实操还剩一步——挑选标的。

第(3)步,如果是构建一个场内的组合,可以参考我在雪球建立组合 $复合股债策略(ZH2953037)$ 内的基金,也可自行挑选,不作具体推荐。

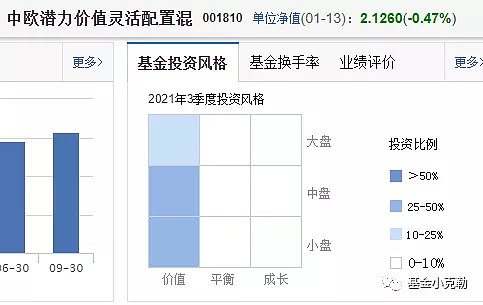

场外选择各市场风格的主动基金还是有难度的。在天天基金网首页搜索相应的基金,可以得到它们对应的投资风格:

第(4)步,计算各风格指数目前的股债轮动策略仓位

可以看出,价值股目前仍然比较便宜,小盘价值与大盘价值指数的股债性价比在历史高位。对应的基金,基本可以接近满仓运行,各占总仓位的22.5%。

小盘成长股的股债性价比也在合理偏高位置,对应的基金,可以给到总仓位的17.5%。

大盘成长股,也就是“核心资产”、“赛道”,性价比较低,对应的基金只能给7.5%轻仓。

权益类资产总仓位为22.5%+17.5%+22.5%+7.5%=70%

剩下的30%仓位,我们可以作现金管理,也可以投入债券基金。

最后总结一下,升级版股债轮动策略与只用300ETF一个标的操作的简版股债轮动策略,优势在哪里呢?

(1)组合内的基金都是互为低相关的,能够进一步降低组合净值的波动。以我的场内模拟组合 $复合股债策略(ZH2953037)$ 为例,近三个月,波动大幅小于沪深300指数,收益还更好一些

(2)更能够精准把握结构性行情。在2013、2015、2021这样的大盘股表现不佳、小盘股表现优异的年份,升级版股债轮动策略也能获得不错的收益。

股债轮动策略是我构思出的,最接近一招鲜吃天下、不太需要动脑的投资方法。

当然,投资旅程中没有圣杯,再怎么“完美”的模型,都会有失效的那一天。

股债轮动策略的关键变量是指数的市盈率和十年国债收益率。指数的市盈率,在金融危机、疫情这类全面影响宏观经济的事件下,可能会失真。不过,这只会是短暂的现象。

更应该警惕的是国债收益率。若在未来,十年国债收益率逼近0,那股债性价比=指数盈利收益率/十年国债收益率 式子中的分母会变得无限小,股债性价比的数据就失真了。

这一天估计不会那么快地到来。国债收益率运行在2%上方的时候,我们还是可以安心地使用股债轮动策略。

对于全进全出,不对仓位作仔细调整的投资人来说,各风格指数的股债性价比数据也是很有参考价值的。

债券部分比例越高,我们越应该警惕,A股是不是整体高估了。反之,A股整体越有投资价值。

注:本文仅代表个人研究成果,不构成具体投资建议。基金历史业绩不代表未来收益。股市有风险,投资需谨慎。