2018-2022年,理财市场发生了翻天覆地的变化。

一方面,匹凸匹一巴掌拍死、信托打破刚兑、理财产品和互联网创新存款收益率下滑。

另一方面,居民财富最大蓄水池的楼市也涨不动了。未来,仅有一线城市和极少部分二线城市的房产具有投资价值。

思前想后,不管是工薪阶层,还是高净值人士,手里的钱只有一个去处了——基金。

这才有了2021年初核心资产的暴动,随后又是一地鸡毛。刚入场买了一堆基金,就被套了20%。

全市场有近万只公募基金,相当于A股数量的2倍。

挑选基金,是一件专业性很高的事情。

如2021年的行情,认知比较浅的小白,很大概率会在高点买入"XX宝金选"的顶流基金经理们,全年亏个10%以上也不稀奇。

但去年不算很难的一年,选对基金的话,获得10%以上的收益还是很正常的。毕竟,冠军基金的收益是翻倍的。

所以,如果你没有对基金有深入的研究,选基金的这项任务,最好交给专业人士。

那么,在市场上,依靠专业人士买基金"的途径有哪几种呢?

小克勒总结了三条路径:(1)FOF基金(2)基金投顾(3)基金组合

通过本文,我将总结这几种模式的优缺点。最后,我会讲一下,如果一定要自己选基金,应该采取什么样的办法。

FOF基金

又称基金中的基金,也就是基金经理拿着基民申购的钱,再去购买其他公募基金。

在国内市场,FOF是一种比较新的基金品类。第一批FOF是在2019年五月份左右成立的。

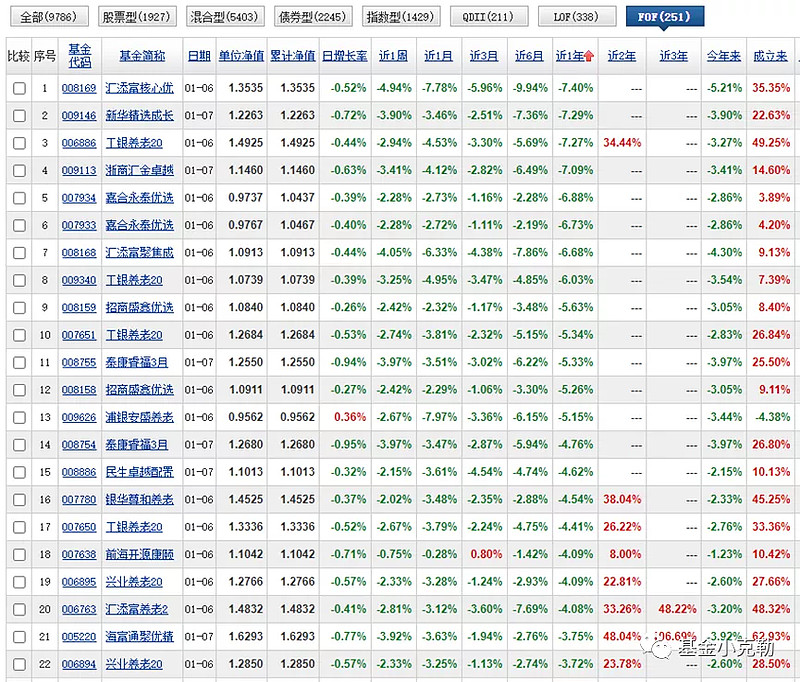

目前已成立的FOF产品有251只。

近一年收益最高的产品有7.9%的收益,近一年收益最差的产品亏了7.4%。

FOF基金由专业的基金经理选基金,收益方差比较小,各个FOF产品从2019年5月起的总收益,基本都落在50-70%的区间:

可以这么说,买FOF基金,并持有长期的话,极大概率是赚钱的,不太会出现收益特别差的情况。

另外,从上两张图里,我们可以发现——近一年收益比较好的基金,公司实力整体要强于近一年收益差的FOF基金。

中欧、兴全、易方达、国富都赫然在列。

选了主动管理能力比较强的基金公司的FOF基金,胜率就更高了。

接下来,介绍一下FOF基金的运行特点。

FOF基金可以粗分为两种策略——①核心+卫星 ②行业轮动

核心+卫星策略,顾名思义,核心的60-70%持仓配置于长期业绩优秀的全行业类基金。小仓位通过行业主题基金或者行业ETF做行业轮动。

行业轮动策略要更激进一些,大部分仓位都配置于行业主题基金和行业ETF,管理人的主观能动性较强。

绝大部分FOF相对于股票基金,都是偏保守的。所以,大部分的FOF都采用核心+卫星投资策略。

另外,FOF基金经理也会根据宏观经济和货币政策,对权益和债券基金比例进行调整,一般不超过10%。

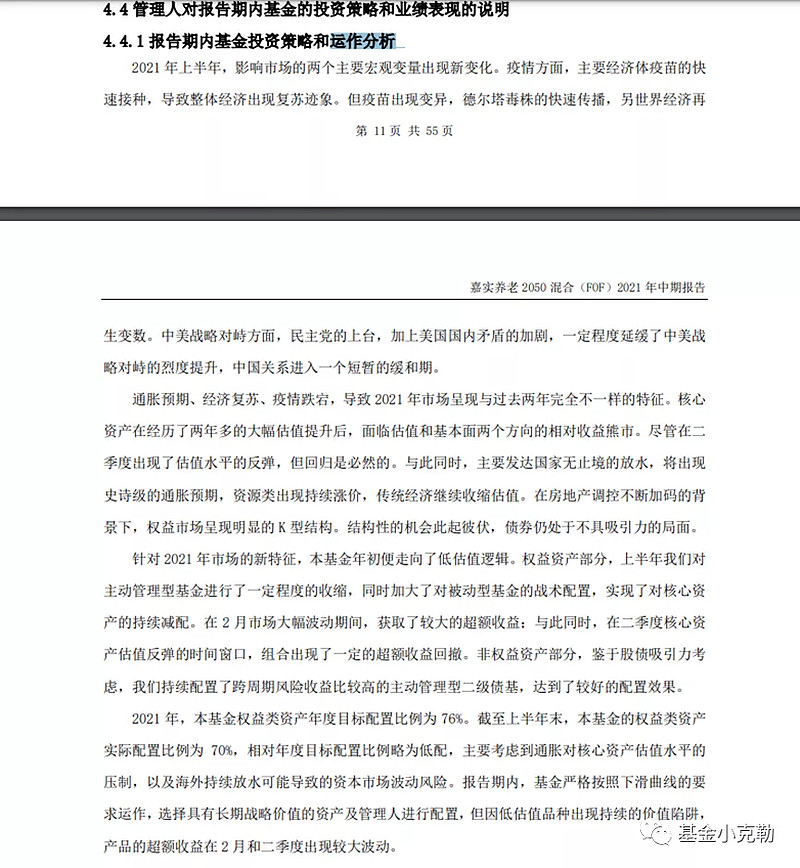

FOF基金的调仓不透明,要想了解基金经理的策略,可以下载每个季度的基金定期报告,阅读运作分析。

不同于很多自下而上选股的基金经理,FOF基金经理需要时刻关注宏观经济、行业景气度,运作分析都是写得比较认真的。

如嘉实养老2050混合在2021年中报的运作分析,写得很详尽。

市场上大部分的FOF都是养老目标基金。比如上述的嘉实2050养老FOF,是给在2050年退休(1985年左右生人)的投资者准备的。

随着时间临近退休年份,权益类仓位逐步减少,债券类仓位逐步增加,保证投资者获取一份不错的养老金。

另外需要特别注意的是,FOF基金的流动性非常差,大部分目标养老的产品,都是买入后封闭五年,少部分封闭12个月、3年。

像易方达这个封闭三个月的属于FOF里面流动性特别好的了。

故,FOF基金的目标客群就很清晰了——风险偏好相对稳健、保守的,对资金流动性要求低的投资者。

说实话,这部分客群还真的不多。所以,FOF基金的规模一直做不大。

基金组合

基金组合的历史要比公募FOF久远得多。比较知名的组合平台,是雪球网旗下的蛋卷基金。另有天天基金、蚂蚁财富、且慢等平台也引入了基金组合。

先说一下基金组合的收益方面,方差非常大。

在2021年11月以前,基金组合一直是一个灰色地带。基本没有准入门槛,粉丝足够多,就可以和蛋卷等平台谈合作,成立自己的基金组合。

基金组合,按管理人实力可以分为4个梯队。

第四梯队是各路野鸡派大V,他们的水平和普通散户没有本质区别。组合收益惨不忍睹,这边就不截图了。甚至有近三年收益基本为0的组合。

第三梯队是前金融(非投资领域)从业人士,如某头部指数基金大V(银行)、最早开始做财经自媒体的某V(会计师事务所)等。

他们对投资有基础、科学的认识,买了他们的组合,收益不一定很好,但不太会亏大钱。

第二梯队是前券商、基金从业人士,如 @望京博格 等。他们熟知专业的基金挑选方法,比普通人买基金还是强很多的。

望京博格的绿巨人,是为数不多收益能超过沪深300的大V组合:

第一梯队必须是专业的基金公司团队,组合收益与优秀的权益类基金相仿:

以上几个组合,成立的时间点是差不多的。运行了五年后,收益却天差地别。

这警示了我们:如果要依靠别人买基金,那一定得选专业人士。

大V不一定是专业人士!!!大V不一定是专业人士!!!大V不一定是专业人士!!!

重要的事情说三遍。我不打算靠建立组合盈利,就不怕得罪各位朋友了。

自己乱买基金,还有一定概率选到好的。如果买大V的基金组合,踩坑的概率就非常大了。

所幸,现在也没有踩坑的机会了。

2021年11月份,监管层对基金组合这个灰色地带进行了大扫荡。天天基金、蛋卷等不具备投顾牌照的平台,基金组合均不能买入,只能卖出。基金公司的组合也不例外。

个人认为,基金组合还是有它的价值的。相比于FOF,基金组合的流动性要好许多,方便买入和卖出。

风险偏好也更为激进。牛市里可以依靠专业团队获取可观收益,如创金合信基金的这个行业轮动组合,收益惊人。

希望对基金组合的整改能尽快出个确定的结果,给风险偏好积极的投资人多一条投资路径。

基金投顾

基金投顾是最接近海外成熟市场的模式,也是监管层希望推进的一项业务。

简单来讲,就是全权委托。把钱交给基金公司/券商,让它们代理操作基金的买卖。

大家可能对基金投顾比较陌生。目前,业务推进得比较快的平台是蚂蚁金服。

在支付宝首页搜索“投顾“就能搜到官方的投顾管家。

点进去之后,可以看到稳健型(目标年化6%)、均衡型(目标年化9%)、高收益型(目标年化12%)三种方案。

三种方案的下面又有各个公司的策略产品。点进去可以看到历史业绩和具体的持仓。

可以这么认为,基金投顾就是合规版的基金组合,依然是基金公司专业团队在帮我们买卖基金。

区别在于:基金投顾的投资目标更为明确。不像"交银带飞"、"为你创金",光看名字,不知道管理人想要干什么。投资者可以选择适合自己风险偏好的投顾策略。

不过,基金投顾是要额外收费的,一般是0.40%/年的投顾服务费。

基金投顾的好处是,调仓可以全权委托给基金公司。不用像基金组合一样,需要手动根据短信提示调仓。

另辟蹊径:独立选基

基金投顾服务,风险偏好最激进的一档,目标收益是年化12%。机构的目标收益,其实是比较保守的。历史上,偏股混合型基金的平均年化收益超过15%,基金投顾又是优中选优的模式。

所以,没有一定把握能达到年化15%以上的,建议放弃独立选基。

有些投资人,分散买一些高票息的银行ETF、红利ETF,自称"求个稳健收益",真的还是算了。收益差,波动还大,不如把钱乖乖交给基金投顾。

独立选基,一定要避开主战场,不能用机构的方法与机构竞争。大类资产配置、Barra框架选因子、行业轮动,这些散户都玩不转,不要轻易去尝试。

散户相对机构的优势,主要是在择时的灵活度和选基域的广度方面。

基金投顾、FOF也会根据市场冷热而加减仓位,但一般不会超过10-20%的比例。

作为散户,我们可以一把建仓、一把清仓,或者放大仓位的调整比例,我在《学会这个买基金技巧,年化收益率提升10%+》、《分享一个年化12%+,回撤不超过-20%的策略》的文章中,也介绍过了相应的方法。

此外,根据规定,单个FOF、基金投顾策略不能持有超过单只基金20%的份额。

举个例子,100亿规模的基金投顾策略,想买一个规模10亿的基金,最多只能买2亿,对整个投顾策略的净值贡献最多只有2%。

所以,FOF、基金投顾策略的持仓,大部分都是规模较大的基金,享受不到小规模红利。

散户却可以100%持有小规模的基金。

基金规模小,有三大好处:

(1)便于调仓换股,摩擦成本小

(2)更广阔的选股域(可以买小盘股、迷你股)

(3)打新股红利

同一个基金经理,如果管理两个规模差10倍的基金,长期收益可能差很多。

如27亿规模的易方达瑞恒,长期收益远好于同为萧楠管理的易方达消费行业。每年都有超额收益。

几百亿的易方达消费行业,收益和同为几百亿、张坤管理的易方达优质精选是差不多的。

最后,我们盘点一下各个路径的优点和缺点:

注:本文不构成具体投资建议。基金历史业绩不代表未来收益。股市有风险,投资需谨慎