日常读到的一些文章,感觉比较好,就下记录下来,如果值的关注也是将来分析时参考的资料.《万事曲成之文章检索》

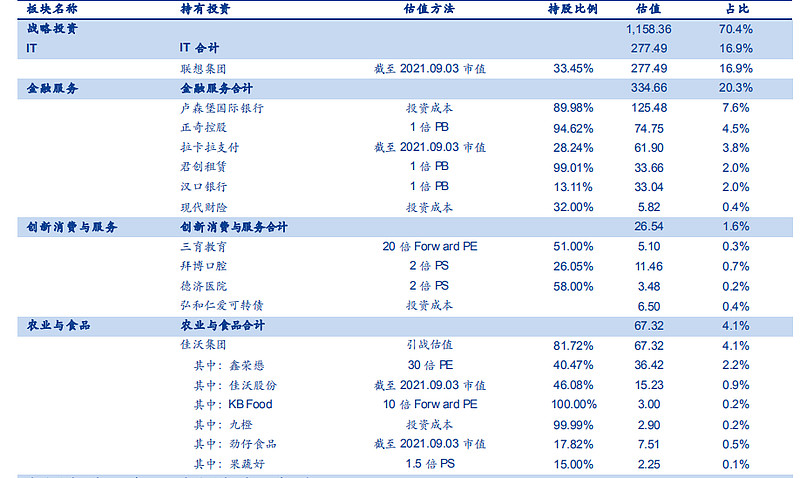

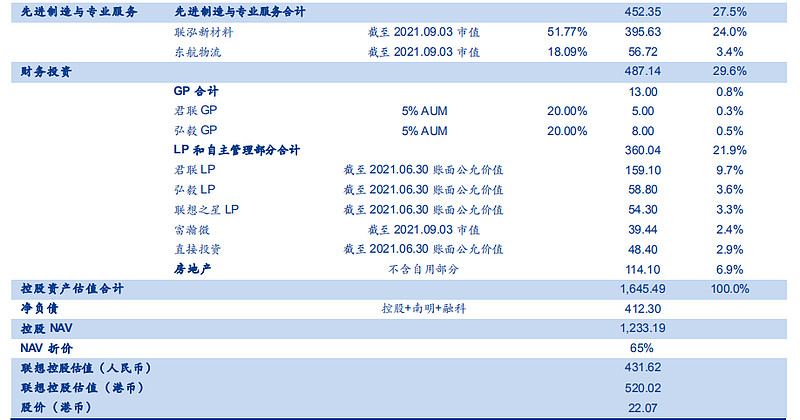

联想控股全景图:2022.1.26(2021.9.8)

段永平点评芒格全集2022.1.11

1958-2021年巴菲特致股东的信全集(原文及解读)2022.1.8

中国飞鹤:

万字拆解飞鹤奶粉:4年增收150亿背后的增长策略是什么?2021.9.29

截至2019年,我国奶粉行业CR3仅34.1%,若对标美国90.5%,英国82%, 日本76.2%,国内奶粉行业集中度的提升是必然趋势。

为什么飞鹤不担心出生率下滑?今天,高层这么说!2021.9.29

飞鹤有可能财务造假吗?2021.9.29————根据资产=负债+股东权益的会计恒等式,只要虚增利润,就一定要虚增资产,这样才能把报表做平。科迪乳业2016-2018年连续三年虚增利润将近3亿,从资产负债表资产端科目看,只可能藏在“货币资金”和“固定资产”两个科目里面,其他科目都是冰箱,装不下3亿假利润这头大象。飞鹤如果造假,从报表科目看,也只会藏在这两个科目里面。

可转债:

融行业转债大盘点2021.8.14

地产后周期领域转债大盘点2021.8.14

碳中和主题转债大盘点——材料篇2021.8.14

储能及新能源发电转债大盘点2021.8.14

医药产业链转债大盘点2021.8.14

特色原料药专题(一):未来的牛股一定是在特色专科原料药2021.3.11

特色原料药专题(二):华海药业VS天宇股份VS美诺华,选谁2021.3.11

特色原料药专题(三):华海药业VS天宇股份VS美诺华,排个序?2021.3.11

宁水集团

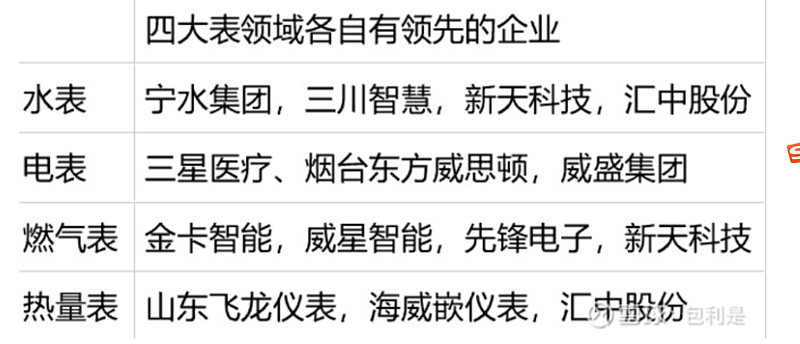

财报分析——宁水集团未来还有翻倍的可能吗?2021.1.20

上海机场

说说核心白马股上海机场(2021-1.16)

谈谈免税流量变现巨头的远期展望和中期视角:上海机场(2021-1.16)

上海机场初印象(一)(2021-1.16)

上海机场的前世今生(二) —— 历史发展阶段综述(2021-1.16)

上海机场的护城河(三)—— 在哪里?(2021-1.16)

上海机场历年财务数据分析(四)(2021-1.16)

上海机场花钱之道——从在建工程说起(五)(2021-1.16)

上海机场的’竞争’对手们(六)(2021-1.16)

上海机场的危与机(七)(2021-1.16)

上海机场扯淡终结篇(八):与长电,中华,中建,上汽一决高下(2021-1.16)

尝试做一次上海机场这份试卷(回答唐书房,老唐提出的问题)(2021-1.16)

同仁堂国药(1)—66亿市值与其估值(2021-1.16)

福寿园

福寿园投资分析-以唐书房经典四问框架为例

试着对福寿园做出估值(2021-1.16)

福寿园拥有的墓园(五)上(2021-1.16)

福寿园拥有的墓园(五)下(2021-1.16)

福寿园拥有的墓园(四)(2021-1.16)

福寿园拥有的墓园(三)(2021-1.16)

福寿园拥有的墓园(二)(2021-1.16)

福寿园拥有的墓园(一)(2021-1.16)

2020-11-21

又挑了几只优秀的主动基金!(介绍几只可以投资港股的基金)

比中概互联更厉害的互联网基金!(未来的趋势,投资互联网的基金)

2020--10.21桃李面包

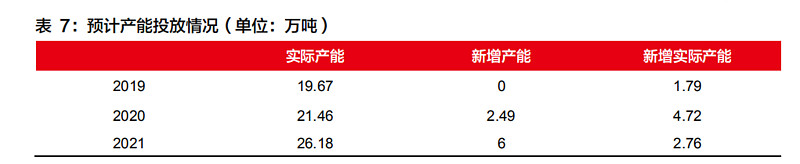

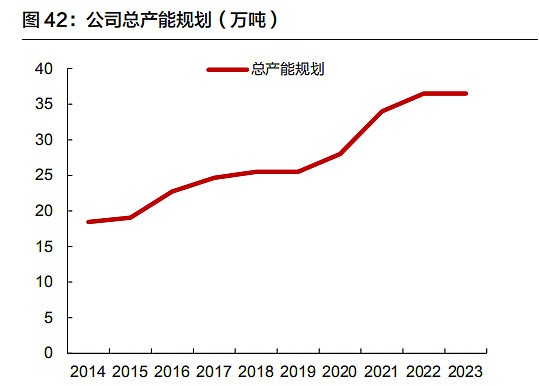

根据桃李招股说明书信息,可以认为,投产第一年的实际可用产能为规划产能的 72%, 第二年可用产能为规划产能的 88%,之后一直为 88%。

桃李面包,增长来自于产能+规模效应的体现+提价。

2020--10.20

2020-10.6 国联股份

1----国联业务研究

2-----浅析国联股份

3-----国联财务研究

2020-9.28

不用上门查水表的新天科技——目前,从智能表渗透率来看,智能电表的渗透率在80%左右,智能燃气表在72%左右,智能热量表在50%左右,而智能水表是最低的,只有25%左右的渗透率。

2020.1.20——北京控股:

2019.12.10:——涪陵电力:

涪陵电力今明两年正确的盈利预测——我的结论是今年净利约4.4亿,净利增长率26.4%,扣非增34.6%。明年净利约5.6亿,增27.3%,扣非增27.3%。今年市盈率12.3倍,明年前瞻市盈率9.7倍。其中,明年盈利未考虑资产注入部分。是否正确,待时间检验。作者:大牛牛1979

共达电声,小米华为供应商,还有国家集成电路基金加持,PE小于20倍(转载)----------共达电声,小米华为供应商,还有国家集成电路基金加持,PE小于20倍。估值合理:万魔声学估值为 34.095 亿元,共达电声拟通过向交易对方合计新发行 6.29 亿股 A 股股份支付本次吸收合并的全部对价,本次发行的价格为 5.42 元/股。考虑到万魔声学全资子公司爱声声学持有的共达电声原 5498 万股股票在本次交易实施后注销,实际新增新股约 5.74 亿股。 现有股本 3.6亿 供给:9.34亿股。若本次吸收合并于 2020 年实施完毕,则业绩补偿期间为 2020 年至 2022 年三个完整的会计年度, 2020 年度、2021 年度和 2022 年度实现的合并报表范围扣除非经常性损 益后归属于母公司所有者的净利润分别不低于 22,000 万元、28,500 万元、 35,700 万元。

长春高新的投资逻辑!2019.8.13------019 年国内生长激素销售规模约 55 亿元,据此测算市场渗透率仅为 3.7%,生长激素适用人群超过 500 万人。对比欧美发达市场 15-20%的渗透率,国内 10%的渗透率较为合理,国内生长激素市场规模 150 亿元,仍有 3 倍成长空间。

新城控股:

新城控股,如果未来五年还清借款 2019.8.13--------那么基于以上假设,到了2023年底,新城控股净资产为1006亿元,当年净利润为205亿元,当年分红35亿元,ROE在20%左右,成长性不佳,负债为零。这么样一家公司,市场会给予多少的估值? 按照我的估值体系,这么样一家公司给予7.5倍PE, 1.5 倍PB,完全可以接受,对应市值1500亿,股息率为2.33%。要是市场真的按照我的假设来走,新城4年半时间从540亿增值到1500亿,年复合增长率约为25.5%.

新城控股三季报点评---摆脱阴影,彰显成长2019.10.26——未来三年公司的归属净利润大致为:股权激励:2019年91.2亿+X,2020年129亿+X,2021年167亿+X。数值为扣非利润要求,X是公允价值变动。

其中X为吾悦广场的公允价值变动产生的损益,

2018年的X为28亿,已经开业的吾悦广场为42座。

2019年的X为??亿,已经开业的吾悦广场为42+22座

2020年的X为??亿,已经开业的吾悦广场为42+22+?座

中公教育,会是下一个千亿市值的大牛股吗? 2019.8.15------目前中国家庭最大的支出:一是房子(房地产市场巨大牛股无数);第二个就是教育(目前跑出来的大牛股有新东方和好未来,千亿人民币市值,不到两百亿美元),在房地产市场已基本稳定的前提下,教育的支出将是未来最主要的投资方向。

想想十四亿人的竞争,上亿中产家庭对下一代的期望,就业竞争的压力之大,以及铁饭碗工作的各种福利和保障,就能明白这个行业的巨大需求......。

越来越贵的安图生物,会不会是未来的大牛股? 2019.8.16

投资复盘-复星医药-12019.8.18&&&&& 投资复盘-复星医药-2 2019.8.18------------

复杂的资产和业务结构完全超出了个人的能力范围,勉为其难估值如下:

1) 2018年经营资产的净利润估算为10.43亿,三年内以年化增长20%预计,给与上限25PE,市值约450亿元;2) 当前的投资资产账面价值与负债基本相当,考虑一半账面资产抵消负债,一半国药控股当前市值约180亿、复宏汉霖按估值200亿计算持股60%价值120亿,仍以乐观的年化增长20%预计三年后市值520亿; 两项相加三年后公司价值970亿,以半价买入当前价值485亿;(以“模糊的正确强于精确的错误”聊以安慰)

东阿阿胶19年半年报简评 兼对提价权认知的反思(下)------悲观预期下,在库存清理到合理水平后,东阿的盈利能力回到13年时的水平,年利润大约12亿左右,之后盈利增长与社会通胀水平相当,社会无风险利率低于4%,给予20倍估值,则东阿阿胶的合理市值大约在240亿元左右。----------------若东阿能提高营销上的短板,提高高收入人群对东阿阿胶的接受程度,同时随着新版《阿胶国家药品标准》的出台,国家对阿胶产业的治理能改善目前假冒伪劣产品盛行的竞争局面,则东阿的年盈利能力有望回到甚至超越18年年均20亿左右的水平,其合理市值应该不低于400亿元.---------回购:今年6月,东阿启动了股票回购用于后期员工持股计划,预计回购资金总额不低于人民币 7.5 亿元、不超过人民币 15 亿 元,回购股份价格不超过人民币 45 元/股。截止8月底,已回购2.27亿元(最高成交价为 40.11 元/ 股,最低成交价为 32.11 元/股),还有5.2-12.7亿元回购待实施,短期会起到稳定预期和股价的作用,若后期员工持股计划能顺利实施,长期将有望从激励机制上改善东阿在经营管理层面动力不足的弱点,提升东阿的市场竞争力.

北方华创主要产品梳理2019.9.26-----设备作为集成电路产线投资最重要的一环,约 占总成本的 75%,贯穿集成电路制造的硅片制造、前道工艺(芯片制造)和后道工 艺(封装)整个过程。公司布局的刻蚀机、PVD、CVD、清洗机、炉管等设备处于前后道工艺中的关键环节,几乎占据晶圆制造设备投资的半壁江山。