上篇链接:浅析国联股份

上篇文章中提到,国联的业务情况从财务报表上来看较为合理,财务逻辑自洽,但是和朋友线下讨论时被提到说还是不够严谨周密,毕竟这是个业务透明度很差的B2B业务,关于公司是否进行了业绩粉饰我们不妨多考虑一些;

1.前五大客户的问题

首先要说的是,上篇文章中关于前五大客户的问题确实不严谨,从上表可以看到,根据招股说明书中所列出的前五大客户的具体情况,虽然第五大客户占当年营收的比例只有2到3个点,但由于公司营收增速接近年年翻倍,实际上第五大客户与前一年营收之比保持在5,6个点的水平;另外尽管19年没公布前五大客户的具体营收,且今年新增交易客户数与营收增速则都创了近五年新高,但估计第五大客户与前一年营收之比仍有4%以上的水平;

好的,在有了上述前提后,我们需要考虑下一个问题,公司在什么情况下需要粉饰报表?

如果是上市前的话,公司确实有充分的动机,19年主板公司上市还是固定市盈率的IPO,在估值不变的情况下,净利润水平越高,筹资金额自然越高;

那么极端点做个毛估估,不考虑投资收益、减值之类金额较小杂七杂八的项目,假如公司18年由于各项费用增加(实际增加金额大于净利润增加金额)导致净利润相对17年无增长(即募资金额会下降近4成),公司需要虚增多少营收才能达成我们目前看到的水平(同时假设虚增部分毛利率不变)?答案是大约7.6亿(公式((36.74-X)*8.3%-1.59=0.83),占当年营收的20%左右,也就是说,假如前五大客户数据全部真实的话,最少情况下仅需虚增7个客户即可完成需求(当然招股书披露了10个大客户,第10名相对19年营收占比为2%,相对18年营收占比为3.8%,实际情况难度可能会更高一点);

从上面分析可以看出,只从大客户造假难易程度方面入手,考虑公司是否进行了业绩粉饰确实无法证伪,毕竟从上述分析来看这个方法是有可行性的;

在了解了公司确实有实施粉饰的动机以及从客户端虚增的可行性后,我们不妨再来看看,公司会采取怎样的方式粉饰?个人认为无非有两种方法:

1.完全虚增收入和成本;

这个方法相对成本最低,虚增的收入和成本可以用应收应付顶上,后续坏账勾销即可;但问题在于,公司各类账款周转速度极快,每年的坏账计提都很低,更关键的是,这个方法由于完全虚增,并不产生现金流,因而跟公司目前的财务状况相悖;

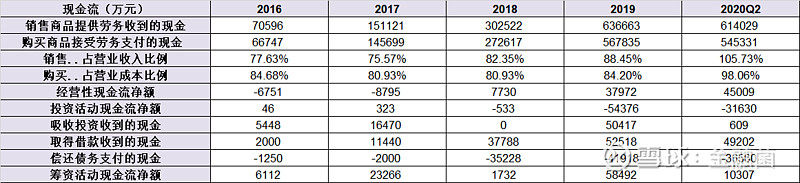

如上图所示,公司到今年年中时的数据显示,无论是销售商品提供劳务收到的现金还是购买商品接受劳务收到的现金占营收/营业成本之比都已接近/超过100%,而之前年度没超过100%的原因公司也在招股书中给与了说明(如上图所示,上篇分析也提到过这点),因而个人认为这个说法在报表提供的数据面前显然并不成立;

2.通过设立大量关联公司真实参与公司业务;

若公司采用这种方法进行业绩粉饰,则需要提前在体外准备大量的资金以供业务循环,而从上表可以看出,公司自开始15.16年开始经营多多平台后近五年的时间里,经营现金流净额之和为7.52亿,投资活动现金流净额之和为-8.62亿,筹资活动现金流净额之和为9.99亿,5年里合计净流入8.89亿现金——也就是说,公司如果真的造假了,则外部的机构近5年来现金流应该一直处在大额净流出的状态;

接下来,我们分别来看看三大现金流,有哪些地方可能存在流出现金以供公司完成粉饰的可能;

首先来看筹资活动现金流,公司首次获得超亿元银行贷款是17年的事,再此之前不管是公司还是两位创始人其实在银行都借不到大额的款项——这也很好理解,公司账上除了后来逐渐丰盈的各类应收款就没啥别的资产,银行没抵押物不可能放款;

而19年IPO之前,公司曾进行了两次增发融资,其中用于补充现金流的资金共计1.99亿,上市前如果真能找个地方流出并用于粉饰业绩的资金也就只能来源于此处了;

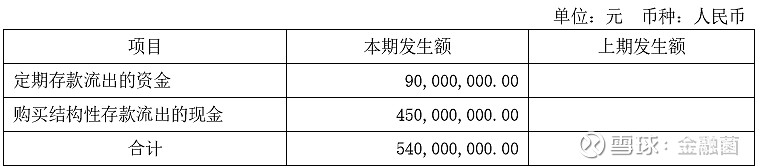

再来看看投资活动现金流,这部分是三大现金流近五年唯一大额净流出的部分,然而这部分根本没造假的可能——公司在19年前投资活动现金流一直是半死不活的状态——因为就没钱投资,19年以后大幅净流出的原因如上图所示,流向为定存和结构性理财,这部分资金锁在银行里,除非银行帮你虚开回函,否则没造假的可能;

因而虽然这是三大现金流唯一净流出的部分,但这也是最不可能造假的部分;

最后要来看看经营活动现金流了,老实说,这部分应该分两段看,上市前,在14,15年,因为还在做传统B2B业务,公司经营活动现金流净额分别为-967w和-222w,而在15,16上线三个多多平台后,公司经营现金流开始连续两年大额流出,共计金额1.55亿,如果公司真的有心,是完全可能通过这来流出现金流从而完成上市虚增业务的最后一击的;这就又形成了一次不可证伪(16到18年公司净利润之和为1.76亿,经营活动现金流净额为-0.78亿);

然而如果5年结合起来观察则会发现,公司19年后经营活动现金流金额开始膨胀式增长,一年半的时间里共计净流入8.3亿,远大于这段时间的净利润2.7亿(近五年经营现金流净额为7.52亿,也大于近五年净利润之和4.49亿),且不说哪家造假会这么奢侈,现金流远大于净利润,其外部公司的资金来源也是个大问题;

查询公司上市后的股权质押记录,大股东从未进行过股权质押,唯一进行了质押的关联方股东为17年入股的南通金轮企业投资有限公司,质押股数为580w股,目前对应的市值不到5亿——这家公司的实控人陆廷同时也是上市公司金轮股份(市值23亿)的实控人,17年参与增发后曾担任公司董事,并于今年3月辞职——个人认为他在解禁后仍乐于助人借钱给公司粉饰业绩的概率基本不存在;

因而,个人认为公司上市后通过造假从而达成粉饰业绩的概率较低,公司应该是真的赚到了钱,否则各方面的逻辑都说不通;

总结一下,通过上述分析可以看出,在IPO之前,如果公司愿意,确实存在业绩粉饰的动机和能力,但近两年公司应该是确实赚到了真金白银,否则逻辑上说不通;但也需要看到,尽管可以做这样的分析,公司的业务透明度仍然是很差的,追踪起来存在较大难度,外部人员除报表外唯一能够观察到的客观数据就是alexa的流量信息了,这确实是个很麻烦的问题。