上海机场这家企业,过去十年市值增长了约6倍左右;

支撑其增长如此迅速的核心成果有哪些,本篇就来看看上海机场过去十年经营的成果反馈,各项财务数据的基本反馈情况如何,以历史方可知未来。

1.以2019年基本财务情况反馈财务的干净点

首先简单看看上海机场这家企业正常经营年份如最新的2019年三大财务报表带给我们的信息,即为:

从资产负债表来看,上海机场这家企业2019年末总资产为371.7亿,其中总负债为47.2亿,负债率只有约12.7%,剩余净资产为324.5亿,除去少数股东权益约4.4亿外,股东权益为320亿。

总负债的47.2亿主要组成成分为经营层面的应付账款5.7亿,应付职工薪酬4.3亿,应交税费6.8亿,合计约16.8亿,以及其他应付款30亿,其中的大头为工程款26.4亿,应该是企业三期扩建工程的工程款以及保证金2.9亿,所以从负债角度来看,这家企业没有什么杂七杂八的负债,连短期,长期借款都没有,至少从2019年财报中负债端初步窥探到企业财报那是相当干净;

再看资产端的371.7亿都有哪些资产组成,大头方面主要为账面的货币资金约103.6亿,长期股权投资39.2亿,固定资产197.6亿,合计约340.4亿,中头部分如应收账款16.6亿,其他流动资产3.5亿,主要是增值税抵扣额,即为企业过去享受增值税优惠政策到期后原以为不再享受,实际再行享受但额度受企业经营情况所限的资产类别,在建工程4.6亿,无形资产约5亿,主要为土地使用权,软件研发等,大致是如机场安检设施改进,登机效率提升等参与的价值,中头部分约合计为29.7亿,大头和中头合计为370.1亿,则其余类的资产小头为1.6亿。

再看利润表,简单看看其2019年末营业收入为109.4亿,比2018年的93.1亿增长约17.5%,净利润为52.6亿,比2018年的44.3亿增长约18.7%;

毛利方面,2019年末营业成本约53.4亿,毛利为56亿,毛利率为51.1%,而2018年毛利约48.1亿,毛利率为51.6%,可以大致看出其2019年毛利和2018年毛利基本保持不变在51%附近。

四费(销售,管理,财务,研发)占比情况,2019年分别为7.5W(可忽略),2.65亿,-2.08亿和0,即合计为区区0.6亿,则四费占成本几乎为0。

所以对上海机场来说2019年净利率约为48%,2018年约为47.5%,可见上海机场的毛利率和净利率基本分别围绕在50%上和50%下波动,这种商业模式在A股中找不到任何一家,长电有这样的潜力,但因财务费用过大,宁沪也有这样的潜力,但因资本扩张财务费用未能覆盖管理费用,所以,对上海机场来说,可以简单把毛利率的下限等同于净利率的上限。

最后再过一下上海机场的现金流情况,即2019年末销售商品提供劳务收到的现金为111.1亿,大致对应的实际营业收入为96.6亿,覆盖了88%以上的真金白银,而经营性现金流净额为48.8亿,略低于约52.6亿的归母净利润,但约90%的利润基本可以做到来自真金白银收到的现金,大致看下企业的现金流情况,经营性现金流净额为48.8亿,投资活动现金流净额为-18亿,筹资活动现金流净额为-14.8亿,很明显经营现金流可以全部性的覆盖企业的投资和筹资现金流,标准的奶牛型企业。

所以,在支撑上海机场2019年末那一时刻大约1500亿市值附近价值的核心在于一家以约200亿的固定资产,账面拥有约100亿现金,因项目扩建负债约不到50亿,生意特点为超高毛利率约50%,净利率约50%,ROE基本在15%左右,未来每年可以净赚超过50亿的净利润,几乎都是真金白银,未来十年大概率可以每年成长10% - 15%的速度进行增长,这样的生意模式仅仅从财务角度来说,应该获得什么样的资本市场价值以及最后所给予的估值范围。

当然了,上海机场仅仅2019年的生意财务反馈说不了什么,核心是过去十年是否都拥有如此优秀的表现,或者是拥有表现越来越优秀的潜质,将是投资者更进一步确定当前生意模式是否可持续的标准。

2.企业优秀的表层原因

对上海机场来说,过去十年增长,表面看来是归母净利润从十年前的13亿增长到2019年的50.3亿,净利润增长了约4倍,并且净利润是真实的现金,不需要另外打折,而过去十年其股价增长了约6倍,很明显估值提升了约50%。所以这里先来汇总并聊聊上海机场过去十年内在价值增长支撑点的表层原因。

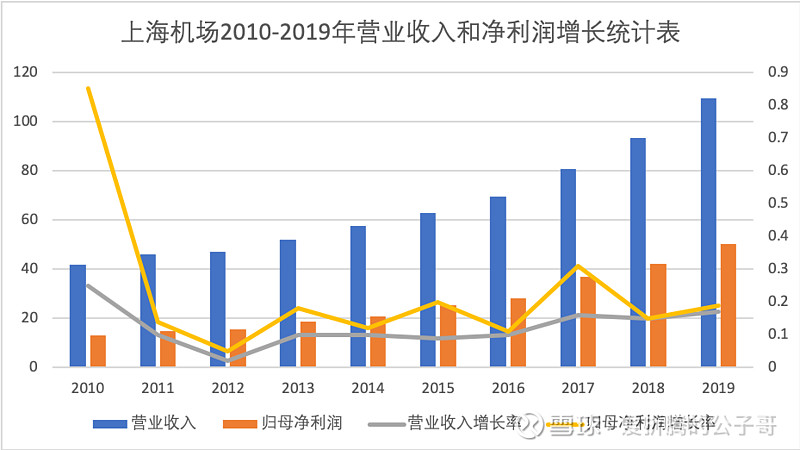

2.1.营业收入和净利润增长情况

从图中可以看到上海机场这家企业过去十年营收大致围绕着15%附近进行每年正向增长,而净利润围绕约20%附近正向增长,无一年负向增长情况。并且由于净利润的增长速度超过营收的增长速度,所以对上海机场财务直接的影响就是毛利率和净利率的不断提高,增加每一份营收来源对企业实际净利润所占比例的增大,从而提高企业的赚钱能力。

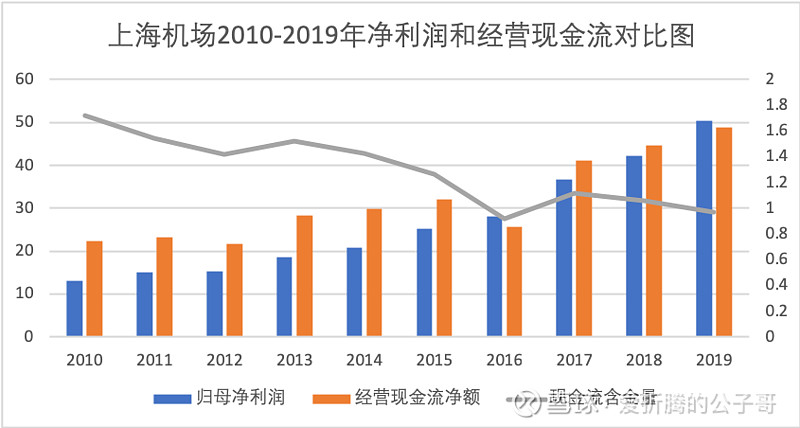

2.2.经营性现金流净额与净利润增长情况

同上海机场初印象篇,可以看到企业净利润中大致100%是真金白银收到的现金,但随着近几年企业的不断发展,经营所得中非现金占比有所提高,但依然不影响企业的实际收到大笔现金的能力。

3.企业拥有优秀基因的核心

同上面的财务数据反馈,表面原因是企业自身的成长性特点,比如营收以年化约15%的速度增长,净利润以20%的速度高速发展所致,而实际上,影响上海机场的财务数据只是表面,更多企业的核心竞争力来自于企商业模式优秀,如何评判企业商业模式的优秀之处,即深层次的财务优秀原因,对上海机场来说,也就是其超低负债率带来的保持增长的ROE,以及优秀的毛利率和净利率水准。

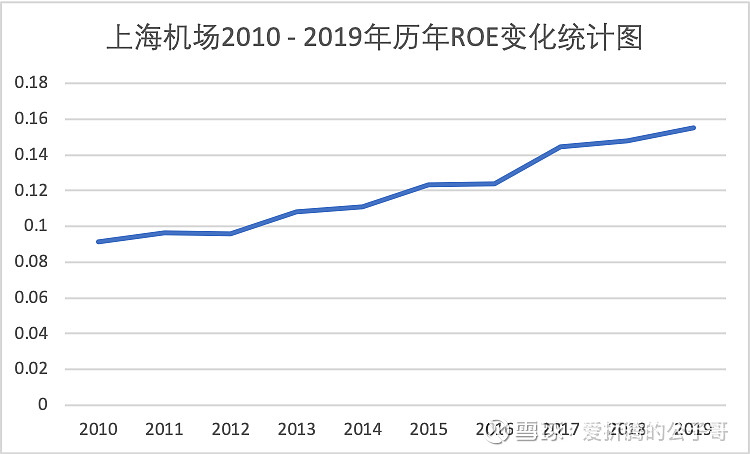

3.1.超级稳定并保持增长的ROE

企业的ROE从十年前的9%附近的普通企业水准,不断增长到约15%附近的优秀企业水准,关键是企业的负债率近十年原本在20%附近,一直降低到2019年的12%左右水准,反而ROE在不断增加,后面会发现企业ROE增加的秘密在于高毛利和高净利生意量增以及所占比重增加所造成的情况,所以对上海机场来说,未来如果以当期的负债水平,能长期维持在15%附近的ROE,那么对未来的上海机场财务方面的进一步提升是有很大空间的,很明显对上海机场来说,如果其负债水平提高一倍,也不过才不到30%的负债率,而此时的ROE可能达到近30%。所以看似上海机场的ROE并不太高,实际上只是企业发展的保守思路与稳健风格所致。

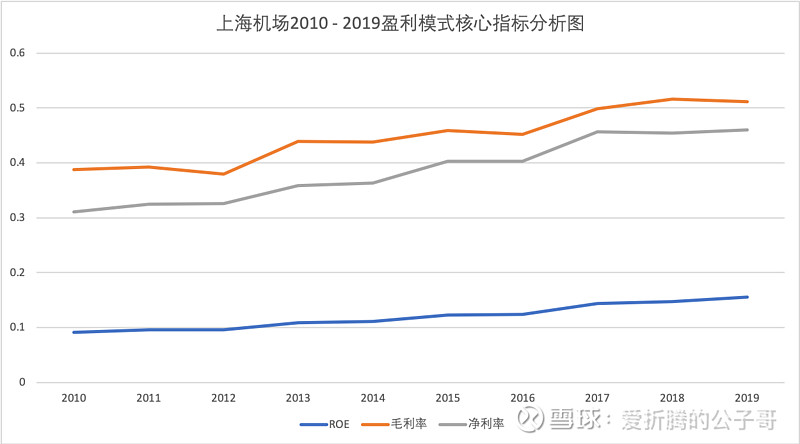

3.2.ROE与毛利净利率的变化情况

可以简单从这张图上看出上海机场的ROE从十年前的9%增长到目前的15%附近,毛利率和净利率分别由十年前的不到40%和30%增长到目前的50%附近,更难得的是其毛利率和净利率的差值由十年前的10%缩小到目前的5%附近。

一方面高达近50%的毛利和净利率本就非常难得,然而更优秀的在十年间还能进一步提高毛利率情况下,进一步增加净利率更大的幅度。所以对上海机场来说,其费用率不断的压低核心原因在什么地方,其实这个问题很简单,即为四费的变化情况可知,如2010年四费中主要为管理费用1.49亿,财务费用1.38亿,而十年后今天管理费用2.65亿,财务费用-2.09亿。管理费用虽然有所增加,但相比营收增加近3倍来说增加幅度相对比较少,然而财务费用从十年前的为利润做负贡献,即吞噬利润,变成了为利润做正贡献,即账面货币资金获取银行利息收入。所以目前上海机场基本可以把四费计为0,毛利率和净利率的差距主要来自其他所得税和营业税的影响,未来财务费用有无可能吞噬部分税负影响,即把上海机场的净利率和毛利率保持一致,将是企业赚钱能力上限的不断发挥和布局。

当然从另外一个层面来说,如果达到这样的效果,还不如新增一些其他投资收益,毕竟单独为了质的提升而牺牲银行低利息收益还不如量的增加提高企业更多赚钱的可能,以提高企业更多的利润和内在价值。

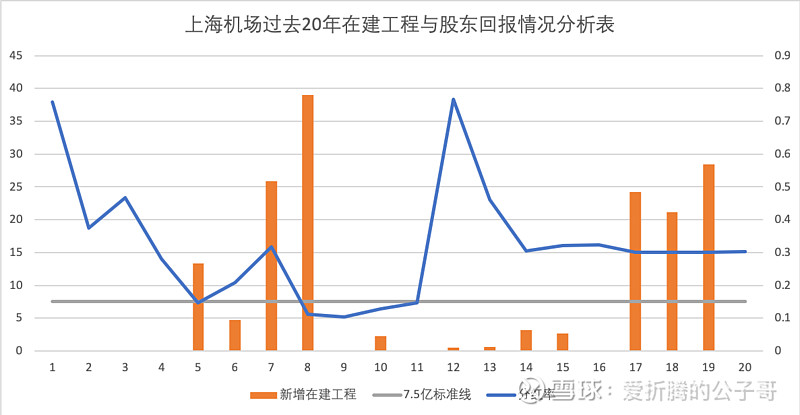

3.3.从分红率与在建工程变化情况聊资金利用效率

上海机场这家企业经营方面还有一大特点,值得投资者探讨学习,即为如果以上海机场20年前的固定资产+在建工程合计约50亿到增长到目前的约200亿附近,毛估增加了约150亿固定资产和在建工程之和,忽略折旧影响的话,平均每年新增约7.5亿。因为在建工程是要合并到固定资产中进行折旧处理的,所以,考虑以在建工程的每年新增量作为标准即为新增在建工程量与企业的分红率进行比较后有以下图所示。

从图中可以看出上海机场主要经过2波大规模建设行动,一波是图中的5 - 8,即2004 - 2007年的首期机场跑道等扩建工作,此时上海机场的分红率基本维持在10%附近,最低的2009年的5%附近,高一点的2008年的15%附近,然后就是17 -19,即2016 - 2018年的二期工程扩建以及卫星厅建设工作,分红率维持在30%附近,这次分红率相对比较稳定,对股东回报的年份来自图中的11 - 15即为2010 - 2014年,虽然中间有小项目在扩建发展,但不影响企业对股东的回报满足,即高的如2011年的75%的分红率,低的如2013年30%附近的分红率。

如果毛估以图推算,上海机场又到了提高股东回报率时刻到来了,当然实际受疫情影响,目前的企业状态是先图生存,再图股东回报情况。

所以很明显,通过此图,可以看出上海机场这家企业的企业发展与股东回报的逻辑是,有项目需要投资就适当降低分红,提高股东的未来回报率,无项目需要投资,就尽可能的高分红,提高股东短期回报。从而可以最大限度的发挥企业每年所赚取利润的资金利用效率。

企业有钱无项目时就多分,无钱就少分,几乎不会去闲置钱而成为账面资金的资源浪费情况发生,其中有企业管理层的因素,但更多应该是企业文化方面的素养,至少说明企业管理层靠谱,即如果投资者选择投资上海机场这家企业,不用担心企业管理层方面的问题,只需要专注企业商业模式研究即可。

4.企业的财务缺点与瑕疵

当然,对于上海机场来说,虽然有着商业模式的优秀,各种财务数据的靓丽,以及优秀管理层文化的熏陶,但是这家企业还是有着一些缺点供投资思考和研究,主要包括以下3个方面细节点

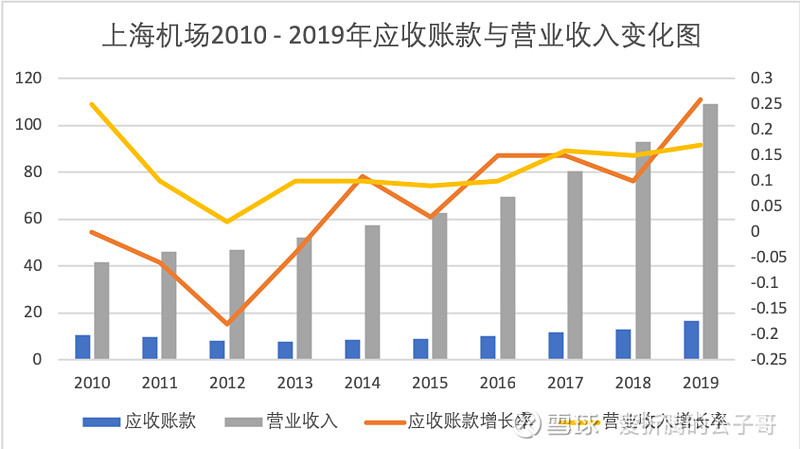

4.1.历年应收账款变化情况

从这张图可以看出,虽然应收账款占比营业收入比例不大,但是以十年的眼光来看上海机场,2010 - 2014年应收账款在营业收入不断增加的情况下,反而不断在下降,而看到2015至今,应收账款反而在不断以超过营业收入的水平在不断增加,当然一方面是企业体量不断变大的影响,另一方面可能是随着企业市场份额的不断增加,有逐步放宽经营标准的趋势,当然由于占比的份额并不是太大,对企业核心经营价值无影响,但长期值得继续观察。

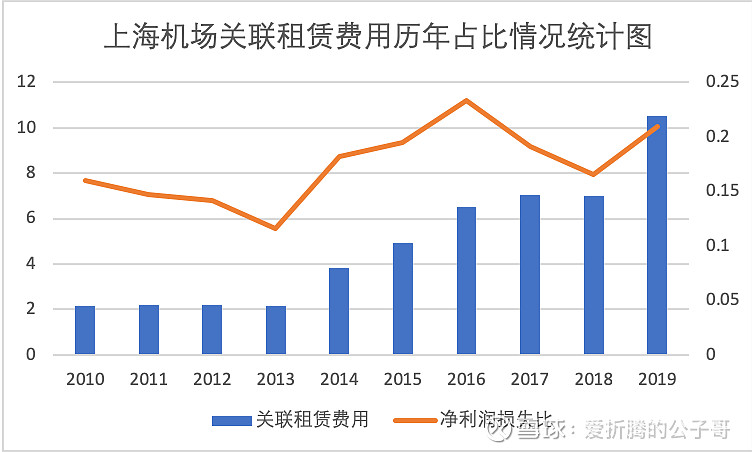

4.2.企业与集团的关联交易核心:租赁费用

根据上海机场股份公司与集团合作经营机场的模式,上市公司实际是以集团公司所提供的跑道以及停机坪和其他附属办公,安检,站坪楼等设施租赁发展的。虽然集团公司持有上市公司超过一半(约53%)附近的股权,但是这个问题说轻点是涉及关联交易的公允性,说重点就是上市公司未来的发展方向受集团公司强制性的控制。因为你的经营模式的实现必须依赖于集团公司提供的其他服务。所以这也算是上海机场一块不太舒服的经营模式。

另外一层含义,可以大致看看上海机场过去十年给关联公司交付的租赁费用,统计如下所示:

其中:净利润损失比 = 关联租赁费用/当年归母净利润

可以看到其关联租赁费用大约平均占比净利润在15% - 20%之间,并且近几年有着上升的趋势。理论上来说,对上海机场上市公司来说,如果有可能把这些资产一次性全部纳入上市公司中,也许会消耗一定的现金流,但是长期来看,主动权在握,同时企业内在价值可得到进一步提升,相反,虽然有控股股东关联的情况存在,但是长期来看也是企业发展的一个隐患点,需投资者多加注意,毕竟以2019年为例,高达10亿的租赁费用支出,大约是账面现金约100多亿合计产生的约2亿财务费用5倍的收益,是当年归母净利润50亿的近20%,所以这个费用不可小看,如果是一次性的无所谓,长期每年都存在的话其实还是有一定风险性存在。

4.3.关于2020年疫情对财务数据冲击的思考点

对于上海机场最大的影响因素,是其2020年一季度至今疫情影响下对企业商业模式和投资者同时考验,正所谓上海机场商业模式成也流量,败也流量。简单看看上海机场一季度财务方面的数据,

2020年一季度营业收入16.3亿,比2019年一季度的27.7亿下降约-41%;归母净利润0.8亿,同比上年的13.9亿下降-94%;经营性现金流-1.9亿,而去年同期是9.7亿;

基本看以上经营情况,表面看来一个数据比一个数据差,实际而言可见企业2020年一季度的经营困难之大。

当然站在另一个角度考虑,只有上海机场经营上出现了一些困难,才会给予投资者目前合理略微高估的价格以供投资者选择,不然以其商业模式本身的优秀和未来发展的确定性,合适的价格很难给到,对投资者来说,需要判断的就是上海机场的一季度乃至2020年经营能力有无可能影响未来企业发展的大致方向,短期来看,即疫情的影响会不会造成上海机场直接休克,比如账面现金或者企业现金流十分紧张的情况,长期来看,就是疫情对客流量乃至目前现有商业模式的冲击到底如何,当然以目前上海机场约1500亿市值附近的价格,毛估来看,其实根本没有安全边际,投资者需要做的就是耐心等待,等待疫情的结束,等待合适甚至低估的价格,更加等待上海机场能否凤凰涅桑归来的那一天。

以上本篇,仅仅从上海机场的财务数据方面做出个人初步对这家企业的优秀点与不足点的思考和布局方向注意点建议等,仅仅作为投资者投资这家企业的参考点,当然了,上海机场还有一个谜团,即为初印象中提到的近十年上海机场合计赚取约260亿净利润,现金流也不过才300亿,其中历年分红合计分了约100亿后,如何仅仅依靠一次25亿的债券发行后,却实际支撑起了先后3波合计约400亿扩建工程带来的新增固定资产,这将由下篇来作出个人的理解点。