一家企业未来的发展对股东来说,

长期来看就是其内在价值的不断增长,而且是尽量多的超越社会平均财富增长的速度进行增长,就是其对股东最大的贡献。而对企业本身内在价值增长的表现点,核心就在2点,企业的内在价值就在一个有着入水口和出水口的池子中的水一样。入水口代表企业的赚钱能力,出水口代表企业的花钱水平。而出水口中还隐含着企业花的钱是否可以提高未来入水口水管的宽度和流速,当然因为是对未来的判断,只能说大概率有这种可能。

很明显,对上海机场来说,过去十年营收翻了一番多,净利润增长近4倍,赚钱能力还是很不错的,那么其花钱水平特别是对未来的投资布局情况如何,本篇将逐步聊聊我们的看法。

1.花钱之道

对上海机场这家企业,过去二十年钱都花到哪了,花钱的主要方向有哪些地方,这些方向才是最值得投资者去深挖研究的方向,对上海机场来说过去二十年赚到的真金白银没去别的地方,绝大部分通过扩建机场规模,加深企业护城河去了。

如下为2003年置换获得浦东机场经营资产至今的项目扩建情况:

1.1.2004 - 2005年投资建设浦东机场二期飞行区机场工程

上海机场于2004年发布同机场集团共同投资建设浦东机场二期飞行区机场工程,工程总投资为20.6亿,上海机场投资16.8亿,机场集团投资3.8亿,2005年3月份完工,此次在建工程建设可看成2004年上海机场实际投资16.8亿;

1.2.2005 - 2008年投资建设浦东机场扩建工程机场主体工程

2005年上海机场参与到投资建设浦东机场扩建工程机场主体工程项目,总投资192.9亿,上海机场投资150亿,根据企业财报显示上海机场投资的150亿分别在2005- 2008年分别投资17.7亿,43.4亿,39.4亿,12亿,合计实际投资约94.8亿,约55.2亿是投资预算情况。

1.3.2012 - 2015T1航站楼改造项目和2014 - 2019飞行区下穿通道及5号机坪改造项目

1.3.1.2012 -2015T1航站楼改造项目

上海机场在2012年准备投资T1航站楼改造项目,投资总金额为14.1亿,实际情况为,投资预算多出约6.9亿,即实际投资额度为7.2亿,因额度不大,就把其当做是2012年一年投资约7.2亿去看;

1.3.2.2014-2019飞行区下穿通道及5号机坪改造项目

2014年上海机场投资飞行区下穿通道及5号机坪改造项目,项目计划投资总金额为18.4亿,实际投资为18.4亿,其中最后的2019年投资额度为10.3亿,约为实际投资总金额的一半以上,故而由于投资额度并不大,可以当做是2019年一年投资约18.4亿来对待。

1.4.2016-未来(2019大部分已完成,还有部分未完成)上海浦东机场三期扩建工程(包含卫星厅主体工程项目)

2015年,浦东机场三期扩建工程在报告期内开工,建设工期为4年,总投资金额为198.5亿,2016 - 2019年末这4年分别投资额度为22亿,16.7亿,66.7亿,72.1亿,截止到2019年末还有约20亿未投资,则合计报告期内投资额度为178.5亿。

以上为过去20年上海机场重大在建工程项目投资情况,大小合计投资5次,其中2次约百亿以上投资,3次小规模扩建投资。合计实际投资金额为16.8+94.8+7.2+18.4+178.5 = 315.7亿。

2.筹钱之道

对上海机场来说,过去20年为了进行机场二期三期扩建等相关项目,主要做了2次筹资方式,即为2000年初的可转债发行,募集资金约13.5亿,2007年发行的约25亿债券,合计筹集资金约38.5亿。

3.花钱之道的财务表现

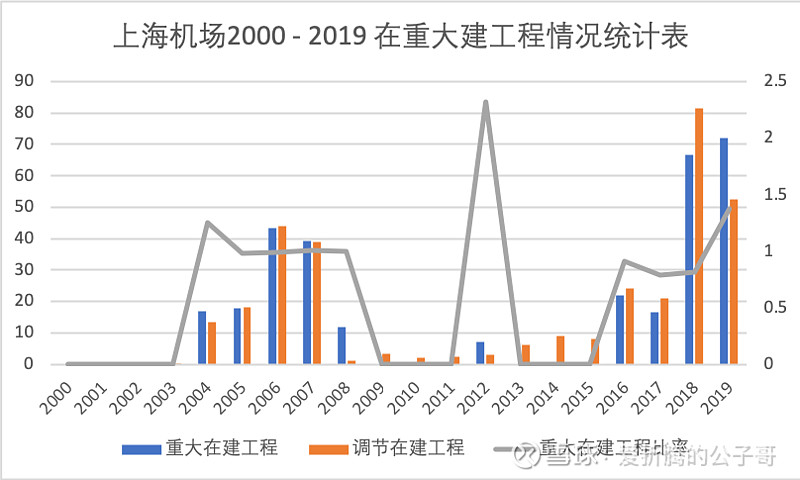

3.1.在建工程与五大项目关系变化图

首先,由于上海机场过去20年主要在建项目是以上投资情况,这里就考虑以上海机场的实际在建工程与以上5个分项在建工程分摊到每年的实际工程量,由以下图组成,目的是为了检验上海机场过去二十年在建工程是否主要由以上5个工程扩建项目组成。

其中图中的2008年数据调节重大在建工程为12亿,调节在建工程为1亿,所以比值为12,影响图的协调性,同时因为在建工程量不大,故而考虑手动调节比率到1;

同样,通过图中可以很明显看出上海机场在2005- 2008年投资建设浦东机场扩建工程机场主体工程时,其在建工程增量部分几乎全部吻合于重大在建工程情况,在第二波建设的2016 - 2019年中2016和2017年吻合,但2018和2019年差距比较大,可能是企业有其他类型的在建工程在同步进行。

调节在建工程即为企业财报上的初始在建工程或在建工程增量,重大在建工程是上面分摊到每一年的五大在建工程量,重大在建工程比率 = 重大在建工程/调节在建工程

需要注意的是,重大在建工程为0时的重大在建工程比率参考无意义。

3.2.历年货币资金变化情况

因为上海机场的大部分资产除了固定资产和在建工程外,主要由货币资金组成,所以通过上海机场历年货币资金变化情况,可以看出上海机场的资金流向情况,可以作为观察其重大在建工程变化的一个缩影和反馈情况。

货币资金变动以同比去年减少作为主要变化点,增加统一作为增量为0来处理,因为货币资金的减少可以一定程度等价为在建工程的增加。

同样可以从图中看出,上海机场的建设资金来源于部分货币资金,且不是以货币资金为主的,同样主要看出2波在建工程主要为2005- 2008年投资建设浦东机场扩建工程机场主体工程和2016-2019上海浦东机场三期扩建工程,其中2018年和2019年重大在建工程支出项目比较大,但是货币资金处于净流入状态,需要关注一下。

综上,通过企业过去二十年的财务对比会发现,企业的重大在建工程主要在2005 - 2008年的浦东机场扩建工程机场主体工程,以及2016-2019上海浦东机场三期扩建工程,比较异常的地方在2018年到2019年无论是从在建工程变化还是货币资金流出趋势均有较大差异,所以我们可以单独看下这2年的差异情况。

经查询上海机场2018和2019年财报反馈如下:

2018年是因为实际在建工程除了浦东机场三期扩建工程三期扩建工程还有飞行区下穿通道以及5号停机坪改造项目和其他的合计约11亿的其他在建工程投资,所以2018年的在建工程明显高于重大在建工程;而2019年刚好相反,因为2014年开始投资的上海机场投资飞行区下穿通道及5号机坪改造项目合计18.4亿金额不太大,上面都记录到了2019年的头上,相当于变相对重大项目投资多记了8.5亿。

好了,企业的重大在建工程和实际在建工程关系的投资疑问解除了,接下来我们来尝试判断企业的重大在建工程投资资金来源以及未来企业发展方向(仅从在建工程)模拟推演。

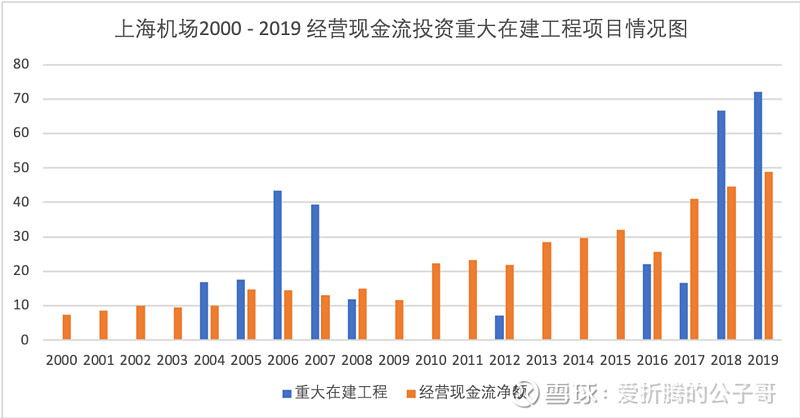

3.3.历年自有资金促发展可能情况

这里主要讨论上海机场过去二十年所依赖的投资资金来源情况,主要可能的方向有2个,1个是历年净利润的投入,另1个是历年经营性现金流的投入情况。

3.3.1.净利润投入情况可能

上海机场过去二十年合计赚取归母净利润约363亿,除去分红合计约112亿,剩余留存企业利润为251亿。则上面5次实际投资金额为315.7亿。需要知道的是上海机场过去二十年增加的长期股权投资从0.2亿增长到39.2亿,当然负债中的大头其他应付款从18.1亿增长到30亿。所以毛估上海机场过去二十年至少真实需要投资约315.7 + 39 -(30 -18) = 340亿。

所以很明显如果仅依赖于每年产生的净利润是难以真实覆盖掉其真实投资额度的。

3.3.2.经营性现金流投入情况可能

如果再来看经营性现金流变化情况,首先统计上海机场过去二十年经营性现金流净额合计约433亿,比净利润363亿多出约近20%,也就是对上海机场来说过去20年每年获得的真金白银比净利润多20%,初步确认主要多在固定资产的折旧以及少数股东权益的贡献。

从图中可以毛估看出,表面现象即为:2000 -2004年上海机场经营现金流为10亿级别,2005 - 2009年经营现金流为15亿级别,2010 -2016经营现金流平均为25亿级别,2017 -2019经营现金流为40 -50亿级别,很明显仅从图中观察,看出2000 -2008年的经营现金流可以覆盖到重大在建工程,而2013 - 2019年可以覆盖到2016 -2019年的重大在建工程,2009 - 2012年可以作为企业对外长期股权投资货币资金增量的来源;

另外深层原因可以看到,2000-2004年的起步阶段,2005 -2009的浦东机场扩建工程机场主体工程建设过程中,企业的经营业绩表现现金流可以达到15亿级别,完全建成后的2010 -2016年逐步从15亿增长到25亿,2016 -2019的三期扩建工程建设过程中可以达到40 -50亿级别,未来2020年彻底完工后的经营现金流是否理论上是可以达到80 - 100亿级别,在之后根据上海市的远期规划T3-T4航站楼的进一步扩展,对比现存的T1 T2,再造一个上海机场,则是否可以经营现金流达到约200亿级别,对应的净利润,按照过去二十年的数据,约200亿的80%,即为150亿附近。

初步结论,对于永续经营的上海机场来说,达到150亿附近的净利润基本就达到了目前长电所处的状态,这里有2个问题,首先是上海机场达到这个几乎无成长的永续经营的时间,如果是3年那3年净利润3倍很不错。如果是十年,净利润3倍,对投资者的收益肯定不同,而如果以上海机场的发展情况推演,比如过去的历史来看,基本上海机场的2波大扩建为每一波扩建干5年,休息5年。所以可以推断,如果受疫情影响,悲观预计上海机场在2022年恢复到疫情前的2019年水平,那么2023 - 2028年作为休整状态,2028 -2033年开启这最后一波扩建之路。

大致对应投资者来说,毛估机场产能释放大约12年3倍,当前的估值不变的话,免税业务价值增量未考虑,上海机场周边城市机场竞争性趋势未考虑等。

好了,关于本篇对上海机场过去二十年的五大工程线的在建情况分析完毕,本篇的思考结论仅供参考,主要是提供了一种企业发展的可能路径以更好考虑企业未来更多项目开展时的可能性提供路径参考作为发展依据,因为企业过去发展依赖于什么,未来大概率还是依赖于什么,直到可能遇到一些困难,也许企业一开始的选择就是对的,当然是更好了,总之,本篇仅仅提供一种企业花钱之道的方式,与实际发展情况可能有一定出入。

下一篇我们着手对机场中的重要3家A股上市企业的各方面财务,商业模式对比以思考到上海机场的优秀点在什么地方,有什么风险点以供交流参考学习。