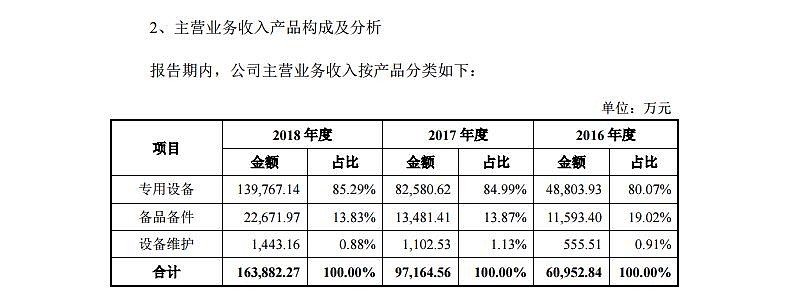

(4)营收构成

1.中微公司

存货数据从中微公司VS北方华创估值问题(一)查看

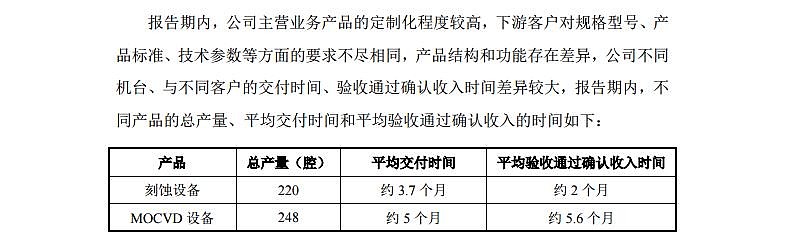

从$中微公司(SH688012)$ 的招股说明书可以看出中微半导体的刻蚀设备从交付到验收收入平均为5.7个月,而从存货数据中得出北方华创的交付时间到验收确认收入大概要10-12个月以上,这也就是中微存货增幅低于$北方华创(SZ002371)$仍能维持高增长的原因。而中微公司的MOCVD设备回款周期我们约等于北方华创的回款周期

目前2018年中微手中的刻蚀机订单已经确认营收,随着下半年中微公司刻蚀设备出货回款量的大幅增长,也为中微公司2019年报和2020年报的高增长打下基础

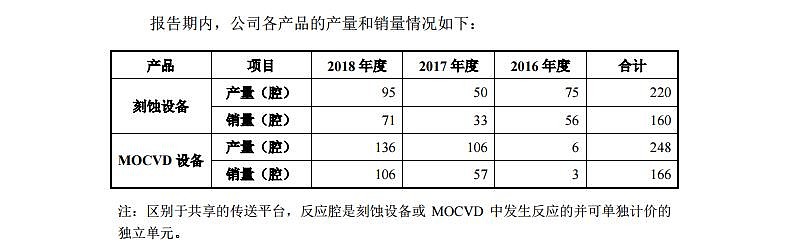

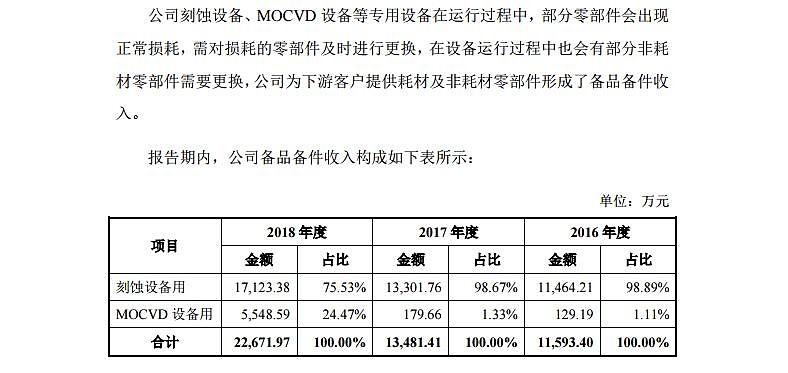

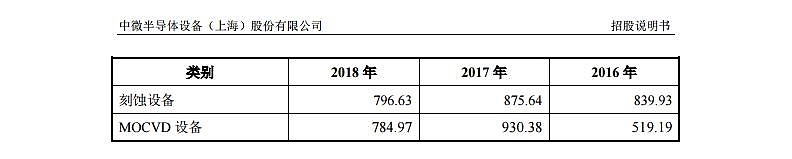

从招股说明书招募大部分为投入到刻蚀设备上,大部分在建工程和研发也投入到刻蚀设备上,刻蚀设备近两年的大幅增长和华虹无锡一期项目中微半导体中标 5 台刻蚀设备来看(华虹无锡一期项目中微出货量大概为30腔),随着刻蚀设备出货量的加大,由于营收中备品备件主要由刻蚀设备构成,中微的备品备件和设备维护生意都会随着大幅度增长

2、北方华创

北方华创自从2016年完成并购重组后,所收购资产极大幅度的提高了营收增长

从下文的预收款折算来看北方华创的在手订单和存货来看可以保证两年内的营收增速,而重组完成后电子工艺装备是北方华创最大最强的增长点,现在应该是卡在验收周期和回款周期上,下半年确认营收后应该会大幅度提升增速

(5)毛利率

中微公司在2018年毛利率下降12%左右,2019年的出货设备毛利率小幅上涨,达到35.6%,随着全球显示技术的更新换代,进入miniLED和microLED时代,中微miniLED和micro LED 的mocvd设备仍然处在技术试验阶段,未来蓝光mocvd设备可能会在2020年进入红海,大幅度降低毛利率

而同期北方华创的毛利率却在两年内不断上行,大概提升到43.66%,这也因为北方华创的重组并购大幅度提升了毛利率,但今年的毛利率继续上行就超出了预料

(6)预收款

由于中微半导体并没有披露前三年的半年报预收款数额,所以没法进行比较分析,而北方华创的预收款仅比2018年6月增长7.76%,但是拿出存货比较来看,现在两家公司的预收款还是比较良性的,但目前来看近两年北方华创的所收订金比例比中微半导体要少

半导体设备一般是442或3331的付款方式,接到订单后开始定制生产,客户一般会先给30-40%的订金,如果选择订金比例30%的话,中微公司的在手订单可能在22.4亿以上,而北方华创的在手订单可能在55.5亿以上,如果选择订金比例40%的话,中微公司的在手订单可能在16.8亿以上,而北方华创的在手订单可能在41.65亿以上