近来,在唐书房中看到老唐开始关注分析上海机场这家企业,

刚好也有几个朋友有推荐,因为个人之前对上海机场有过一些细致的分析,发现果然姜还是老的辣,过去的几篇分析思考中虽然尽量把这家企业各个价值和风险点思考的更全面一些,但还是遗漏下了关于上海机场集团与股份公司关联交易的一些问题,所以本篇就以老唐作为出题人,我们来试着答一答对上海机场的理解吧!

首先,试卷连接先放到这里,上海机场研究纲要及其他

大致看一遍试卷的情况,主要梳理下来是3个问题,2个简答题,1个应用题,应用题下面提到5个小问题,那么开始吧,试着答答看。

1. 区位和定位优势,使机场可以对单人单机收更高费用。

这个问题不用多说,即之前文章分析的上海机场有三大优势,首先是处于中国经济最繁荣的长三角地区地理位置,其次是周边没有像珠三角白机和深机甚至港机所造成的竞争压力,最后就是上海市政府所送的一个助攻,即上海机场的浦东机场是以国际客流为主,极少部分国内南北向客流,其兄弟虹桥机场则是以国内客流为主的基本布局定位。

最后一个定位,虽然上机最新2019年吞旅客吐量也就不到8000W小于首都机场的1.0个亿的吞吐量,但是在上海市国资的助攻下,赚钱能力瞬间拉开几倍差距,成功上位为顶级流量的顶级龙头。

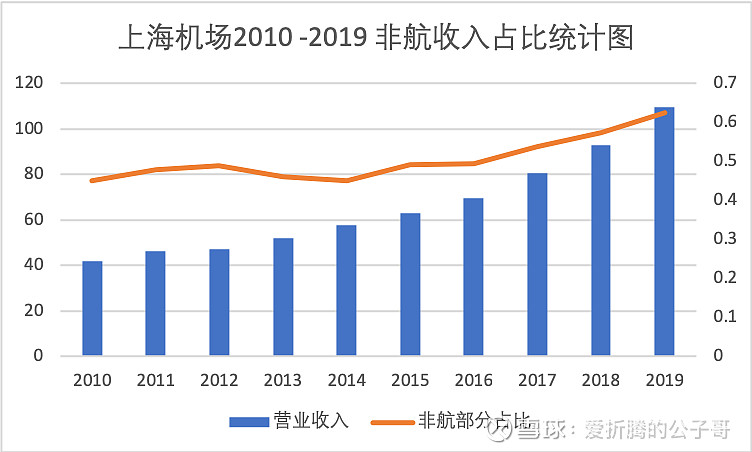

2. 非航收入为主,航空收入、油料销售及广告业务为辅。

上海机场这家企业,大家要投资基本看的都是它的非航收入,可以说没有非航收入的话,上海机场就会沦落到像比他吞吐量大的多的首都机场,以及深机和白机一样的市场估值现象,如下2张图分别为上海机场过去十年中非航营收,航空营收的占比图,

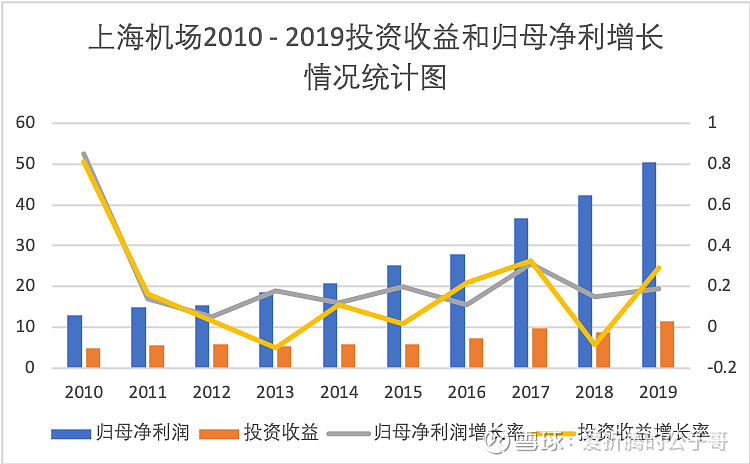

还有一个为油料销售和广告业务,即作为投资收益的绝大多数的利润增长与净利润增长图如下所示。

可以看到非航营业收入从2010 -2015年的50%占比提升到2019年超过60%的收入来源,而投资收益基本跟随净利润增长收入同步增长,整体略低于净利润增长速度。

3. 新增非航收入有保底

这个是重点的应用题内容,主要需要探讨的是上海机场的非航收入的来源,确定性,潜在竞争对手如何看待,以及最为重要的是如果机场发展好之后的最终利润要先过大股东之手,有没有可能通过其他方案被拦截,比如所谓关联交易,甚至政府能否公允分配上海机场的利润问题。最后才是我们所能获得到的价值。

3.1. 免税品销售,作为一个有牌照控制的特权行业。政策上,是趋向于批出更多牌照,还是维持现有状态不变?

如果是批出更多,能多到什么程度,对机场免税品销售会产生多大影响?你做出上述判断的依据是什么?

这个是在回答免税品的市场空间,很遗憾我们认为免税品销售,会随着国民经济逐步增长而得到增长,对于牌照的释放,我们的猜测是尽量减少释放牌照,但需要有几家有牌照,对机场免税品销售中短期不会有太大的影响,长期需要观察,市场会给我们时间去跟踪的。

关于免税品的市场空间探讨,我们需要回到免税品最初出现的初心是什么,免税品是属于国家特许经营行业,其经营的出现是为了让渡部分或全部关税从而给国内消费水平比较高的人士提供更多在国内消费创造条件机会。即免税品主要是随着改革开放之后,随着人们生活水平的提高,特别是社会中最上层的富人,他们的消费不在于价格,而在于品质,而当时国内比如化妆品,名牌包包等无法得到质量的满足,所以国家特批一些奢侈品供这些富人可以在国内进行消费。

所以我们认为开放免税品的初心是以安富人之心,不然他们可能会为了追求更高的消费,富有之后直接离开我们国家,那国家所谓先富带动后富成了当初坚持改革开放的泡影,而更有可能为其他奢侈品国家做嫁衣。

而现在免税行业的绝对龙头,大约占超过80%以上市场份额在中国中免头上,所以这个免税市场的开放一定是逐步的,不是企业想怎么发展就发展,为了更好的掌控免税市场,肯定倾向于减少牌照的释放,但是又留有一定的牌照,即防止中免这家企业在走错路时,有其他免税企业可以立刻顶上,不至于发展中断。

说到底,免税市场发展越好,对国家越不利,(因为都去消费免税商品了,国内的商品消费要怎么办,当然这里说的发展是撒开丫子不管规模发展那种),合理的发展还是有空间的,不得不发展,所以这是免税市场的空间问题。

至于对机场免税品销售的冲击,我们认为中短期按照中免政策,差异化竞争,即机场推行化妆,护肤品等及时性消费消费为主,市内免税店推行名牌包包,贵重礼品以沉浸式消费消费为主,影响不大,长期需要看中免的政策变化,有无可能实际的产品竞争,实际竞争目前对机场免税店也不是致命影响,其一是在市内免税店消费目前仍然需要到机场提货,如果机场把提货区缩小,被动延长顾客提货体验那么是否会让顾客选择在机场消费,当然这种是下策;其二是上面所提到的如果中免放着集中80%的市场份额不要,那么上机是否可以与之解除协议去扶持其他拥有牌照的如王府井和绿地等企业,这点中免也需要掂量掂量吧!

所以我们认为从免税的发展角度来看,可以发展,但是很难快速发展,而对机场免税产品的销售,中短期维持差异化竞争,长期则依赖于中免的政策是给自己找点麻烦事还是和机场一起和气生财这样。

3.2. 你认为我国免税品的整体市场会是增长、维持还是缩水?你做出判断的依据是什么?

关于免税品整体市场增长情况,我们认为不会大力发展,只是开个小口子,详情看上面回归到免税品开放的初心来,而具体到免税品分布来说,市内免税店和机场免税店会维持一个差异化的竞争态势,一方面来自我们上面所判断的主观理由,还有一方面,中免和上机都属于国资委企业,无论从政策还是2家企业长期发展来看,都会是共同生存的。

国资间没必要搞个你死我活,除非2个不同时代的产物,不得不颠覆的现象存在,何况我们的政策还是不希望一家独大,一般所谓希望2个有点竞争关系,这样方便政策从中斡旋,扶持弱小的以达到控制2个的目的。

3.3. 跨境电商能不能抢走免税店的市场?市内及岛内免税店,对机场免税店会产生多大程度的竞争?

它们是否会导致机场免税店丧失竞争优势?你做出判断的依据是什么?

跨境电商也好,市内免税店也好,目前的政策规定是消费者在店内消费后需要到机场免税店进行提货,所以从这方面来说,他们和机场间是一个合作的上下游关系,其中室内免税店可以通过产品差异化竞争来实现,跨境电商目前暂未看到有什么竞争优势,个人感觉这些奢侈品还是需要到店里面消费更有价值,电商能保证货是正品么,毕竟这些富人们不太差钱,差的是消费的品质很重要。不过跨境电商的发展需要观察,比如随着VR,AR的新技术利用,如果能够解决消费者对奢侈品品质的认可,这可能是上机的一个竞争风险点。

3.4. 国内各大机场的土地基本都租自大股东,为什么?

对于上海机场,巨额关联交易(场地租赁和委托建设)是否隐藏着失血通道或其他风险?

你判断的依据是什么?

关于国内各大机场的土地基本租赁来自大股东,我们认为这是国资所特有的风格,即一方面需要抓住企业主要发展路径(上机发展主要依赖于土地所创造的候机楼和机场跑道等),另一方面想获得保底收益,每年确定性的弹性租金比一次性售卖的资金更有吸引力不是么?比如一次性售卖上海机场所租赁的土地资源后,获得的大笔资金怎么整,而且这大笔资金从哪来,难道像雷布斯一样先拿100亿让给企业利润变低一点,先满足自己才好。

没有的,上海机场的大股东眼光不是那么短浅,基本自上市至今像长电的大股东一样,大约10多年没有进行过大幅度减持,这就是上机背后国资委的长期发展眼光。

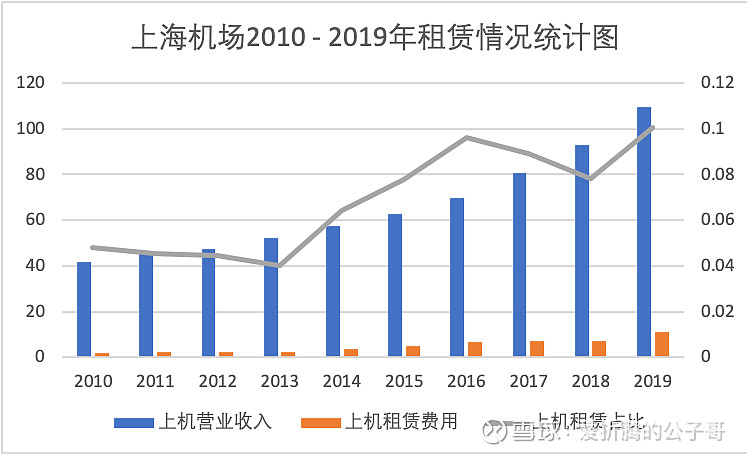

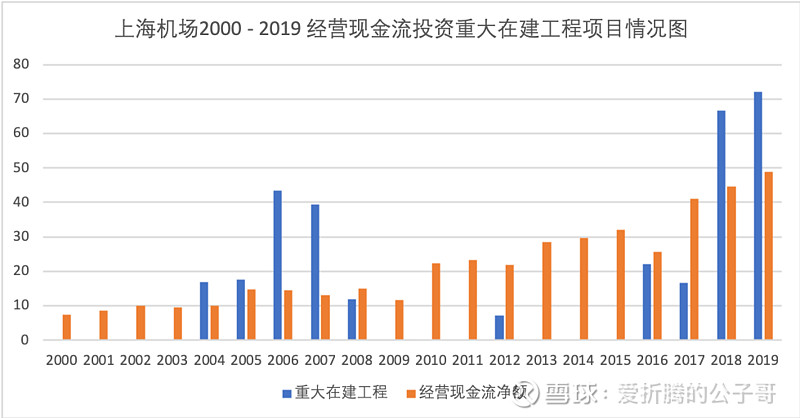

而关于巨额关联交易来说,我们把场地租赁和委托建设2个方面分别来看,从场地租赁来看,过去十年内上海机场租赁费用占比营业收入比例如下所示:

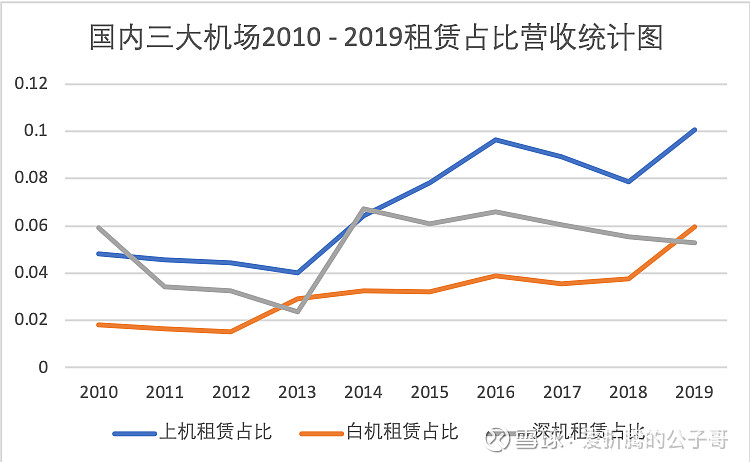

为了更方便对比查看,统计过去十年国内三大机场各自每年租赁各自机场集团场地费用占比营业收入情况如下:

从图中可以看到上海机场租赁集团费用从2010年的2亿到2019年的11亿,占比营业收入从不到5%增长到10%左右,而白机和深机的租赁费用分别从0.7亿到4.7亿和1.3亿到2亿,且二者占比营业收入在3% -5%之间。表面可以看出来,上机的集团公司租赁费用收取相对更高一些。

分析其差异的原因:

上机的租赁费用基本上是从最开始的五年一签到后面的3年一签,到1年1签,而且随着浦东机场三期工程在2015 -2019年的逐步推进,占用的三期工程土地也是逐步增加的,所以其比如2015 -2019年租赁费用占比较高,但是因为2019年才完工,但因为产能未得到释放,如果真实产能释放后,租赁费用占比应该会在8% -10%之间,

而白机和深机与其集团公司的协议签订一般以5-10年为准,如白机的广州白云国际机场三跑道 1660023 平方米的土地租赁给股份公司使用,租赁期限自 2015 年 2 月 5 日至 2023 年 2 月 4 日止。其中 2015 年 2 月 5 日至 2019 年 2 月 5 日,年租金为 6,272 万/年。合同总金额 68,976 万元;

特别是深机部分跑道类是以建设该跑道的投资额度,比如投资30亿,然后按照一定现金流折算,每年给付定额租金来进行的,最终基本获得个投资保本价的获得,集团公司不依靠股份公司来获得收益,那能说什么呢,深机的集团公司为人民服务做得好。

所以,可以看出产生差异的原因在于上机的租赁费用收取是1年1定价,也就是1年1涨价;而白机和深机则是约定未来5-10年固定租赁费用进行收取,相对稳定,但因为营业收入在增长,所以历年租赁费用占比营收就逐步降低,有扩建时在营收未得到释放时,租赁费用占比会略有提升;

关于租赁费用怎么说呢,上机虽然租赁费用占比营收相对较高,但其营收也在不断增长,而且与同行相比,主要原因在于,上机创造自由现金流能力非常强,所以不需要集团公司补贴,赚的多就分的多,而白机和深机相对赚取自由现金流能力较差,不仅依赖于二级市场的补贴,相关集团公司也需要尽力给予补贴发展吧!如果认为10%的租赁费用较高的话,可以认为是集团公司在吸血股份公司,我个人认为10%还算可以,反正这里是描述客观数据嘛,大家随拿随用吧

在委托建设方面,上海机场过去十多年合计委托建设5波,毛估合计为16.8+94.8+7.2+18.4+178.5 = 315.7亿(详情可看关于上机之前的分析文章)。如果不考虑折旧的情况下,毛估以上海机场第一波建设2004年建设前的固定资产+在建工程约55.5亿,经历大约5波建设完毕之后,在十年后的今天获得年营收100亿,净利润50亿的资产,55.5 + 315.7亿 = 400亿附近。如果把机场集团作为一个包工头来看(委屈一下),

也就是我们花费约400亿给机场集团这个包工头协助建设一份大项目,建设完成后可以获得100亿营收,50亿净利润的生意,而且在可预见的未来还能继续增长,那这份生意如何呢?

我个人认为未来哪怕不增长的情况下,每年获得50亿利润来看,这份生意都还是值得的,相当于8倍市盈率建造出上海机场,你愿意卖出么?

上面从数据上进行基本证明上海机场集团公司还是相比同行对上机的利益分配比较公允,另外,从上海机场依靠自有资金进行5波大规模的超过300亿在建工程建设能力的前提下,过去十年来看,还能给予股东合计约83亿的净回报,而白机是4.2亿,深机是-15亿,以及让股份公司保持超低负债率,目前不到20%,可以看得出集团公司并没有把吸血管子放到上机股份公司身上,他们对上机并没有过于看重其投资利益,而更多看重其所带来的社会价值,这也是上机自身的使命。

3.5. 由于机场建设的成本是上市公司承担,而带来的人流和物流却可能让当地各行各业都分到一杯羹,所以地方政府始终会有要求机场扩大吞吐能力的强烈愿望。

这也导致各大上市机场都是一旦客货流量接近饱和,甚至不等接近饱和,就会启动新的基建,需要持续投入大笔资金。

比如目前上海机场仍在进行三期扩建工程,但市政府已经规划了浦东机场T3航站楼(2025年前建成)的建设。

你如何看待这种持续的资本投入?它是否影响你的投资决策,为什么?

政府为了上海城市的整体发展,为了企业的未来考虑,提前规划好企业未来要达到的效果,比如在上海市城市规划2035年前要在目前的上机基础上在扩建一个上机,大约要满足1.8亿吞吐量的要求。

那么对上机来说,那就需要大约比如上一题中所计算的约400亿固定资产的投资(当然金钱有其时间价值,不过也可以毛估),对上机来说我们之前分析了上机的资产扩建资金主要来自现金流而不是利润,所以从现在到2035年前,上机能否获得400亿经营性现金流这个问题决定了上机是否依然只依赖自有资金完成扩张,我们认为是足够保守的。

可以直接借用之前分析上机在建工程资金来源于经营现金流来看

2000-2004年的起步阶段,2005 -2009的浦东机场扩建工程机场主体工程建设过程中,企业的经营业绩表现现金流可以达到15亿级别,完全建成后的2010 -2016年逐步从15亿增长到25亿,2016 -2019的三期扩建工程建设过程中可以达到40 -50亿级别;

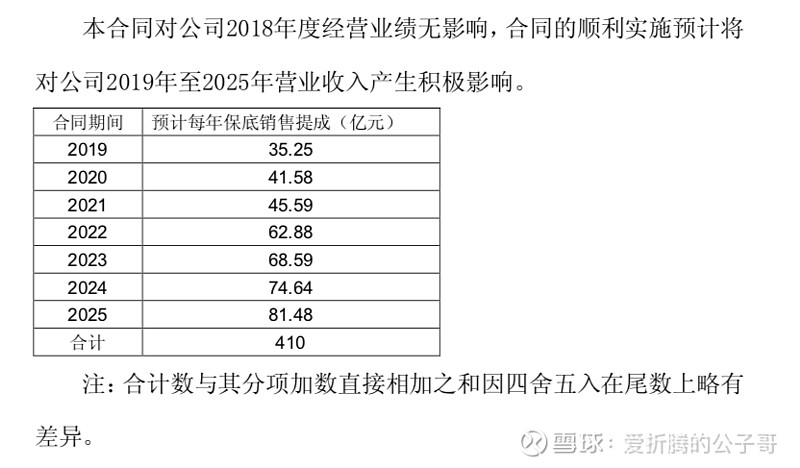

在2020年彻底完工后的经营现金流是否理论上是可以达到80 - 100亿级别(也就是原来的50 *25(彻底完工后)/15(开始扩建前)),而根据前面几次扩建工程完工后的第1-2年来看,上海机场的扩建成果开始显现,即如果没有疫情影响的话,上机在2019年完成第三波扩建工程,2年后的2021年可以获得经营性现金流在80- 100亿附近,但是对于上海机场来说,疫情在2020年耽搁了,2021年可能还要继续耽搁,那么就算到2022和2023年产能可以得到释放的话,2023年上海机场的经营现金流可以真正获得到2019年结束的三期扩建工程的收益为80 -100亿,对应的净利润过去20年为上机经营现金流的80%,所以2023年未考虑免税增量收益的情况下,可以获得净利润64 - 80亿;

如果考虑免税的增量,以2018年签订的协议为例来看,以上数据各推迟2年来计算,即为上海机场2023年获得45.59亿营业收入,相比目前的35.25亿增长约10亿保底收入,因为上机的生意模式在考虑到特别是非航业务的销售方面,在固定开支之外,剩余新增营收可全部等价为对应的净利润,所以上机的新增净利润即为保底收入10亿,则考虑到免税业务的保底增量收入后,2023年上机净利润可以获得约74 - 90亿,取中值为80亿来作为2023年上机可在疫情下恢复正常业务情况下的保底收益。

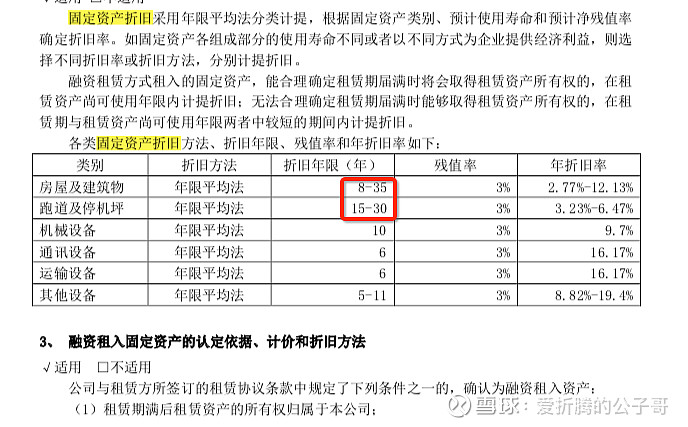

另外一层还未考虑到,即为上机的固定资产折旧是按照8 -35年进行计算的,跑道和停机坪是按照15-30年来计算,其中的候机楼等固定资产实际可以用50年以上,所以如果考虑到上机能未来能再有一波扩建后大约同样新增400亿固定资产,合计约有800亿的固定资产,每年折旧约24 - 96亿,取中的话,有没有隐藏大约30 -50亿利润,到时候无论上机还有没有增长性来考虑,长电的折旧现在每年大约3000亿的资产有100 -150亿折旧情况,不能说是隐藏利润,但是这么大的折旧很明显是不够公允的。

特别是这样的折旧只是对账面利润的损失,对企业真实现金流暂时无影响,我们更应该关注的是企业经营现金流的水准。

综上,我们认为3年后的今天,上海机场免税业务在按照保底业务发展一般的情况下,综合第3波浦东扩建工程效果显示的情况下,可以保守获得约80亿利润,如果发展还不错,可以达到100 -120亿净利润,如果给25倍估值,上海机场保守来看3年后的今天,给2000亿市值很明显是一点也不过分,3000亿市值也可以,如果利润是在120亿,给个40倍估值附近大约5000亿市值也可以接受,毕竟像现在的榨菜,什么医药类的也都有估值上天的时刻,但是处于5000亿市值的时间应该不会太长,因为这是个博傻的价位区间,所以2023年的今天给予2000 -3000亿市值这个价格还是挺公允的。

所以问题就很简单了,想买入的话比如2000 -3000亿市值取中,2500亿,按照老唐的估值大法,即1250亿可以买入,想有安全边际的话,比如打个7 -8折,即1000亿附近,如果对未来比较悲观,认为只能获得80亿,估值也不会给太高双杀情况下,可以在800亿附近,这个基本上和之前判断差不多,即1000 -1200亿之间下手,800亿附近下重手,如果有可能的话。

注意,本篇没有推荐上海机场的意思,特别是在本月初和月中在市场先生最近疯狂给予上机回归机会的价值回归之路,有的只是自我梳理这家企业到底有没有真看懂的老唐问我来答的一种思考逻辑,顺便看看其他朋友有什么疑问点,大家共同探讨学习哈,关于企业短期的股价我们没有兴趣去分析和判断,我们只对企业本身质地研究有兴趣,

然后就是散会后,大家各自决定是否买入还是卖出,赚了赔了都是自己的事哈!

好了,各位阅卷老师们,请打分