在思考到上海机场过去十年发展的如此迅速,

从而给全体股东带来高达20%年化收益率的丰厚回报到底是什么时?我们一直在寻找上海机场的核心竞争力,其优势点到底在什么地方,是相对同行的高毛利带来的高净利,是免税业务的大力发展,是企业不断在扩建挖深护城河么,表面是,而实际上这些只是企业优秀后的结果,而要找寻企业发展的原因才能对上海机场护城河的深刻理解,那么上海机场发展如此优秀的核心原因到底是什么呢,其实落脚点就2个关键字即为:地理位置和相对垄断,本篇就来聊聊上海机场的这2大护城河特点。

1.位置和政策

作为守卫中国东大门的上海,所拥有的地理位置和国家各种资源的倾斜程度,以及其所创造的历年GDP水平,只有帝都可以与之相比,所以号称魔都以傲视群雄,因为在其极高的经济总量带动下,作为为数不多的一市拥有2个民用机场的城市,加上上海市本身内部资源倾斜于浦东机场,所以其最终的地理位置价值优势立刻显现。

1.1.位置之一:上海机场三大经济片区皇冠上的明珠

对于这一位置的初步印象,可以从几家各自行业中龙头上市公司名字说起,,首先从机场来看,比如上海机场作为中国机场类上市公司的绝对龙头,然后从其他交通运输来看,比如京沪高铁,宁沪高速分别是是A股中高铁龙头和高速公路龙头。可以发现他们所代表的名字和经营业务中都围绕着沪(上海)来运作,所以简单从这点就可以看出上海的经济体量在中国的位置。

另外一点是,上海所处的经济圈,即长三角所处位置如何呢?

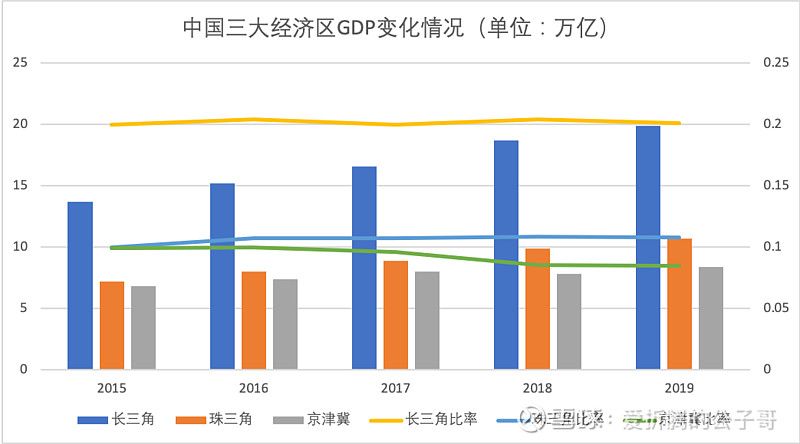

很明显,对于占比中国经济总量近半壁江山的的三大经济区间的对比,就很明显可以看出上海机场所处的长三角经济特区的优势立刻展示出来,即为如下所示,为长三角,珠三角以及京津冀过去5年GDP增长总量对比和占比总GDP份量情况。

很明显可以看到长三角GDP从增量来看,每年保持稳定增长,从比率来看稳定在20%,珠三角占比略高于京津冀,并且差距在不断拉大,二者的比率维持在10%附近,其中京津冀还有GDP下滑的情况,占比也从2015年的10%降低到了2019年的8%附近。

所以无论从量上还是质(比率)来看,都可以看出上海所处的长三角在国民生产总值这块过去5年活跃于其他经济片区,也优秀于其他经济片区,这是上海机场所处的大环境优势所在。

其中长三角 = 上海 + 江苏 + 浙江,朱三角 = 广东 ,京津冀 = 北京 + 天津 + 河北;XX比率 = XX/GDP总量,比如长三角比率 = 长三角GDP总量/全国GDP总量。

另外,站在全球的眼光来看,长三角所处经济片区已在世界上处于第6大经济带,以我们国家比较著名的主要是长三角和珠三角,加上个不成器的京津冀,可见上海所处地理位置的各方面的优秀。

1.2.位置之二:上海机场独领风骚二十年

另外单独从机场的竞争态势来比较,比如机场来看,纵观长三角唯一算得上量的机场就是上海机场,其后的虹桥机场和杭州萧山机场其实差距都很大,而珠三角中的深圳机场和广州白云机场其差距没有那么明显,京津冀中北京市内的3座机场所处的首都机场与南苑机场以及大兴机场差距也很大,天津机场也与首都机场有着比较大的差距,具体的差距特点需要待后面竞争对手比拼内容进行说明,这里可以很明显初步得出1个结论,即竞争优势最好的上海浦东机场和首都机场最有利于对方,但是因京津冀与长三角的经济总量差距立刻显示出上海机场所处的地理位置和竞争态势将更胜一筹。

1.3.政策定位:浦东国际机场+虹桥国内机场

上海机场于2004年资产置换操作时,经民航局定位为服务于上海国际旅客为主,南北部分航线为辅的国际机场,而把原来虹桥机场的国际旅客逐步迁移到了浦东机场,根据上海机场在1998年上市时的招股说明书显示,其国际旅客的各方面综合服务报价大约是国内旅客的7倍左右,吱吱,所以这最肥的肉留在了浦东机场这口锅里。

所以,在政策上对浦东机场的定位,让上海机场的大股东相对落到手中虹桥机场生意模式一般一些,而把最好的资源和最好的位置给了上海机场所运作的浦东机场,所以就更能体现出上海机场的优势和以及和其他平庸机场的差距瞬间拉开。

如果说上面上海市所处的天生最好的地理位置特点可以给上海机场与其竞争对手拉开数量的差距,比如深圳机场和白云机场的竞争压力,那么上海机场所控股的浦东国际机场则又因为上海市对这2个机场的资源倾斜,优中选优,后又与同处于相对优秀地理位置和竞争态势的首都机场拉开了质的差距,最后共同形成了上海机场这一机场行业中最优秀的机场龙头地位。

所以,在上海机场拥有的天时(片区最少的竞争对手),地利(中国最好的机场位置,没有之一),加上人和(国际旅客带来免税业务)的基础上,共同铸造了上海机场极深的护城河。

2.浦东机场的流量之价:免税生意

2.1.从一份免税契约谈起

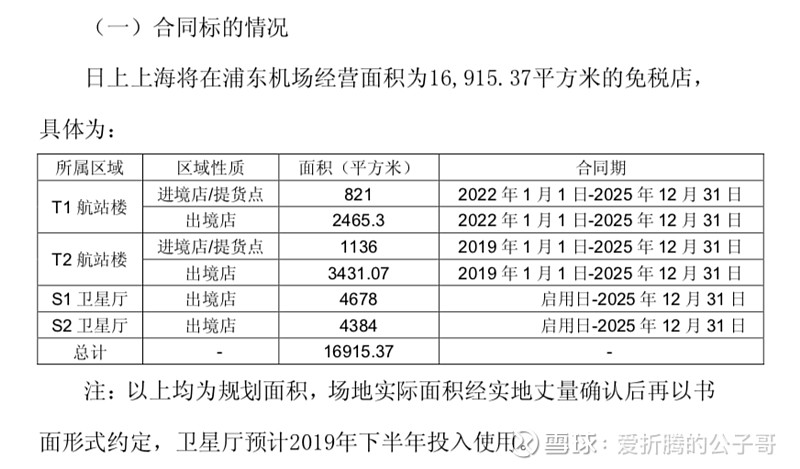

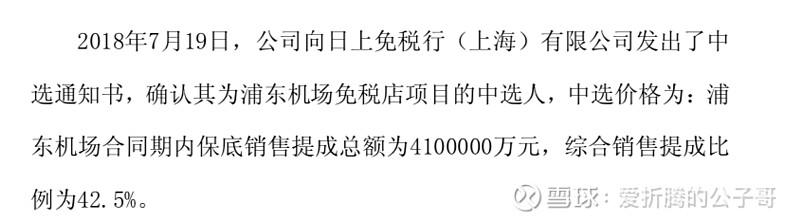

上海机场于2018年9月8日同日上上海(日上免税行(上海)有限公司 )签了一份合同并受到其保证金5亿,日上上海即为中国中免下的子公司,合同内容如下:

合同条款主要为:

合同金额自相应区域合同起始之日起计收,按月结算支付。月实 收费用采用月实际销售提成和月保底销售提成两者取高的模式: 当月实际销售提成≥月保底销售提成时:月实收费用=月实际销 售提成

当月实际销售提成<月保底销售提成时:月实收费用=月保底销 售提成

月实际销售提成=∑(各分类月实际销售额×对应分类销售提成 比例)

对应分类销售提成比例见下表:

分类 综合销售提成比例 分类销售提成比例

香化、烟酒、食品 42.5% (42.5%-12.5%×25%)/87.5%

百货 25%

月保底销售提成=∑(场地所处各区域各年保底销售提成报价× 10000÷规划使用月份数)

除卫星厅外,其他区域规划使用月份数一般为12个月,预计每年 保底销售提成详见“合同履行对公司的影响”部分。

上面的合同条款一堆,简单可以说明为,首先是以月为交易单位进行支付,日上上海未来月销售收入如果达到月保底收入以上时,上海机场可在香化、烟酒、食品中提成月实际收入的45%,在百货中提成25%,如果月实际销售收入到不到保底收入以上时,上海机场获得全部对应分类的销售提成部分,

至于月实际销售提成怎么算,是按照每年的每平米保底销售提成报价竞价获得,然后再*10000平米(由于2个卫星厅当时还未完全建立起来,合同的1.6W等同于实际的不到1W平米)。

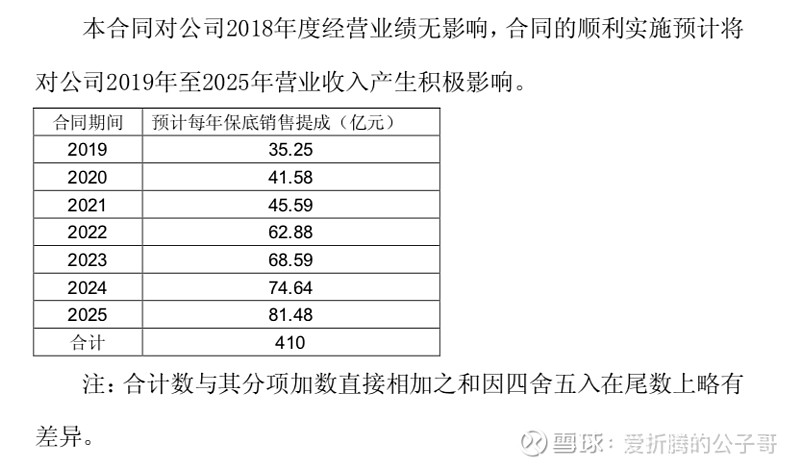

而最终预计对上海机场未来的业务收入,即为如下所示:

即对上海机场来说,每月获得的销售提成以香化、烟酒、食品为例即为全部销售收入 * 45%,并且要大于竞价的保底销售提成,少的日上上海从其他地方弥补。

所以,看这个合同的投资者其实就已经明白上海机场所处的免税业务到底谁才是制定者,谁是最终的买盘者,当然也可以从上海机场于2018.7.19日公布的公告中可以看出日上上海是在竞标的方式获得此免税业务经营资格,当然图中的销售提成比例为42.5%是7月份定的,实际是由后面9月18日的5亿定金到账后采取分经营业务类别来获得的。

当然,根据实际的经营情况,以2019年为例,目前的上海机场不太确定是否获得日上上海保底的补助,但是如果因此二家企业不再合作,只要疫情影响过去,那么以目前经营免税生意的其他玩家有的是来合作,因为2018年上海机场的免税生意不是送人的,也不是找买家的,而是找一堆买家,然后优中选优的,当然,既然企业选择了日上上海,我们还是希望二者可以共度时艰。

2.2.市内免税生意与机场免税生意的简单思考

随着我们国家对免税生意的不断放开,即可能有部分投资者考虑关于市内免税店经营牌照获得后,可能上海机场的免税生意会受到市内免税店生意的冲击,很明显这种情况是自比自吓唬。首先很简单的问题,免税的生意基本上是我们国人在协助其他国家消费产品,甚至是去库存,这一点从国家利益考虑,用脚指头想想,大概率放开也不会放开太多,不然全部放开后我们自己的生意怎么经营,这是从量来说;

另一方面从价格和方便程度来说,对于机场免税生意和市内免税店的场景而言,其对应的旅客是不同的场景,即为首先对于乘坐国际航班这类不差钱的人来说,价格相对次要,获得免税产品的方便程度来说反而为主,稍微想一层即可获得到以下的思考结果,即为:

机场免税生意对应的是归国的中国人和归国的外国人;

市内免税生意对应的是出国的中国人和出国的外国人;

所以说对于上海机场来说,其增加的虽然是市内免税店,但是实际上只是增加了一种消费场景,对机场已有的免税生意来说,依然不受大方面的影响,可能会有一点点影响,即为原来在机场出国的朋友,可能会考虑在机场购买免税商品,然后在外国放着,然后再归国时带回来,这有助于机场生意,但于旅客的实际情况并不方便,或者明明归国后到了机场,不买免税品,反而要到市内去买免税品,可能对机场是一种生意流量,但不符合常理,即为明明在机场可以买,为啥到市里买。

所以,对于开张市内免税店牌照来说,从国家利益层面来说,不会放开太多的量,而从二者对应的旅客价值来说,只是增加了更多的消费场景,对原来的消费场景进行了更多扩充,很明显是没有什么市内免税店对机场免税店冲击的无稽之谈。

2.3.关于国内大循环经济趋势的看法

近来,受疫情影响以及和American的一些贸易摩擦问题影响,我们国家的领导层考虑以内需增加经济发展的持续性以增强国民对经济形势的信心,其实这个问题站在1 - 2年的角度来考虑这个问题,的确无论是某某普的转移视线也好,American的缓兵之计也罢,我们只是对于其策略实行的的敌进我退而已。

虽然说天下大势,汾酒必和,喝酒必分。但是放到3 - 5年乃至更长远的眼光来考虑这个问题,40多年的改革开放告诉我们,我们肯定不会坐以待毙,没了American,其实只是外部寻求合适发展目标的暂时性落后,暂时性一些不适应,但是不要忘了除了American,还有其他的Europe,Southeast Asia,甚至Africa等目标可以提高贸易的可持续性,所以这个问题对上海机场来说最坏的打算也就是减少同American开行的航班转移到其他的Europe,Southeast Asia等,一样可以提高企业未来发展的大趋势。像我们这种普通投资者都能考虑到的问题解决方案,领导层的思考和解决方案只会更多。

一句话,用领导层所说的问题,即没有谁能阻挡我们国家实现民族复兴的中国梦之路,这也将是每个人的自信和信仰方向。

好了不能再多说,跑题了,只是个人对未来的希望和思考点吧。

2.4.短期的疫情影响企业护城河么

对于这个问题对上海机场的影响来说,其实很容易判断,即需要自问自己几个问题,首先疫情能不能结束,其次是疫情结束后上海机场能不能把客流量恢复到疫情前的水平,甚至再创新高;疫情何时结束,这一点关系到上海机场这家企业的现金流水平能否支撑到疫情结束。

以上的问题,第1个第2个问题就,很明显是确定的,对于第三个问题,需要不断跟踪和观察,但是以上海机场目前的现金流和账面现金,根本不需要外部融资的情况下,舒舒服服的活个3 -5年,没一点问题,所以这也当前资本市场对上海机场犹犹豫豫的一种表现所在,重要的是投资者能否看到短期的疫情仅仅是像长江水汇入东海时多在崇明岛转了一圈而已,最终还是要汇入东海,形成循环的趋势不会变。

3.浦东机场的扩张之量加固护城河

有了以上上海机场,相比竞争对手的各项差距的拉开,基本可保上海机场未来5年发展大方向是蒸蒸日上,只是上海市人民政府对上海机场这家企业所拥有的浦东机场的定位并没有到此为止,所以在未来上海机场2035规划可以看到其准备在上海机场东南角以填海的方式再造新的上海机场,以达到拥有编号1-8跑道和T1-T4航站楼以及各种卫星厅航站楼,可满足目前吞吐量1.8亿人次的上海机场,而目前只有1 -5跑道和T1,T2航站楼,最新的2019年年报显示上海机场只拥有约不到0.8亿旅客吞吐量,所以很明显是可以让旅客量再次翻翻的。

从流量翻翻到价值指数级增长的思考

最近刚好到一些关于脱贫攻艰内容方面的视频,其大致描绘出了一种越多的人脱离贫困后入网到小康社会,每一个人加入小康社会其提供的价值就多了一种可能性,而这种可能性一旦实现,将是指数级的增长,所以如果以这个理论就可以解释一些特殊的现象。

比如稍微放在历史长河中去验证,为什么近100年来我们的科技方面的进步是过去几千年的几百倍都不止,想想不是飞速发展,而是超速发展。想想现在我们处于一个什么阶段,简单来说,从物质满足向精神体验满足发展的时代。

老祖宗用5000年时间也没能让全体物质得到满足(最基本的吃饱穿暖),我们用了40年就完成,吃饱穿暖超级基本要求,还有一些其他的新生事物带来的物质体验感,我们未来这几代人研究的方向绝对是精神层面的全面满足感。

核心原因在什么地方呢,即过去几千年我们是几十个人去思考这些问题,即以朝廷上部分大员来发出指令,其他大部分官员都是实施者,未来我们是十几亿人去做,去思考这些事情,即任何人都有机会去做自己想做的事情,发挥最大的成绩,所以这不是很明显的指数效应么?

所以,对上海机场这家企业来说,简单从旅客数量的翻翻,到流量价值的比如2^2倍的价值增长,再到未来企业赚钱能力5倍,10倍以上增长,其所带来的价值并非不可能出现,这即是企业未来扩张之道的价值,最终铸就护城河更加坚固。

所以,对于上海机场,我们只需要知道其未来十年旅客数量带来的流量只会增加,不会减少,投资者心中只要拥有个模糊的方向,就会在企业面临短期风险时,不为市场先生所动,核心是因为知道企业未来的大致样子。

好了,本篇上海机场护城河方面的思考到此完毕,下一篇我们来聊聊上海机场的经营成果,即纯粹财务方面数据历年变动情况。