到了上海机场终结篇了,

本篇我们着手从公用事业类行业中选出这5家企业,通过一些客观数据和个人主观定性判断,以主角上机为主,长电为辅,大致聊聊我们对这5家企业的浅层次看法。

1.5家企业基本情况和过去十年股东回报情况

长江电力这家企业目前是水电行业的龙头老大,基本情况不用多说明了,是我们2019年重点学习和研究的企业:长江电力初探:整体介绍及股权分析(一)

中国神华这家企业也不用过多介绍,之前有过几篇分析文章:中国神华初印象:一家从不向股东伸手要钱的“普通”企业(一)

一句话概括中国神华是当前资本市场中性价比最高的烟蒂股,在我们的能力圈内没有之一。

至于上海机场,本系列的的成果就不用多说了吧,所以大致介绍一下中国建筑和上汽集团基本情况如下:

中国建筑:

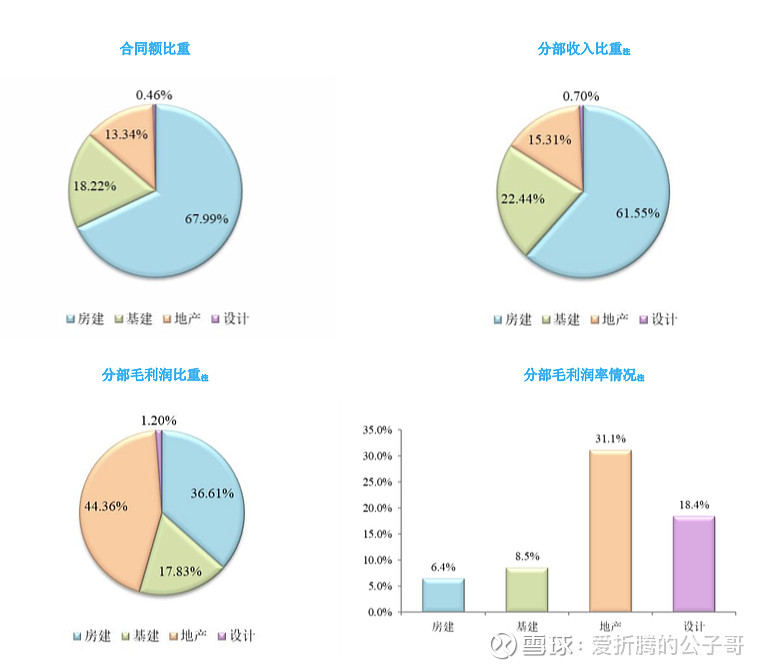

中国建筑这家企业,即中国建筑股份有限公司,于2007年12月8日由中国建筑工程总公司,中国石油天然气集团公司,中国石化集团公司以及宝钢集团有限公司于北京成立,中建总公司控股94%,2009年7月29日,在上海证券交易所上市。主营业务以房屋建筑工程为主(2019年营收占比约61.4%),基础设施建设(2019年营业收入占比22.4%),房地产开发和投资(2019年占比约15.3%),其他(勘察设计等)为企业的经营业务。

这里的房屋建筑工程即可理解为各类建筑,民用类如医院,学校等,住宅如高层,超高层等类型承接建设;基础设施建设可以理解为如交通方面的道路,城市轨道,高铁,桥梁,城市综合设施,电力等业务承建,这样来区别看待。

根据企业2019年年报信息显示如下所示:

最大头的营业收入中房屋建设毛利率为6.4%,基础工程建设为8.5%,小头的房地产开发与投资占比约31.1%,最后的综合毛利率约11.1%,而企业2019年营业收入为1.42W亿,净利润只有418亿,净利率约3%。可以看出企业做的是辛苦生意,企业2019年负债率约75%,又因为企业近些年来的ROE可以维持在15%附近的优秀程度,即可以拆分为ROE= 净利率 * 周转率 *杠杆倍数,

15%=3% *周转率 *4 ,则周转率约为1.25。

所以可以看到企业生意一般,但因为杠杆因素间接大幅度提高了ROE,周转能力有做了一把助攻以让企业可以维持优秀企业所拥有比较稳定的ROE层级。

上汽集团:

上汽集团即上海汽车集团股份有限公司,于1997年8月经上海人民政府批准,由上海工业集团总公司独家发起设立的股份有限公司,并于当年11月7日,上海证券交易所公开上市,主要经营业务包括整车,乘用车,商用车,零部件的研发,生产销售等信息,以及二手车汽车贸易业务和汽车金融等业务。

根据2019年财报显示营业收入合计约8433亿,其中整车营业收入6133亿,占比总营业收入72%,零部件业务营收1648亿,占比20%,其他的贸易和金融类业务合计约650亿,其他占比8%,毛利率分别为9.27%,22.24%,其他中,比较高的金融类业务毛利率为73.28%,综合毛利率为12.15%;2019年净利润约256亿,净利率约3%。ROE2019年由之前2015 - 2018的超过15%降低到了10%。

可以看到企业的营业收入大头毛利率一般,虽然有金融类业务毛利率较高,但一方面体量小,另一方面其体量依赖于整车业务的同步提升才能获得增长。也是一个相对比较苦的生意模式,目前内有汽车消费天花板预期,外有电动车发展趋势挤压,未来前景不太乐观。

所以这5家企业的基本的介绍就这些,如果有兴趣的投资者可以自行分析和研究,接下来我们看看这5家企业过去十年对投资者的回报情况如下:

关于长江电力我们直接引用之前的分析逻辑,即为2003 -2018年长江电力这家企业对全体股东回报情况为十五年回报约13倍,年化回报率为18.6%;

中国神华在2010 - 2019年为全体股东带来的回报是10年合计收益率为-16%,年化收益率没法计算了;

上海机场在2010 -2019年为全体股东带来的回报是10年合计收益为6.2倍,年化收益率为20%;

中国建筑这家企业自2009年上市至今,转赠过一次股本,即2018年以原300亿股的回购注销1059股后剩余约299.9亿股,每10股转赠4股后,合计总股本变为419亿股。

则以上市时以2010年末不复权股价为3.42元,总股本为300亿股,十年来合计分红约505亿,2019年末收盘价为5.62元,则有十年全体股东回报数目为(5.62 *419 + 505 - 3.42 *300)/3.42 *300 = 1833/1026 = 1.78倍,十年年化收益率约6.0%;

同样上汽集团对投资者回报情况为(23.85 * 116.83 + 1200 - (增发148.5 + 291.2)-14.68 * 92.42)/14.68 *92.42 =2190 /1356 = 1.6倍,十年年化收益率约5.0%;

虽然,目前来看从TTM市盈率毛估来看上海机场和长江电力目前估值约20倍附近,而中国神华,上汽集团,中国建筑,估值分别为8,8和5倍左右,所以可能有估值不足带来的影响,但是以极端的中国建筑为例,如果估值回到同上机和长电同样的20倍估值附近,则毛估十年6倍,年化收益率和可达到上机保持一致?

但是有个问题就出现了,如果中国建筑和上机是同样的估值,那么上机的优秀如何展示?所以简单从以上的十年回报率来看,投资还是先选择优秀企业,价格没那么重要。

2.5家企业简单PK

这里大致从定性角度对比下5家企业的商业模式差异特点等

2.1.商业模式的致命缺点说明

中国建筑和上汽集团的商业模式特点,根据上面的分析,可以很明显的发现中国建筑和上汽集团相比另外3家企业来说,生意相对辛苦,同时需依赖企业杠杆较高,中国建筑的优势在于未来营业收入以略高于GDP的速度稳定增长,上汽集团需面临一者转型的可能,当然不转型估值提升也不错,如果转型后的商业模式跑开了之后能否可以比中国建筑获得更大的优势;中国建筑的护城河在于重金投入的固定资产以千亿计,每年的订单和营业收入以万亿计,没有哪家企业有这样的资金量以及行政地位;

当然二者估值优势不用多说了,都知道;

中国神华净利润高,负债率也不高,经营稳定,生意模式好,但市场空间面临天花板,优势的地方在于企业是行业内龙头可以相对侵占其他小弟市场份额得到满足,但行业处于相对强周期波动,好在目前估值较低,所以是一个非常不错的烟蒂股;

长江电力和上海机场商业模式,高毛利净利,周转一般,上机低杠杆,长电高杠杆,上机因为核心是人的流量参与所产生的价值,所以受如本次疫情影响,一荣俱荣,一损俱损,长电相对受外在影响下,但相比上机而言更稳定,弹性小。

那么,我们综合各方面因素,认为5家企业中仅从投资第一性原理考虑的话,很容易可以筛选出相对优秀上海机场和长江电力。所以这里,我们就来聊聊者2家企业的细分共同点和异同点。

共同点:

高毛利高净利,高确定性,高ROE,折旧隐藏利润,这块以长电最为明显;

最主要的是固定成本占比大头,毛利净利弹性大

这里多解释说明下,即二者通过其他企业不同即无论多大的营业收入,最后的固定成本基本不变,可变成本占比较小,所以就会出现一种情况即为,当营业收入达到某个数据后,后面增加的营业收入几乎可全部等同于税前净利润,即我们称之为毛利为净利让路商业模式;同样当营业收入萎缩时,营收下降一半,其他行业企业亏的底裤都找不到了,企业可以做到盈亏平衡,再下降一半其他企业要退市,我们可以做到亏了去年一个季度利润,核心是利润垫足够厚,这应该是优秀公用事业行业共同的特征。

上海机场的优秀:

较低负债率,几乎无长短期借款,有扩张的预期,产品价升不确定,但量升可以确定,经营像性现金流远远高于净利润;

长江电力的优秀:

巨额折旧隐藏利润,高负债带来的高股东回报高收益高风险转移,其中的风险转移由于较高的负债把企业原来属于股东需要承担的风险转移到了债权人手中。

如果从二者对比后的第一性原理来讨论,上机和长电的核心都在流量,只是一个是水,一个是人,一个几乎稳定不变,确定性最强,一个既要看到其增,也要分析其减,确定性强,其他二者的优势可以秒杀全部公用行业企业,所以至于到底谁更优秀,每个人有每个人的判断逻辑吧!

只需要时刻明白二者的核心都是流量。

3.5家企业的终局PK与上机估值

3.1.5家企业终局

综合以上特点,如果简单从商业模式来看,我们认为毛估的排序是:

上机>长电>>中建>神华,至于上汽,可能在神华之后,可能在长电之前,不一定。

如果考虑商业模式 + 当前市场价格 = 性价比角度考虑,即目前1300亿的上机,4300亿的长电,3300亿的中国神华,2100亿的中国建筑,2600亿的上汽集团,则有

上机>中建>长电>神华 = 上汽

3.2.上机估值说明

最后,关于上机的估值,我们不想去精确的计算一个市值点位,以免计算半天反而犯了精确的错误。在前面几篇文章中这类估值范围说明的时候我们自觉不自觉的已经提示过了,所以这里就直接得出个模糊的判断方向,即为:

我们认为,上海机场如果在2020年内市值在800亿以下是个让投资者流口水的位置,800 -1200亿附近是我们值得好好把握的机会,本篇文章发出时机是1270亿,可买可等,我们的方案是继续耐心等待(为了严格遵守投资纪律执行)。

如果等不到呢,还有其他企业可以考虑,而且也在逐步接近我们的口袋。无所谓,我们想要掌握投资的主动权,这比错过其他企业更重要,比买错其他企业更值得等待。

好了,本篇和本系列上机的分析已经完毕,本篇中个人主观判断可能比较多,请投资者自身确定好操作步骤,想明白投资者的一些核心问题,勿急勿躁,自我投资自我负责。