上海机场核心白马股,估值虽然也不算低,但相比其它已经涨到天上的股票,估值还是要好很多。上海机场业务分航空性收入与非航空性,航空性收入是基本盘,非航空性业务就是没有成本的纯增量。这几天研究不少资料,汇总下,同时给出自己的操作计划。2020年,2021年受疫情影响业绩不能看,重点还是2022,2023年吧。主要留作自己参考备用,没有严格按照分析框架去整理。

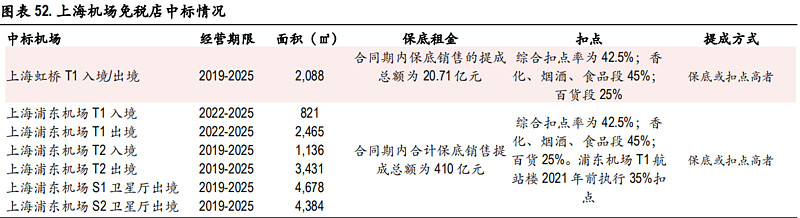

2021.1.4 中免和上机签订的保底租金也就5亿保证金,约束力不是很强。

1.上海机场自带流量,国际航班多,是个很长的跑到,不会出什么大问题。免税店里面卖的都是高端品牌,不可能发生严重的价格战(店内店、网上)。

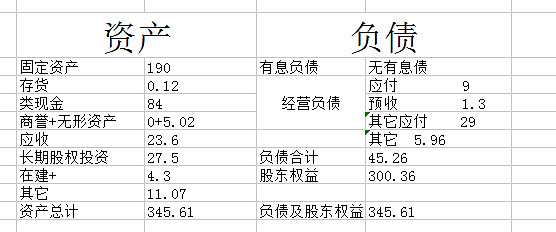

2020三季度资产表:资产健康,没有有息负债,几乎没有存货。不过是重资产,接近资产的一半。2019年固定资产197亿,2019年折旧 8.45亿。 2020年中报折旧费用6.03亿全年估计12亿。 为什么会有23.6亿应收款(没有仔细去研究)?

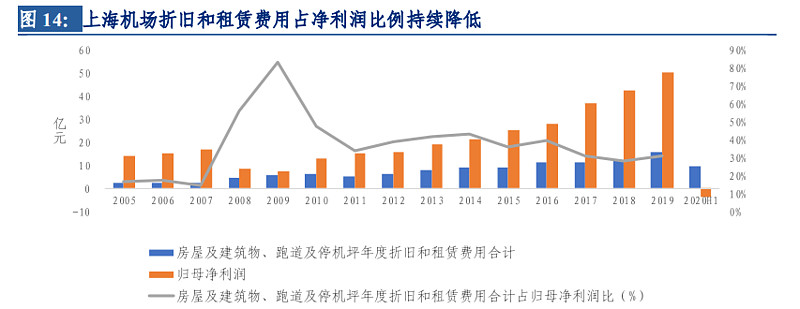

2007 年与2009 年相应租赁费用分别为 0.54 与 1.30 亿元,分别占当年归母净利润 3.19%和 18.40%;2014 年与 2016 年相应租赁费用分别为 3.20 与 5.84 亿元,分别占当年归母净利润 15.25%和 20.82%。正常经营情况下,随着盈利能力提升,经营场地租赁费用对归母净利润的影响有限,在 2019 年经营场地租赁费用涨至 9.46 亿元,但在归母净利润中占比仅 18.81%。

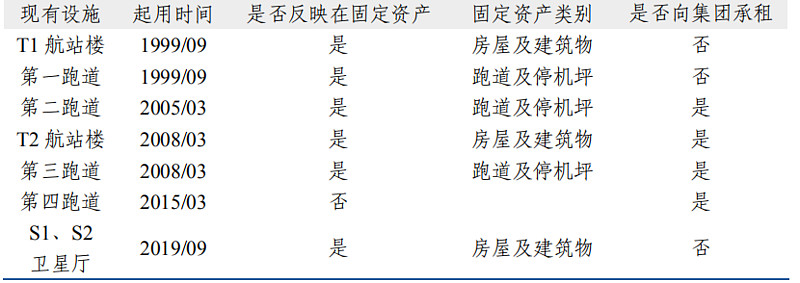

上海机场有部分设施是向大股东租借的,这块有人担心会涉及到利益输送,需要留心的。不过上海机场集团占53.25%,我感觉有,但不至于很严重,通过分红等手段一定程度上可以得到现金,盈利高,集团持有的股票市值也高。

赚到的都是真金白银,靠自身的现金流不仅可以满足扩张,每年还有不错的分红。这些年来都能稳定的增长,而且运营质量很高。

2。业务结构:

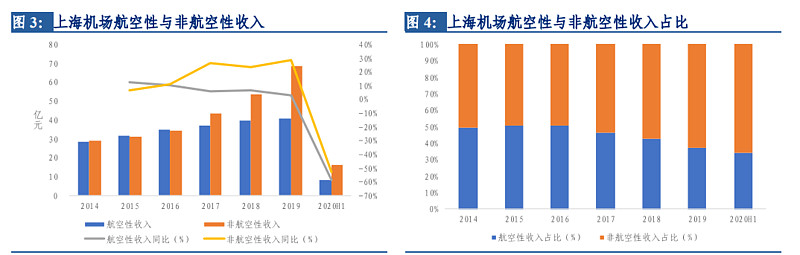

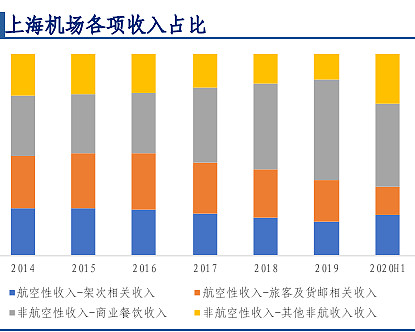

2019 年公司航空性收入与非航空性收入分别为 40.84亿元与 68.61 亿元,其中非航收入在总收入中占比达 62.69%。

如此高的毛利润率以及净利润率,都是因为航空性收入提供保底收入提供流量,非航空性收入的边际成本极低主要是流量变现。

航空性业务:

行政定价叠加业务量稳定,航空性业务具备现金牛属性。航空性业务主要分为架次相关与吞吐量相关,其中架次相关收入包括起降费、停场费、客桥费等;吞吐量相关收入包含旅客服务费与安检费。行政定价,弹性很小。航空性业务连续多年稳定增长,2014 年到2019 年五年复合增长率为 7.45%。2019 年架次相关收入与旅客及货邮相关收入分别为22.79 亿元与 18.04 亿元,同比增长 3.24%与 2.59%。

现有主要资产:

非航业务主要包括免税与有税商业,目前已成为公司最重要收入来源,其中免税业务最受市场关注。

免税,可能会受到机场免税运营商转至线上销售,叠加离岛与市内渠道政策频出的影响。

非航空性业务收入包括商业餐饮收入与其他非航收入。其中,商业餐饮收入在总营收中占比逐年提升,在 2019 年达 49.91%,接近 50%,成为最主要的收入来源。从收入端看,商业餐饮收入 2019 年同比增长 37.06%至 54.63 亿元,五年复合增长率高达 26.34%,处在高速增长通道;除商业餐饮收入外,其他非航收入保持稳定增长,2019 年实现营收 13.98 亿元,五年复合增长率为 3.05%,整体保持稳定,主要系场地、柜台等租赁费用多年未有变化。

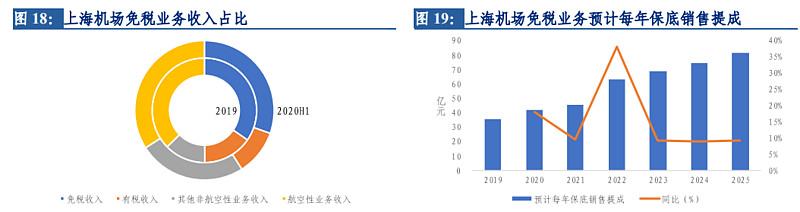

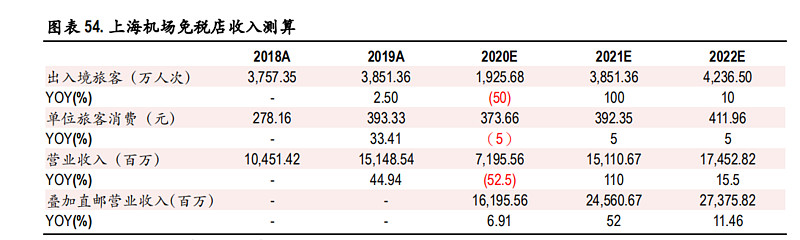

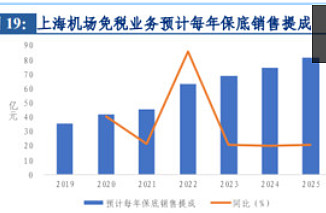

其中主要来自免税店的扣点收入:42.5%扣点(挺高的),首都机场扣点46%,香港机场扣点48%更高。保底销售提成具备收入保护作用,2019 年和 2020 年正常执行下保底销售提成分别为 35.25 和 41.58 亿元,而 2019-2025 合计保底销售提成高达 410 亿元.今后几年应该确定性还是挺高的,估计2020,,2021不能算吧,毕竟也是天灾。

根据公司公告数据显示,2019 年北京(首都国际机场和大兴国际机场)、上海(含浦东国际机场和虹桥国际机场)、广州、中国香港的机场免税店分别实现营业收入为 85.89 亿元、151.49 亿元、19.22亿元、24.02 亿元,同比均实现增长,其中由于广州机场免税店免税基数较小,同比增幅破百。将四大机场免税店的营业收入加总后,占公司整个免税业务收入的 59.75%。

免税业务有较高毛利率,但净利润贡献幅度较小。

免税业务有较高毛利率,但净利润贡献幅度较小。根据公司年报披露的相关数据来看,免税业务的总体毛利达到 50.00%,但日上上海和日上中国的归属上市公司股东的净利润只有 4.49 亿元和 1.40 亿元,只占到 2019 年公司净利润的 9.70%和 3.02%,与其对公司在营业收入的贡献程度相比,对净利润的贡献程度较小。原因主要系北京和上海机场的免税店受制于机场扣点较高所致,从中标的机场免税店扣点来看,达到了 40-46%的扣点标准,限制了公司机场免税店的盈利能力。

从以上数据还是能看出来,机场还是很强势的,钱基本都别机场赚了。随着离岛免税店,市内店等政策的执行,可能中国中免话语权能提高些。同时,上线销售等也是需要持续观察的,看对机场免税店有多大冲击。上海机场被看做消费股,主要还是免税店这块业务,这块也是其做主要的利润来源和将来的增量。

市内与离岛渠道对机场渠道的冲击确实存在,关键看有多大冲击!扣点太多,机场渠道和其它渠道优势何在?

估计:

设想:因为中免与上海机场有保底租金协议,2023年租金大概就在70个亿了,所以估计2023年利润估计有80-85亿,按照保守80亿来估算。2023年给予25---35倍估值2000---2800亿。2020.12.29日市值1406亿,三年后43---100%的上涨空间。因为三年时间较长,收益不是很高,可以做做波段。

操作计划:现价73元买入一份,68元再买入一份,60元再买一份。底仓留一份,每次操作有15%以上盈利就卖出。60元还是值这个钱的,一旦跌破这个价位就拿着了,除非持仓逻辑变了,主要就是跟踪免税业务这块。 其实,感觉福寿园要优于上海机场,稳定性和可预测性更高。

上海机场——什么价格可以买入?——2019年上海机场的利润来源占比分别为:免税70%、投资收益22%、其他8%。上海机场能拿走约82%的利润,日上上海(中国中免的子公司)仅能分走18%。